Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработка комплекса мероприятий по улучшению финансовой устойчивости и независимостиСодержание книги

Поиск на нашем сайте

Экономическая стабильность предполагает собою целое большое число экономических ресурсов, соответственное конкретной степени целых взаимодействий экономических направлений, учитывающее их непростые композиции в конкретной степени, нужное также с целью извлечения прибыли с приростом денежных средств финансового субъекта. Присутствие контролирующих органов в управлении экономической стабильностью компании следует рассматривать, как разумную совокупность заинтересованностей финансовых субъектов, кредитных и банковских учреждений, точно также, как ключевых и генеральных поставщиков экономических ресурсов для рассматриваемой компании, которые так или иначе реализуют свои способы влияния на экономическую стабильность предприятия в порядке сочетания рыночного саморегулирования, а также государственно-социального регулировки с помощью налогообложения. Отталкиваясь от описанных выше абстрактных понятий финансовой устойчивости и независимости предприятия, мы можем сделать вывод о том, что теория управления экономической стабильностью компании в обстоятельствах увеличения интеграционных действий в рыночной сфере, обязана отталкиваться от необходимого ряда мер, которые приведут компанию к увеличению показателей стабильности и независимости: 1. Мультипликативный результат достигнутых финансовых итогов компании должен ООО «Джи-Эс-Ти» выражаться в усилении результата экономического рычага, высококачественном изменении экономических взаимоотношений, а также источников финансирования компании. 2. Состав компонентов методологии управления экономической стабильностью компании обусловливается степенью формирования категории интегрирующих условий. Эта категория условий содержит в себе координационные, институциональные, а также информативные условия и объясняет взаимосвязь компании с кредитно-банковской, налоговой структурами, муниципальными образованиями, а также связь рассматриваемого предприятия с бюджетным капиталом и иными финансовыми субъектами посредством экономических взаимоотношений согласно предлогу аккумулирования, а также распределения экономических ресурсов, общественно интегрируя их с помощью основы права, основываясь на данных финансовой отчётности, представляемой компанией.

Таким образом, состав компонентов в концепции управления экономической стабильностью компании динамичен, а также с различной периодичностью изменяется под влиянием справедливых посылов – возникновении около финансовых субъектов необходимости во инноваторском формировании компании, то что выражается во новейших экономических нуждах также объясняет отбор новейших ключей также конфигураций финансирования Теория управления экономической стабильностью компании, а также рассмотренные нами подсчёты показателей финансовой устойчивости по стандартам РСБУ и МСФО дают нам возможность рассмотреть следующие перспективные направления финансового развития ООО «Джи-Эс-Ти»: 1. Увеличивать мультипликативный результат достигнутых итогов компании. Это подразумевает под собой продолжение работы по тендерным заказчикам, а также поиск возможностей избавления от специалистов на аутсорсинге с целью повышения горизонтальной интеграции компании. Данная мера необходима для понижения себе стоимости товаров и услуг компании ООО «Джи-Эс-Ти». 2. Определиться с комплектом компонентов и привести его в соответствие с единой концепцией управления экономической стабильностью компании, поскольку на сегодняшний день её сущность никак не находит своего отражения в отчётности компании. Менеджменту компании необходимо принять решение насчёт слишком большого уровня долговых обязательств и постараться завершить работы как можно быстрее, поскольку время в данной ситуации будет оборачиваться для компании ООО «Джи-Эс-Ти» только в худшую сторону. 3. Экономическая сфера проявляет влияние в экономическую стабильность компании, но заключительная, как мы можем видеть из расчёта финансовых показателей, в собственную очерёдность, оказывает большое влияние на совокупность обоюдных многосторонних деловитых взаимосвязей компании со субъектами экономических взаимоотношений, численный, а также высококачественный подход к структурированию экономических ресурсов 4. Степень формирования методологии управления экономической стабильностью компании ООО «Джи-Эс-Ти» гарантируется не только лишь степенью формирования интегрирующих условий производственной функции предприятия, однако также дифференцирующими условиями, которые вовлечены в промышленный, а также меновой процесс с целью удовлетворения нужд заказчиков и клиентов в поставке или разработке информационных товаров и услуг.

5. Результативность управления экономической стабильностью в микроуровне финансовой концепции предприятия ООО «Джи-Эс-Ти» в существенной мере обусловливается отдачей управления долговым состоянием компании. Несложно заметить, что более 70% валюты баланса компании обеспечены долгосрочными долговыми обязательствами. Мы понимаем, что причиной тому могут быть выданные авансы или длительная кредитная линия, однако не стоит забывать, что такое отношение к благополучию компании оказывает негативное влияние на финансовую устойчивость компании ООО «Джи-Эс-Ти». Экономическая сфера рассматриваемой компании проявляет влияние на экономическую стабильность компании и оказывает большое влияние на совокупность обоюдных многосторонних деловых взаимосвязей компании с иными субъектами экономических взаимоотношений: партнёрами, поставщиками, клиентами, контрагентами, кредиторами и дебиторами. С одной стороны, рассматриваемая компания не имеет возможности влиять на общее положение дел в сфере информационных технологий, однако у ООО «Джи-Эс-Ти» есть возможность продолжать работу B2B и выигрывать многомиллионные тендеры так, ка она это смогла продемонстрировать в 2019 году. Однако из-за недостатка экономических ресурсов в статьях финансовой отчётности, указанных выше, у рассматриваемой компании формируется весьма плохая финансовая стабильность. Степень экономической стабильности компании в значительной мере определена действиями, совершающимися во внешней сфере, но работа с финансами и контроль за их динамикой гарантирует доступность финансовой стабильности[11], что может позволить пользователям финансовой отчётности быть уверенными в стабильности ООО «Джи-Эс-Ти» и не только реинвестировать личные финансовые ресурсы, но и заинтересовывать внешние экономические потоки инвестиций, что, в окончательном счёте, формирует требования от вкладчиков с целью стабильного финансового развития предприятия.

Заключение Изученные нами зарубежные методики изучения и влияния на финансовую устойчивость и независимость предприятия позволили успешно объединить практику финансового менеджмента и управления данными показателями с опытом отечественной школы менеджмента, оценить возможности их применения в практике отечественного финансового менеджмента и разработать с учётом особенностей социально-экономических и правовых условий Российской Федерации, рекомендации по методикам влияния на показатели финансовой устойчивости и независимости отечественных предприятий. Указанный нами ряд мер по управлению рассматриваемыми показателями позволил детально оценить эффективность деятельности отечественной компании ООО «Джи-Эс-Ти» и применить лучшую мировую практику в данной компании. Мы можем быть уверены в том, что разработанный ряд мер по повышению финансовой устойчивости и независимости данной компании будет эффективен, поскольку сочетает в себе лучшую практику зарубежной школы финансового менеджмента с поправкой на особенности экономического развития, а также стандарты отчётности в Российской Федерации.

Мы убедились в том, что отечественная школа финансового менеджмента значительно отстаёт в развитии от школ финансового менеджмента в Европе и США. Для наглядного сравнения стоит отметить, что в книге Снежаны Манько «Как привести в порядок финансы компании»[12] в разделе «Управление финансовой устойчивостью» указаны всего три показателя: коэффициент общей финансовой независимости, коэффициент финансирования и коэффициент финансовой устойчивости. В то время как в книгах зарубежных авторов, а также в реальной зарубежной практике мы могли наблюдать наличие нескольких подходов к оценке финансовой устойчивости и независимости предприятия, применяемых на практике, не говоря уже о многофакторных моделях, стоящих за этими подходами. Мы выяснили, что российская практика в области анализа финансовой устойчивости отстаёт от подобной практики в зарубежных школах финансового менеджмента, в которых имеется целый ряд общепринятых стандартов отчётности, не нашедший своего отражения в принятых на территории Российской Федерации РСБУ. На уровне теории и практики анализа рассматриваемых показателей мы выяснили, что финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов, собственных и заёмных средств и гарантирующее его постоянную платёжеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Не только в теории, на и на практике подсчёта основных показателей финансовой устойчивости и независимости предприятия, нам удалось прийти к выводу, что для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платёжеспособности и создания условий для производства средств самообеспечения. Экономическая эффективность любой современной хозяйственной системы, а также её общая конкурентоспособность всегда находится в прямой определённой зависимости от уровня эффективности деятельности различных субъектов хозяйствования[13], что характеризуется достаточно высокими темпами роста общественного производства, а также налоговым потенциалом современных налогоплательщиков и, соответственно, исполнением различных бюджетов всех уровней по доходам. В настоящее время применение современных элементов финансового менеджмента непосредственно в управлении финансами субъектов хозяйствования – это решающий шаг для долгосрочной, а также устойчивой стратегии активного развития экономики России. Становление современного финансового менеджмента коммерческих предприятий в нашей стране обусловило определенную необходимость осмысления существующего методологического аппарата формирования его определенных концептуальных основ, инструментария и закономерностей развития.

На примере рассмотренной компании ООО «Джи-Эс-Ти» мы убедились в том, что устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность данной компании, исходя из рассмотренных показателей финансовой устойчивости и независимости, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, достижения рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования. Главная цель финансовой деятельности на данном этапе для ООО «Джи-Эс-Ти» – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. В современных условиях, чтобы выжить в рыночной экономике и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заёмные[14]. Качественная проработка данных показателей в любом хозяйствующем субъекте позволит не только наиболее эффективно распределять имеющиеся средства, но и проводить анализ чувствительности финансовой устойчивости компании к тем или иным факторам, которые могут иметь негативный эффект на устойчивости предприятия. Проблемы именно с этими показателями и составляют основную должны быть решены у рассматриваемой выше компании для того, чтобы улучшить финансовую устойчивость и независимость. Мы можем быть уверены в том, что изученная теория экономических показателей финансовой стабильности и независимости предприятия, рассмотренная при анализе действующей отечественной IT-компании ООО «Джи-Эс-Ти» и сравнение финансовых инструментов управления данными показателями в практике отечественного и зарубежного менеджмента позволяют наиболее эффективно и корректно выносить суждения о стабильности работы компании и принимать взвешенные управленческие решения.

Список использованной литературы 1. Об утверждении Правил проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.2003г. № 367 (в редакции федерального закона от 2. Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния организаций: приказ Минэкономразвития РФ от 21.04.2016г. 3. Об утверждении методических указаний по проведению анализа финансового состояния организации: приказ ФСФО России от 23.01.2013 г. №16

4. Федеральный закон «О бухгалтерском учёте», № 129-ФЗ от 21.11.1996. (в редакции федерального закона от 23.07.2011. № 123-ФЗ). 5. Указ Президента Российской Федерации «О приоритете отечественных производителей ПО над иностранными производителями», часть 5.12 – №178-ФЗ от 23.12.2015 6. Этрилл П. – «Финансовый менеджмент для неспециалистов» - М.: Альпина Паблишер, 2016 – 746 с. 59. 7. Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект, 843 с. 8. Алексей Герасименко – Финансовая отчётность для руководителей и начинающих специалистов – 9-е изд. – М.: Альпина Паблишер, 2020. – 432 с. 9. Алексей Герасименко – Финансовый менеджмент – это просто – 2020, 7-е изд. – М.: Альпина Паблишер, 2018, 645 с. 10. Снежана Манько – Как навести порядок в финансах компании – М.: Альпина Паблишер – 248 с. 155-156 11. Этрилл П. Финансовый менеджмент и управленческий учёт для руководителей и бизнесменов. – М.: Альпина Паблишер, 2016. – 648 c. 21. 12. Трещевский Ю.И.. Малый бизнес и местное самоуправление о перспективах регионального развития/ Рисин И.Е., Трещевский Ю.И., Табачникова М.Б. и др. // Научные записки ОрелГИЭТ. - 2016. - № 6 (18). - С. 30-40 13. Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.117-121 14. Авторский коллектив кафедры экономической теории Российского Экономического Университета им. Г.В. Плеханова под редакцией Г.П. Журавлёвой – Экономическая теория. Микроэкономика. Мезоэкономика – 2021, 10-е изд. – Изд-во: Дашков и К, – с. 961

Приложение 1. ОТЗЫВ На курсовую работу Раздел 1. Кафедра: Базовая кафедра Благотворительного фонда поддержки образовательных программы «Капитаны» Дисциплина: Финансовый менеджмент Тема: «Анализ финансовой устойчивости и независимости» Обучающийся (ФИО): Петушков Никита Викторович Курс: 3 курс Группа: 06/2018-МИСП Руководитель курсовой работы (проекта) Лукинский Дмитрий Георгиевич Раздел 2. Критерии, при наличии хотя бы одного из которых работы (проект) оценивается только на «неудовлетворительно»

Раздел 3. Рейтинг работы (при неудовлетворительной оценке не заполняется)

Дополнительные замечания: __________________________________ _____________________________________________________________ Работа допущена к защите_________________________________________ Научный руководитель___________________________________________ (подпись) «___»_________________ 20__г. Приложение 2.

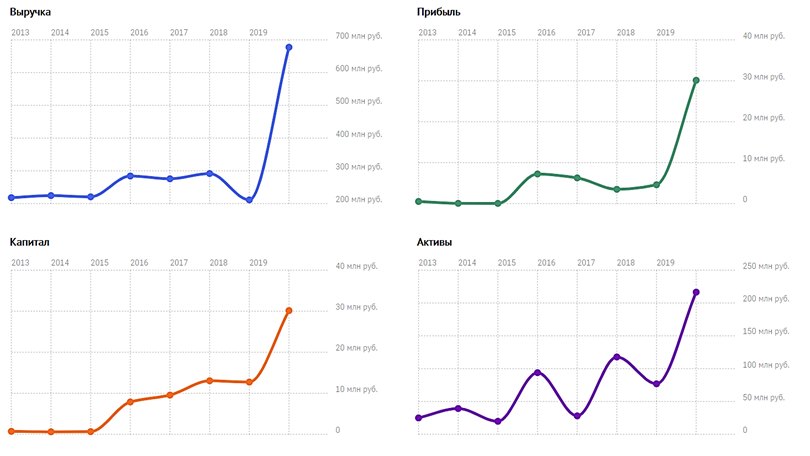

Финансовые показатели ООО «Джи-Эс-Ти» в динамике с 2013 года [15]

[1] Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.117-121 [2] Авторский коллектив кафедры экономической теории Российского Экономического Университета им. Г.В. Плеханова под редакцией Г.П. Журавлёвой – Экономическая теория. Микроэкономика. Мезоэкономика – 2021, 10-е изд. – Изд-во: Дашков и К, – с. 961 [3] Ибрагимова И.И., Ханахмедова М.Х. и Абасова М.А. – Сравнительный анализ отечественных и зарубежных подходов к анализу финансовой устойчивости коммерческих предприятий – 2020, с.125 [4] Трещевский Ю.И.. Малый бизнес и местное самоуправление о перспективах регионального развития/ Рисин И.Е., Трещевский Ю.И., Табачникова М.Б. и др. // Научные записки ОрелГИЭТ. - 2016. - № 6 (18). - С. 30-40 [5] Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект, с. 562-564 [6] Интернет-ресурс: https://gst-samara.ru [7] Интернет-ресурс: https://mskgr.ru [8] Интернет-ресурс: https://nalog.ru [9] Приложение 2. Финансовые показатели ООО «Джи-Эс-Ти» в динамике с 2013 года [10] 2.1. Методика анализа финансовой устойчивости и независимости в зарубежных и российских школах финансового менеджмента [11] Этрилл П. – «Финансовый менеджмент для неспециалистов» - М.: Альпина Паблишер, 2016 – 746 с. 59. [12] Снежана Манько – Как навести порядок в финансах компании – М.: Альпина Паблишер – 248 с. 155-156 [13] Этрилл П. Финансовый менеджмент и управленческий учет для руководителей и бизнесменов. – М.: Альпина Паблишер, 2016. – 648 c. 21. [14] Ковалёв В.В. – Финансовый анализ, - 2017 – Изд-во: Проспект [15] Источник: https://checko.ru/company/dzhi-ehs-ti-1096317007269

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.120.15 (0.015 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||