Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банк 4.0: Новая финансовая реальностьСодержание книги

Поиск на нашем сайте

Бретт Кинг Банк 4.0: Новая финансовая реальность

http://www.litres.ru/pages/biblio_book/?art=52695505&lfrom=25665073 «Банк 4.0: Новая финансовая реальность»: ISBN 978‑5‑9693‑0398‑0 Аннотация

В своей новой книге про банковские услуги Бретт Кинг размышляет о том, какое будущее готовят банкам современные технологии. Пройдет лет тридцать или пятьдесят, физические деньги и карты канут в небытие, на смену традиционной банковской системе придет полностью цифровая. Что станет с привычными нам банками и счетами? Какими и насколько безопасными будут процедуры идентификации? Какую роль в будущем банкинга сыграют «подрывные» технологии и финтех‑стартапы? Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл‑стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу. Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Бретт Кинг Банк 4.0: Новая финансовая реальность

© 2018, Marshall Cavendish International (Asia) Pre Ltd. All rights reserved. No part of this publication may be reproduced or transmitted in any form or by any means, or stored in any retrieval system of any nature without the prior written permission of Marshall Cavendish International (Asia) Pre Ltd. © Перевод на русский язык, издание, оформление. Издательство «Олимп‑Бизнес», 2020

Отзывы о книге

В своих книгах, от «Банка 2.0»[1] до «Банка 4.0», Бретт не только невероятно точно предсказывает будущее мира денег, но и – что еще важнее – активно участвует в создании этого будущего. Мой вам совет: не ставьте против него. Алекс Сион, сооснователь компании Moven и руководитель по развитию мобильного канала в банке JPMorgan Chase

Новая книга Бретта Кинга опять стала событием. «Банк 4.0» заставляет разобрать на детали мышеловку, которую мы привыкли называть банком, выбросить всё лишнее и не подходящее для цифровой среды и перевоссоздать банкинг таким, каким он будет востребован в 2050 году, сосредоточившись на первых принципах и потребностях клиентов. Опираясь на опыт развивающихся стран, Кинг рисует захватывающую перспективу того, как органично встроенный в цифровую среду банкинг может оказаться выигрышной стратегией, способствующей повышению доступности финансовых услуг. Дженнифер Тешер, президент и генеральный директор Центра инноваций в области финансовых услуг

В «Банке 4.0» Бретт опять предлагает нечто новое: перейти от описанных в предыдущих книгах попыток переосмыслить модель банка к построению новой концепции на основе первых принципов. Это еще одна новаторская работа, отражающая мнение не только Бретта, но и многих из нас – тех, кто при помощи новых технологий стремится вывести финансовые услуги на следующий уровень (или, иначе говоря, фин‑тех‑специалистов). Представители сфер финансов, технологий и банковских услуг, которые не прочитают эту книгу, рискуют не найти дорогу в будущее и в конечном итоге лишиться его. Крис Скиннер, автор бестселлера «Цифровой человек»[2] и председатель правления организации Financial Services Club

Бретт по‑прежнему лучше всех! С некоторыми его утверждениями можно не согласиться, однако с основным посылом – что банкинг необходимо выстраивать с нуля на основе первых принципов, что он должен гармонично войти в повседневную жизнь, что данные, искусственный интеллект и голосовое управление в корне меняют правила игры – невозможно спорить. «Банк 4.0» – удивительная книга, позволяющая увидеть и то, что уже происходит, и то, что неизбежно случится. Обязательно к прочтению. Пиюш Гупта, генеральный директор группы DBS Bank

В то время как в банковской отрасли всё более заметными становятся «подрывные» процессы, в этой увлекательнейшей книге будущее рисуется одновременно волнующим и вдохновляющим. Бретт – король футуризма – взял новую высоту. Как банкир, считаю, что вы непременно должны прочитать «Банк 4.0». Суво Саркар, старший исполнительный вице‑президент и глава направления розничного банкинга и управления активами банка Emirates NBD

В сфере банковских услуг происходят глобальные разрушительные изменения, и книга Бретта дает возможность сориентироваться в этот непростой период бурного развития. Обязательно к прочтению в новой эпохе банкинга. Валентин Штальф, генеральный директор и сооснователь банка N26

Бретт Кинг снова объединил ряд самых знающих и опытных специалистов глобальной финтех‑сферы в этом авторитетном пособии по новейшим мегатенденциям в отрасли. Энн Боден, генеральный директор и основатель банка Starling Bank

Не думаю, что на всей планете есть еще хоть кто‑то с такой же, как у Бретта, способностью сводить воедино происходящее в мире и предсказывать будущее банков. Тщательный, основательный, подкрепленный данными анализ от человека, который знает, о чем говорит. Энтони Томсон, основатель и бывший председатель совета директоров банков Atom Bank и Metro Bank, соавтор книги «Большие изменения»[3]

Два года назад, выступая в Бейруте, я назвал Бретта Кинга «королем банкинга» – и сейчас подписываюсь под каждым словом. Эта книга продолжает серию работ о перспективах банковской отрасли. Ее стоит прочитать каждому сотруднику финтех‑компании, а каждый банковский работник просто ОБЯЗАН ее прочитать, иначе через пять лет ему станет негде работать. Монти Манфорд, основатель компании Mob76, ведущий и участник мероприятий SXSW, автор работ для изданий The Economist, BBC, Forbes и Fast Company

Организации, с которыми мы вступаем в партнерские отношения, знают, что развитие нашего бизнеса определяется желаниями клиентов. Именно для них мы внедряем инновации – это непреложный принцип. Бретту Кингу и компании Moven наш подход был ясен с самого начала, и книга «Банк 4.0» – их манифест. Ризван Халфан, исполнительный вице‑президент, директор по цифровым сервисам и платежам корпорации TD Bank Group

Посвящается Кэти, с которой нас многое связывает, и моему отцу, чья сила духа и чей положительный пример дали мне свободу выйти далеко за пределы моих ограниченных возможностей.

Предисловие

Книга «Банк 2.0» была написана в 2009 году, когда мобильные устройства проникли в сферу розничного банкинга, а интернет превратился в основной канал повседневного банковского обслуживания. Только‑только появился биткойн. Компаний Betterment, Simple и Moven еще не было, а для большинства из нас не существовало и понятия финансовых технологий, или финтеха. В «Банке 2.0» я говорил о быстрых изменениях в поведении потребителей вслед за изменениями в технологиях и делал вывод о необходимости выработки нового подхода к банковскому бизнесу. К 2012 году темой номер один стал доступ через мобильные устройства. Всё шло к тому, что мобильные устройства обгонят интернет, и уже никто не сомневался, что каждому банку нужно собственное мобильное приложение. Важность применения новых технологий для обеспечения повседневного доступа к банковским услугам стала очевидной, но большинство банков оставались верны стратегии эволюционного развития сервисов, в рамках которой мобильные устройства рассматривались просто как часть интернет‑банкинга, а просьбы технических специалистов увеличить финансирование не принимались всерьез. То были непростые времена. Книга «Банк 3.0»[4] констатировала возможность существования банка, опирающегося только на новые технологии. Как в ней говорилось, «банк – это не то, куда вы ходите, а то, что вы делаете». Банкинг начал перемещаться из физической реальности в цифровую среду. Всё это происходило более шести лет назад. Как сказали бы у нас в Австралии, для перерыва между рюмками это чересчур. Причина задержки с написанием «Банка 4.0» проста: не было ясности, в каком направлении будет развиваться банкинг после полноценной реализации мультиканальной модели[5]. И лишь когда новые небанковские игроки невероятным образом расширили доступность финансовых услуг и начали массово применять новейшие технологии, я понял, что через 10–20 лет запущенный ими системный сдвиг создаст угрозу традиционному банковском бизнесу. Неожиданностью стало то, что будущее банкинга формируется в развивающихся странах, за пределами сложившейся банковской отрасли. За последние 40 лет мы перешли от отделения – как единственного канала доступа к банковским услугам – к мультиканальности, затем к омниканальности[6] и, наконец, к цифровой омниканальности для клиентов, взаимодействующих с банком только в цифровом формате. На беду большинства банков, они попытались просто добавить новые технологические уровни к старой, традиционной модели банкинга. Прежде всего это видно по использованию тех же продуктов и процессов, несколько адаптированных под цифровой формат. Электронные формы заявок на оформление продуктов, размещенные онлайн, не отличались от бумажных бланков в отделении. Банки по‑прежнему отправляли клиентам пластиковые карты, пересылали почтой бумажные версии документов, требовали ставить физическую подпись и считали, что в случае сложных банковских продуктов необходима консультация сотрудника‑человека. Однако в Китае, Индии, Кении и других странах появились новые, необычные игроки, предложившие в сфере платежей, простейших сберегательных продуктов, микрокредитования и прочих областях нечто такое, что не шло ни в какое сравнение с привычным обслуживанием в банковских отделениях. Появление возможности получить услугу через мобильное устройство без привязки к существующему банковскому продукту ознаменовало переход к новому опыту банкинга, характеристики которого определяют скорее технологии и поведение клиентов, чем процессы и процедуры, заложенные во времена дистрибуции банковских услуг через отделения. Импульс этим изменениям задают сервисы технологических компаний, например M‑Pesa, Alipay от Ant Financial, WeChat от Tencent, Paytm и множество других. В свою очередь, в развитых странах появились новые финтех‑игроки, такие как Acorns, Digit, Robinhood и другие, разрабатывающие поведенческие модели сбережений и инвестиций. В целом стало ясно, что если взять ключевую функцию, цель финансовой услуги и оптимизировать дизайн под мобильные устройства, то получившееся решение масштабировать проще, чем адаптированный вариант продукта, созданного для реализации через банковские отделения, и такое решение более органично впишется в жизнь клиента. Глядя на события последних 25 с лишним лет с момента появления пользовательского интернета, можно увидеть всеобъемлющую тенденцию к повсеместному упрощению и ускорению взаимодействия пользователя с системой. Как и любая другая сервисная платформа, сегодня банки существуют в мире реального времени, где от них ожидается немедленное удовлетворение запроса клиента. Однако не так‑то просто приспособить к работе в реальном времени статичный банк, привыкший к процессам, основанным на заполнении бумажных бланков заявок и соблюдении жестко регламентированных комплаенс‑процедур. По сравнению со многими другими отраслями банковская сфера медленнее адаптируется к модели цифровых продаж. Когда технологические игроки вышли на рынки, где преобладало население, не имеющее доступа к финансовым услугам и никогда не бывавшее в банковском отделении, перед ними не стояла задача повторить концепцию обслуживания в физической сети – от них требовалось упростить получение доступа к базовому банковскому функционалу. В сочетании с возможностями дизайна интерфейса, которые дают новые, в том числе мобильные, технологии, это позволило в корне пересмотреть способ встраивания банковских услуг в мир клиента. Оказалось, что такой подход обеспечивает гораздо более высокую прибыль, нравится клиентам, формирует доверие, не уступающее соответствующим показателям давно существующих банков, и обладает существенно большим потенциалом масштабирования. Тогда я понял, что траектория развития изменилась и мы наблюдаем возникновение нового стандарта для банковской сферы будущего, где не окажется места для большинства знакомых нам сегодня банков. Почему? Потому что, просто переводя в цифровой формат те же продукты и услуги, которые предлагались в отделениях, вы упускаете шанс выжить. Сейчас банкинг подстраивается под мир постоянно и повсеместно используемых технологий, и единственный способ соответствовать – конструировать опыт взаимодействия клиента с банком специально для этого мира. Мышление в категориях обслуживания в отделениях не принесет успеха. Надеюсь, «Банк 4.0» вам понравится.

Бретт Кинг, основатель компании Moven, ведущий радиошоу «Breaking Banks»

От автора

Написать такую книгу невозможно без поддержки и участия большого числа людей. В этот раз работа шла труднее, поскольку наша компания Moven значительно выросла и требовала больше внимания. Поэтому в первую очередь я хочу поблагодарить коллектив Moven, и особенно команду руководителей, в том числе нового генерального директора Марека Форсиака, Ричарда Рэдиса, Кумара Ампани, Эндрю Кларка, Дэнни Брандта, Райана Уолтера, а также всех сотрудников в Нью‑Йорке, Филадельфии, Токио и Сиднее. Мы трудимся не покладая рук, имеем общую цель и не упускаем возможности повеселиться. Во‑вторых, благодарю коллектив издательства Marshall Cavendish, в том числе Мелвина, Джанин, Норджан, Мей и Майка, проявивший невероятное терпение в связи с постоянными срывами сроков и принимавший мои нескончаемые извинения, а также выражаю признательность нашим партнерам, особенно Дейзи, обеспечивающим перевод на рынках вроде Китая. В‑третьих, благодарю команду радиошоу «Breaking Banks» и компании Provoke Media, включая Дж. П. Николса, Джейсона Хенрикса, Саймона Спенсера, Лисбет Северинс и Рэйчел Моррисси, которые помогали мне справляться с загруженностью и каждую неделю благополучно выходить в эфир. Соавторы данной книги также вызывают восхищение. Каждый раз, работая с кем‑то из моей «финтех‑банды» – Крисом Скиннером, Дэйвом Бёрчем, Джимом Мэросом, Дуэной Бломстром и другими, – я знаю, что они подготовят для читателей нечто особенное. Спасибо команде Ripple, Джо Энн Бэрфут, Суво Саркару из банка Emirates NBD, Брайану Роммелю, Майклу Джордану, Спиросу Маргарису и Джону Чаплину. Было бы упущением не поблагодарить кофейни, в которых была написана изрядная часть этой книги. Наконец, я бы не справился без постоянной поддержки небольшой группы людей, только ежедневными стараниями которых я не лишился рассудка. Это Джей Кемп и Таня Маркович из лектория Provoke Management, а также моя команда по работе с социальными медиа. Спасибо моему отцу, который, несмотря на частые проблемы со здоровьем, остается моим самым убежденным фанатом и моим самым главным учителем. Больше всего благодарю Кэти Шульц – мою спутницу жизни, которая вдохновляет меня и направляет к новым высотам, а также мирится с моим безумным расписанием и разъездами по всему миру. Кэти, Чарли, Мэтт, Ханна и Мистер Ти приводят меня в неизменный восторг и делают очень счастливым.

Часть 1 Банк 2050

Для банков всё кончено?

Возглавляемая Илоном Маском компания SpaceX – не единственный производитель космических ракет в мире, но она предлагает самую низкую стоимость вывода килограмма груза на околоземную орбиту. Автомобили Tesla – не единственные электрические транспортные средства на планете, но они самые известные и продаваемые, и именно их успех в корне изменил автомобильную отрасль, заставив отреагировать и другие компании, такие как Volvo. Смартфоны iPhone от Apple – не единственные смартфоны в мире, но они кардинально изменили наше представление о телефоне и персональном компьютере. Компании Daimler и Benz – не единственные производители автомобилей на планете, но сегодня вы не видите на улицах лошадей именно потому, что в свое время эти компании применили метод первых принципов к сфере перевозок. В настоящее время Ant Financial, Tencent, Safaricom и тысячи финтех‑стартапов заставляют нас переосмыслить понятие банковской деятельности и совершенно по‑новому взглянуть на концепцию банковского счета, а точнее – на идею использования телефона для хранения средств и распоряжения ими. Однако Банк 4.0 не будет сводиться к новым способам хранить ценности, оплачивать счета и получать кредиты. Банк 4.0 будет встроен в автомобили, которые смогут оплатить проезд по платной дороге без использования пластиковой карты, или в беспилотные автомобили, которые будут сами создавать доход и сами оплачивать свои счета за проезд. Банк 4.0 будет встроен в функционал «умных» голосовых помощников, таких как Alexa и Siri, готовых по вашей команде оплатить счет, забронировать билет, совершить транзакцию, сделать запрос, пополнить вклад или инвестировать средства. Банк 4.0 будет встроен в смарт‑очки смешанной реальности, так что достаточно будет только посмотреть на новый телевизор или автомобиль, и вы будете знать, по карману ли они вам. Банк 4.0 даст возможность пользоваться банковскими услугами в любом месте в любой момент – в реальном времени, в соответствии именно с вашими привычками и образом жизни. Появление Банка 4.0 означает, что ваш банк либо встраивается в мир ваших клиентов, либо нет. Ваш банк или адаптируется к наличию связей всего со всем, устраняя помехи и создавая полезный функционал, или становится жертвой перемен. Банкиры будущего – вовсе не банкиры, а инженеры, создающие интерфейсы банковского обслуживания в цифровой среде. Сегодняшние банкиры, а равно банковские продукты и процессы уже отжили свое. Упустили ли банки свой шанс? В некотором смысле да. Превращение мира в семантическую дополненную реальность (augmented reality, AR) происходит благодаря широкому спектру технологических перемен вне банковской сферы на фоне постоянного потребительского спроса на актуальные новинки. Единственный вариант, при котором услуги на основе первых принципов не разрушат бизнес банков, – полная остановка распространения новых технологий, таких как смартфоны и голосовые помощники на базе искусственного интеллекта. Но это нереально. Рынки, которые медлят с внедрением передовых систем типа мобильных платежей, в новом мире становятся чем‑то аномальным и попросту устаревшим. Приведу показательный пример. Две трети чеков, выписываемых по всему миру, приходятся на Соединенные Штаты, там же отмечается максимальный уровень мошенничества с банковскими картами; при этом, как было сказано выше, объем мобильных платежей в США очень незначителен по сравнению с Китаем и рядом других стран. Такая нестандартная ситуация сложилась потому, что система перегружена унаследованными из прошлого элементами, регулирование платежей осуществляется по согласованным основными игроками правилам, система организации работы в точках продаж отстала от остального мира лет на десять, а ключевые игроки не стремятся устранить данные характерные помехи, ведь это ослабит их олигопольную власть. Но факт остается фактом: в смысле мобильных платежей кенийская экономика уже намного более развита, чем в Соединенных Штатах. Если сравнить доступность финансовых услуг для населения, окажется, что для улучшения положения граждан в Кении за последние 10 лет было сделано больше, чем в США, где любят принимать законодательные акты в духе закона «О местных реинвестициях»[38], – за последние 50 лет. Охват граждан финансовыми услугами в Кении выше, чем в Соединенных Штатах, – такова поразительная и очевидно «неудобная» статистика. Американская банковская система – отличная иллюстрация дизайна по аналогии в противоположность дизайну по методу первых принципов, которого придерживаются в Китае и Кении. Чем больше масштаб перенятых из прошлого структур и регулирования, стоящих за сложной, нефункциональной, устаревшей системой, тем труднее будет банку стать Банком 4.0: сложившиеся практики замедляют адаптацию под новые технологии. Поэтому в Великобритании и Сингапуре так спешат с реформой в области регулирования финансовой отрасли: там понимают, чем в недалекой перспективе будет определяться статус финансовых центров. Когда‑нибудь это соперничество приобретет глобальный масштаб, и новым индикатором успеха для развитых стран станут не показатели наподобие ВВП и экономического роста, а способность внедрять новые технологии и строить на их основе «умную» экономику, развивать автоматизацию, инвестировать в «умные» инфраструктурные решения и капитализировать изменения. Банкинг – ключевой элемент инфраструктуры глобальной экономики, но, если банковская система устроена по‑дурацки, придется иметь дело со всё нарастающей конкурентной угрозой, исходящей от других стран, и отбивать непрерывные атаки со стороны использующих блокчейн и искусственный интеллект компаний, успех которых грозит сделать банковский бизнес совершенно неактуальным. Если банк увяз в добрых традициях, управляется множеством руководителей, устроен по‑старому, действует на зарегулированном рынке и в деле привлечения клиентов полагается на сеть физических отделений, – тогда, скорее всего, пытаться что‑то сделать уже и правда слишком поздно. Полная трансформация банка и превращение его в поставщика встроенной банковской функциональности с учетом поведения и местонахождения клиента на технологической базе сенсоров, машинного обучения (machine learning) и искусственного интеллекта потребует намного больше ресурсов, чем просто учреждение департамента по инновациям, создание бизнес‑инкубатора, разработка мобильного приложения и запись демонстрационного видео с использованием «умных» очков Google. Банк 4.0 – это история о радикальной трансформации; о том, как лучшие банки мира реагируют на происходящие изменения; о том, как их конкуренты, работающие на основе первых принципов, заставляют нас иначе взглянуть на банкинг. Банк 4.0 – это история о регуляторах, готовых устранить помехи, отказаться от устаревших норм и пересмотреть саму суть регулирования. Банк 4.0 – это новые возможности, новые профессии и навыки, для которых нужны компетенции, ранее никогда не востребованные в банковских организациях. Банк 4.0 – это способность финтех‑стартапов создавать совершенно новый пользовательский опыт быстрее и дешевле, чем любой традиционный банк. Если вы хотите подготовиться к выходу на уровень Банка 4.0, вам придется разобрать банковскую деятельность до самых основ и затем выстроить ее заново. В противном случае утрата способности приносить прибыль – не более чем вопрос времени, особенно если активов у вас меньше, чем на миллиард долларов. Такая перспектива вас пугает? Значит, мне удалось вас заинтересовать. Если вы искали книгу, которая объяснит, как вписать ваш банк в мир будущего, – вы ее нашли. Возможно, это ваш последний шанс провести необходимые преобразования, чтобы пережить следующее десятилетие. Или можно и дальше потихоньку приходить в упадок.

Точка зрения

Компания Ant Financial – первая финансовая организация цифровой эпохи Крис Скиннер

Создавая Alipay, мы стремились обеспечить всем жителям Китая равный доступ к финансовой поддержке. Мы надеялись увидеть, что любой честный человек, даже если у него нет ни гроша за душой, благодаря своей порядочности и трудолюбию сможет предлагать нужные продукты и услуги и зарабатывать на этом. Джек Ма, председатель совета директоров компаний Alibaba и Ant Financial

Вот уже 20 лет я пристально слежу за событиями в сфере финансовых услуг в Китае. Свои первые впечатления от китайской системы я получил в 1997 году, накануне азиатского финансового кризиса[39]. Финансовая группа Bank of China с гордостью афишировала наличие головного офиса в Пекине и штата в 300 000 сотрудников, в основном чтобы привлекать от граждан побольше денег и направлять их в инициированные государством проекты. Уровень сбережений был высоким, уровень доступности кредитов – низким. О качестве обслуживания клиентов никто даже не задумывался; основные усилия направлялись на поддержку государственных предприятий. В то время банковские операционисты при приеме на работу должны были продемонстрировать умение использовать механические счеты.

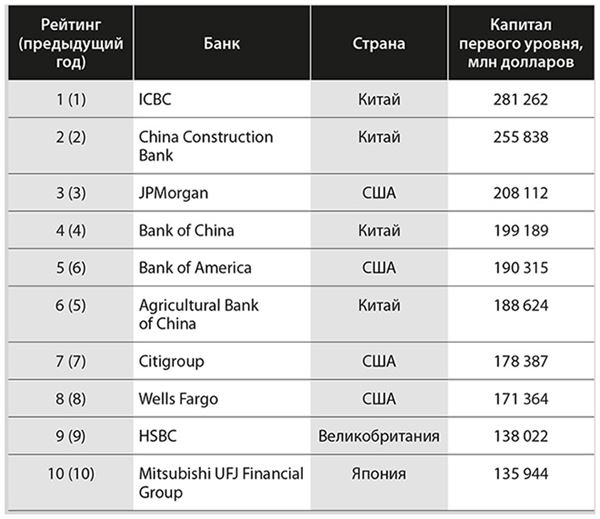

Таблица 1. Десять крупнейших мировых банков в 2017 году. Источник: издание The Banker, июль 2017 года

Десять лет спустя Китай стал открытым для мировой торговли, что привело к феноменальному экономическому росту. Я наткнулся на новую социальную сеть QQ, объединявшую более 300 миллионов пользователей, и был поражен тем, как быстро менялся рынок. Изменения отразились и на Шанхае. Финансовый район на берегу реки за десять лет был отстроен буквально из ничего и теперь претендовал на статус мирового финансового центра. Еще многое предстояло сделать, но движение к цели происходило семимильными шагами. В 2006 году Ху Цзиньтао[40] отмечал: «С 1978 по 2003 год ВВП Китая вырос с 147,3 млрд до более чем 1,4 трлн долларов, среднегодовой темп роста составил 9,4 %; совокупный объем внешней торговли увеличился с 20,6 млрд до 851,2 млрд долларов с темпом роста 16,1 %; численность бедного населения в сельских районах снизилась с 250 миллионов до примерно 29 миллионов человек». В 2006 году я подробно писал об изменениях в Китае[41] и уже тогда предсказывал, что через десять лет китайские банки станут крупнейшими в мире. Так и случилось. Сейчас небывалый экономический рост Китая замедлился, государственная политика по стимулированию роста вызывает вопросы, также всё больше опасений звучит по поводу теневой финансовой системы. Но это неважно. Страна по‑прежнему идет вперед, а социальная сеть QQ превратилась в сервис WeChat группы Tencent. В Китае есть и другие интернет‑гиганты: Alibaba (китайский аналог Amazon), Baidu (китайский аналог Google) и прочие. Их действия меняют представление о возможном. Китай в этом смысле ушел далеко вперед от своих традиционных конкурентов. Америка никак полностью не перейдет с технологии карт с магнитной полосой на технологию карт с чипом, а Европа пытается не допустить развала ЕС в свете брексита. Китаю же удалось перестроиться и переорганизовать свои финансовые рынки. Компания Ant Financial может провести IPO уже через несколько лет. История Ant Financial берет начало гораздо раньше 2014 года – в далеком 2003 году, когда Alibaba лицом к лицу столкнулась с американским интернет‑гигантом, намеревавшимся закрепиться в Китае. Этим гигантом была компания eBay. Тогда‑то и началась история, которая поразит любого, особенно с учетом того, что Ant Financial исполняет описанную в этой книге мечту о создании финансовой системы, которая соответствовала бы четвертой эре в истории человечества[42]. В июле 2017 года я провел серию встреч в Ханчжоу и Лондоне с руководителями Ant Financial и Alipay; мы обсуждали их видение прошлого, настоящего и будущего компании. Я также провел много времени в путешествиях по Китаю, говорил с обычными людьми о том, что они думают об Ant Financial. Далее я кратко обобщу свои впечатления.

История Alibaba

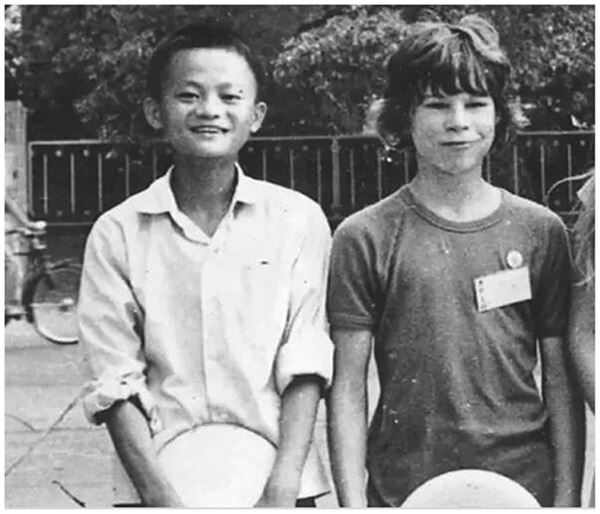

Чтобы понять причины успеха Ant Financial, нужно знать, как она появилась в составе Alibaba. Об истории последней можно много где прочитать, в том числе в весьма доходчиво написанной книге Портера Эрисмана «Вселенная Alibaba. com»[43]. Я присутствовал на презентации, где Эрисман, живущий в Китае с 1994 года, рассказывал о своем опыте работы в Alibaba на начальном этапе развития компании. По большому счету история Alibaba началась еще в 1980 году, когда сочувствующий коммунистическим идеям австралиец Кен Морли проводил летний отпуск, путешествуя по Китаю. Приехав в Ханчжоу, Кен и его семья отправились посмотреть на главную достопримечательность – озеро Сиху Гуляя, они встретили молодого Джека Ма, который тогда носил имя Ма Юнь. Ему было 16 лет, он изучал английский и старался проводить как можно больше времени в районе озера, разговаривая с туристами и практикуя иностранный язык. Сыну Кена Дэвиду тоже было 16 лет, и юноши подружились – как потом оказалось, надолго.

Рисунок 1. Ма Юнь и Дэвид Морли в 1980 году

После случайной встречи с семьей Морли Ма Юнь начал переписываться с Дэвидом. В письмах он оставлял каждую вторую строчку пустой чтобы отец Дэвида мог исправить ошибки в английском. Кен захотел помочь другу сына и в 1985 году, когда Ма Юню (а сегодня Джеку Ма) был всего 21 год, пригласил его в Австралию. В то время Китай был закрытой страной, и самостоятельный путешественник не мог получить туристическую визу. Тем не менее Джек Ма, настроенный решительно, приехал в Пекин, чтобы попытаться получить разрешение на выезд. Семь раз ему отказывали. Тогда визы выдавали только для поездок по службе, семейным делам или для обучения, но не для обычных или туристических поездок. После семи отказов Джек Ма почти потерял надежду. Кен Морли тоже переживал и даже направил в австралийское посольство в Китае телеграмму с просьбой всё же оформить Джеку визу. Джек Ма пробыл в Пекине неделю, прилежно подавая прошение о визе каждый день, так как потратил на путешествие в столицу все свои сбережения. В последний день он вошел в посольство и обратился к первому встречному сотруднику: – Я провел здесь неделю – это мой последний шанс. Я хочу получить визу, и мне нужно серьезно с вами поговорить. – О чем вы хотите поговорить? – За эту неделю мне отказали в визе семь раз. У меня кончились деньги, и завтра мне придется уехать домой. Но я хочу знать причину отказов. Впечатленный настойчивостью Джека Ма, сотрудник визовой службы внимательно выслушал рассказ Джека о его отношениях с семьей Морли, и в итоге Джек наконец‑то получил визу в Австралию. Это событие изменило его жизнь, и много лет спустя он вспоминал: «Я очень благодарен Австралии за те 29 дней в Ньюкасле [недалеко от Сиднея]… Оказавшись в Австралии, я был так потрясен и восхищен удивительными вещами, людьми, культурой, природой, товарами… В Китае меня учили, что мы самая лучшая и самая богатая страна в мире… приехав в Австралию, я увидел, что мир совершенно другой». После поездки Джек Ма стал смотреть на вещи по‑новому, хотя возможности реализовать мечты пока не имел. Он вернулся в Ханчжоу и стал преподавателем английского языка. Однако воспоминания о путешествии в Австралию оставались с ним, и после поездки в Америку в 1995 году он окончательно выбрал жизненный путь. Джек посетил США в начале 1995 года, когда появлялись первые версии поисковых систем и зарождалась онлайн‑торговля; тогда же Джек открыл для себя интернет. Вдохновленный опытом, изменившим его жизнь, по возвращении в Китай он основал свое первое дело – сервис «Желтые страницы». Бизнес прогорел, но Джека было уже не остановить: в 1999 году он создал компанию Alibaba. Она работала по тому же принципу, что и американская Amazon, но с китайской спецификой. Деятельность Amazon построена на базе экономики западной страны, где на смену маленьким семейным магазинам пришли крупные торговые галереи, большие продовольственные магазины и городские торговые центры. Компания Amazon как интернет‑ретейлер предлагала тот же набор товаров, что и они, но со временем сделала предложение более выгодным. В Китае структура торговли была иной. В 1990‑х годах в Китае не было крупных торговых центров и галерей – только небольшие магазины семейного формата. Поэтому первичная концепция Alibaba заключалась в создании глобального маркетплейса, представляющего товары мелких китайских производителей покупателям из других стран. Предполагалось, что это будет своего рода онлайн‑выставка для китайских предпринимателей, которая покажет их возможности всему миру, и именно такой формат Джек Ма обсуждал с потенциальными участниками. Alibaba в 1999 году – это компания, организующая гигантскую онлайн‑выставку, где китайский бизнес мог завязать отношения с производителями со всего мира. Именно такой была изначальная идея, и она выстрелила – настолько, что Джек Ма и его команда увидели новую возможность: предложить сервис по установлению полезных торговых контактов под названием Taobao. Он заработал в 2003 году с прицелом на повторение успеха eBay в США, но с учетом особенностей Китая, где люди не проявляли интереса к предметам коллекционирования[44], поскольку не видели в нем смысла (по крайней мере на тот момент): единственным коллекционным предметом в жизни китайцев начала 2000‑х годов была книга «Цитаты председателя Мао Цзэдуна», и большинство хотело избавиться от нее, а не приобрести. Поэтому специализацией сервиса Taobao (название означает «в поисках сокровищ») стало посредничество между мелкими китайскими предпринимателями (в основном небольшими семейными магазинами, так как крупных компаний почти не было) и китайскими гражданами. Но прежде чем добиться успеха, Джеку Ма пришлось побороться с вышедшей на китайский рынок компанией eBay.

eBay – это акула в океане. Мы – крокодил в реке Янцзы. Сражаясь в океане, мы проиграем. Ведя борьбу в реке, мы победим. Джек Ма, генеральный директор Alibaba Group

Деятельность eBay в Китае началась со значительных вложений в приобретение китайского аналога, компании EachNet. Джек Ма знал, что eBay может уничтожить бизнес Alibaba, но считал, что американский формат интернет‑аукциона не подходит для Китая. Однако в то время Alibaba была крохотной компанией по сравнению с могущественной eBay, располагавшей миллионами долларов для вложения в китайский рынок. Но руководители eBay не были китайцами и не понимали специфику работы в Китае так хорошо, как Джек Ma и его команда в Alibaba. Например, они отказались от ряда функций, которые нравились китайским пользователям, в том числе от смайлов и анимации. Сервис Taobao, напротив, активизировал эти функции, сделав ставку на более социально ориентированные торговые услуги с приятным дополнением в виде их бесплатности. eBay не смогла предложить аналогичную бесплатную версию сервиса, что вкупе с другими ошибками в конечном итоге вынудило ее полностью уйти из Китая, потеряв миллионы долларов. Alibaba выиграла и начала диверсификацию в другие области. Например, в 2004 году заработала платежная система Alipay – сервис эскроу‑счетов, на которых покупатели могли хранить средства до получения заказа и проверки его качества. Китайское законодательство в части защиты прав потребителей далеко от совершенства, и данный ход стал залогом успеха Taobao. В 2008 году в дополнение к Taobao заработал сайт Tmall, осуществляющий продажу брендированных товаров конечным потребителям. В 2013 году Alibaba предложила клиентам Alipay услуги нового фонда денежного рынка Yu’e Bao (название означает «остатки сокровищ»). Летом 2015 года компания вышла на рынок банковских услуг, и ее онлайн‑банк MYbank начал с нетривиального хода, предложив свой функционал другим китайским банкам на открытом маркетплейсе приложений и API[45]. Все перечисленные форматы финансовой деятельности – Alipay, MYbank, Yu’e Вао, открытый банкинг (open banking) – были сведены воедино под брендом Ant Financial («финансовый муравей»). Муравей – удачная метафора для данного бизнеса: муравьи слабы поодиночке, но вместе они сильны. Именно эту идею хотела донести до китайского рынка Ant Financial, и идея сработала: в 2015 году стоимость компании составляла 45 млрд долларов, в 2016‑м – 60 млрд долларов, а к моменту IPO в начале 2019 года, скорее всего, превысит 100 млрд долларов. Для понимания масштаба: решение Alibaba предложить клиентам услуги Taobao, Tmall, Alipay Yu’e Вао и других аффилированных структур – это то же самое, что объединить Amazon, Facebook, Netflix, PayPal и другие сервисы в одну экосистему. Продвигаемая китайской компанией идеология такова: ● вы можете предста

|

||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 170; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.40.216 (0.017 с.) |