Таблиця 10.

Аналіз даних звіту про фінансові результати

| № | Показники | |||

Роки, тис. грн..

Темп приросту (%)

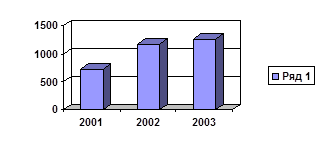

Дані таблиці говорять про наявність нестійкої тенденції росту виручки від реалізації на протязі всього досліджуємого нами періоду, тобто 2001, 2002, 2003 роки. Так, якщо в 2001 році виручка складала 1250,5 тис. грн., то у 2002 році вона була 1815 тис. грн., а у 2003 - 1758,5 тис. грн. При цьому темп приросту, виручки від реалізації з 2001 до 2002 року становив 45,14%, а темп приросту з 2002 до 2003 року склав -3%, що пояснюється зниженням виручки від реалізації в 2003 році порівнянні з 2002.

Рисунок 3. Динаміка виручки від реалізації.

Такими ж самими були зміни чистого доходу від реалізації, тобто темп його приросту 2002 році становив - +48%, а в 2003 - - 4,29%.

Валовий прибуток, на який вплинула нестійка тенденція росту виручки від реалізації, ріст собівартості продукції та ПДВ, збільшився з 298,3 тис. грн. до 358,6 тис. грн. і знов зменшився до 204,7 тис. грн. у 2001, 2002 і 2003 роках.

Таблиця 11.

Розрахунок ступеню впливу виручки на собівартість

| № | Показники | ||||||||||

Роки

2001

2002

2003

Відхилення

Відхилення

% до виручки

7,10

Дуже негативним фактором є зменшення операційного прибутку та прибутку від звичайної діяльності до - -30,4 тис. грн. у 2003 році, хоча у 2002 він збільшився на 27,14%. Головною причиною цього стало зменшення валового прибутку та збільшення адміністративних операційних витрат, витрат на збут продукції.

Щодо зміни чистого прибутку можна відмітити його збільшення у 2002 році з 0,79 тис. грн. (2000) до 140,35 тис. грн., тобто на 17665,82%, що пояснюється відсутністю іншого використання прибутку, окрім виплати податку на прибуток. З 2002 року до 2003 чистий прибуток суттєво знизився (на 121%), і становив вже - -30,4 тис. грн. Причиною цьому став від'ємний показник прибутку від звичайної діяльності.

Аналіз ступеню впливу виручки від реалізації на рівень собівартості продукції наведено у таблиці 11.

Матеріал таблиці 11 показує, що рівень собівартості у відсотках до виручки в 2001 році склав 58,51 %, у 2002 - 64, 23% і у 2003 - 71,23%. Тобто, виручка зменшувалась по відношенню до собівартості продукції даного підприємства. Відхилення зміни виручки від реалізації у 2002 році в порівнянні з 2001 складає 564,5 тис. грн., а в 2003 році - - 56,5 тис. грн. Відхилення росту собівартості у 2002 році становить 434,1 тис. грн., а у 2003 - 88, 5 тис. грн. На протязі данного періоду собівартість зростає по відношенню до виручки (2002 рік - 5,72%; 2003 рік - 7,1%), що негативно позначається на роботі всього підприємства, а саме знижує його прибуток і можливості для подальшого розвитку.

Рисунок 4. Динаміка собівартості продукції.

У таблиці 12 наведені показники рентабельності, які характеризують доходність діяльності підприємства.

Таблиця 12.

|

| Поделиться: |