Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансові аспекти управління капітальними інвестиціямиСтр 1 из 12Следующая ⇒

Зміст

Вступ 1. Фінансові аспекти управління капітальними інвестиціями 1.1 Капітальні інвестиції та джерела їх фінансування 1.2 Фінансова складова процесу управління капітальними інвестиціями 1.3 Методичні підходи до розробки програми фінансування капітальних інвестицій 2. Рекомендації щодо розробки програми фінансування капіталовкладень на малому підприємстві 2.1 Аналіз майнового та фінансового стану малого підприємства 2.2 Обґрунтування фінансової потреби підприємства в капітальних інвестицій 2.3 Практичні рекомендації щодо визначення можливих джерел капіталовкладень малого підприємства 3. Аналіз фінансових можливостей підприємства та розробка програми фінансування капітальних інвестицій на малому підприємстві 3.1 Аналіз майнового стану підприємства та його фінансових результатів 3.2 Обґрунтування потреби в капітальних інвестиціях 3.3 Визначення джерел фінансування капітальних інвестицій 4. Облік капітальних інвестицій Висновки і пропозиції Література Вступ

Україна сьогодні знаходиться на шляху всебічних економічних перетворень. За таких умов, налагодження стабільного інвестиційного процесу є справою особливого значення. Становлення і розвиток ринкової системи господарювання потребують принципово нових підходів до організації управління підприємницькою діяльністю на всіх рівнях. Реалізація будь - якого комерційного проекту в умовах ринкової економіки завжди починається з попередньо розробленого бізнес - плану. Бізнес-план - це документ, що описує всі основні аспекти майбутнього підприємства, аналізує всі проблеми, з якими воно може зіштовхнутися, а також визначає способи рішення цих проблем. Тому правильно складений бізнес-план у кінцевому рахунку відповідає на запитання: чи варто взагалі вкладати гроші в цю справу і чи принесе воно доходи, що окуплять усі витрати. фінансування капітальний інвестиція Капітальні вкладення є головним напрямком розвитку виробничих підприємств. Вони дозволяють вдосконалювати технічні засади виробництва, впроваджувати нові технології та підвищувати ефективність виробництва. Разом з тим, нове обладнання має бути добре обґрунтоване фінансовим аналізом та менеджментом. Інакше підприємство збанкрутує через збитки і неповернення інвестицій. Особливо актуальне поєднання технічної потреби та фінансової спроможності підприємства в умовах сучасної економіки України. Потрібно розробляти програми по вдосконаленню фінансової роботи при реалізації капітальних вкладень на виробничих підприємствах.

Незважаючи на те, що дану тему розробляли багато дослідників, таких як: І.А. Бланк, В.В. Бочаров, О.Д. Данілов, Г.М. Івашина, О.Г. Чумаченко, В.П. Савчук, С.І. Прилипко, Є.Г. Величко та інші., питання про фінансове забезпечення капітальних вкладень підприємства у економічній літературі розглянуто недостатньо повно. Практично відсутні деталізовані до рівня алгоритмів та методик рекомендації щодо формування та управління інвестиційними програмами. І тому темою нашої дипломної роботи було обрано “Фінансове забезпечення та облік капітальних інвестицій підприємства”. Щодо управління реальними інвестиціями, у нашому законодавстві існує закон України "Про інвестиційну діяльність" № 1560 - 12 від 18.09.91.,а також методика складання бізнес - планів, затверджена Наказом Агентства з питань запобігання банкрутству підприємств та організацій № 56 від 21.04.97. Мета дипломної роботи полягала у дослідженні фінансових засад капітальних інвестицій та їх обліку на підприємстві і застосуванні їх при плануванні розвитку конкретного підприємства. Задачі дипломної роботи: 1. Обґрунтування економічної сутності капітальних інвестицій та їх фінансових аспектів. 2. Формування практичних рекомендацій стосовно розробки програм фінансування капітальних інвестицій на малому підприємстві. 3. Реалізація рекомендацій на прикладі реально діючого підприємства. 4. Розгляд питання обліку капітальних інвестицій. Об'єктом дослідження було мале підприємство ТОВ “Обрій”. Предметом дослідження була організація фінансового забезпечення інвестицій у розвиток підприємства та методика їх обліку. Наявна інформаційна база: Баланс підприємства та звіт про фінансові результати за 2001, 2002 і 2003 роки. Основним при написанні нашої дипломної роботи було опрацювання теоретичних та практичних засад фінансової підтримки капітальних вкладень через аналіз основних фінансових показників, майнового стану даного підприємства трьох попередніх років, обґрунтування потреби в капіталовкладеннях та розробку програми фінансування.

Структура роботи складається зі вступу, трьох розділів викладення основного змісту дослідження, кожен з яких присвячений вирішенню вищезазначених завдань. У першому розділі висвітлені основні терміни та поняття, економічна сутність, класифікація капітальних інвестицій та їх основних засад, основні складові процесу фінансового управління капіталовкладеннями. Другий розділ представляє собою загальні практичні рекомендації стосовно розробки програми фінансування капіталовкладень на малому підприємстві.. Третій розділ дипломної роботи включає аналіз майнового та фінансового стану підприємства ТОВ “Обрій”, що проводиться на основі практичних рекомендацій, наведених в другому розділі дипломної роботи, а також містить програму фінансового забезпечення капіталовкладень підприємства ТОВ “Обрій” у виробництво головних уборів. В четвертому розділі аналізується організація обліку капітальних інвестицій. Робота закінчується висновками та списком використаних літературних джерел. Основними результатами роботи стали: 1. Рекомендації стосовно розробки фінансового обґрунтування програми капіталовкладень на малому підприємстві. 2. Аналіз фінансових можливостей підприємства ТОВ “Обрій” 3. Проведення розрахунків фінансових потоків по проекту організації виробництва головних уборів на ТОВ “Обрій”.

Таблиця 3. Баланс підприємства ТОВ “Обрій”

Таблиця 4. Таблиця 5. Роки | Структура (%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Середній обсяг необоротних активів тис. грн.. | 7,35 | 9,00 | 9,20 | 2,43 | 2,35 | 2,97 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Середній обсяг оборотних активів всього тис. грн.. | 294,50 | 373,75 | 301,00 | 97,57 | 97,65 | 97,03 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Середній обсяг запасів | 192,15 | 254,75 | 159,80 | 63,66 | 66,56 | 51,52 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Середній обсяг дебіторської заборгованості тис. грн.. | 75,30 | 86,00 | 109,25 | 24,95 | 22,47 | 35,22 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Середній обсяг грошових коштів тис. грн.. | 26,20 | 31,15 | 31,95 | 8,68 | 8,14 | 10,30 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Середній обсяг інших оборотних активів тис. грн.. | 0,85 | 0,85 | 0,00 | 0,28 | 0,22 | 0,00 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Середній обсяг балансу всього тис. грн.. | 301,85 | 382,75 | 310,20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Частка грошових коштів у структурі активу має чітку тенденцію до збільшення на протязі трьох досліджуваних років, і складає відповідно 8,68,8,14 і 10,30%.

Найменшу частку у структурі активу займає обсяг інших оборотних активів (2001 - 0,28%, 2002 - 0,22%), і до 2003 року він знижується до 0.

|

|

Аналізуючи динаміку пасиву балансу, наведеного у таблиці 6, можна сказати, що середній обсяг власного капіталу має чітку тенденцію до збільшення. В 2001 році він становив 51,55 тис. грн., в 2002 - 136,45 тис. грн., в 2003 - 180 тис. грн.. При цьому темп приросту власного капіталу складав в 2002 році 164,69%, а у 2003 році 31,92%.

Власний капітал, відповідно даних таблиці, поділяється на статутний капітал, який є незмінним і дорівнює 0,4 тис. грн., додатковий капітал і резервний капітал.

Додатковий капітал з 2001 до 2003 суттєво збільшився (темп приросту з 2001 до 2002 року був 296,71%, а з 2002 до 2003 - +32,39%) з 31,95 тис. грн. у 2001, 126,75 тис. грн. у 2002 до 167,8 тис. грн., у 2003.

Резервний капітал у 2001 році був 19,2 тис. грн., у 2002 році 9,3 тис. грн., а у 2003 - 11,8 тис. грн.. Темп його приросту з 2001 до 2003 року був від'ємний - 51,56%, а з 2002 до 2003 - + 26,88%.

Поточні зобов'язання фірми включають середній обсяг кредиторської заборгованості за товари та послуги, середній обсяг поточних зобов'язань за розрахунками перед бюджетом, середній обсяг поточних зобов'язань за розрахунками з оплати праці та інші поточні зобов'язання, і становить на 2001 рік 250,3 тис. грн., на 2002 рік 246,3 тис. грн. і на 2003 рік 130,2 тис. грн. (темп приросту у 2001 році - -1,6%, у 2002 - -47,14%).

Аналізуючи динаміку середнього обсягу кредиторської заборгованості за товари та послуги, необхідно відмітити його зниження на протязі 2001 - 2003 років з 240,25 тис. грн. (2001), 237,75 тис. грн. (2002) до 126,5 тис. грн. (2003), тобто темп приросту збільшився у від'ємному напрямку з -1,04% до -46,79%, що суттєво покращило роботу фірми.

Таблиця 6.

Аналіз динаміки пасиву

| № | Показники | |||

Роки

Темп приросту (%)

|

|

Також зменшились зобов'язання за розрахунками перед бюджетом з 9,2 тис. грн. у 2001 році до 0,75 тис. грн. у 2003. У 2001 році зобов’язання перед бюджетом дорівнювали 6,85 тис. грн.

Але, на фоні загального зменшення поточних зобов'язань, збільшилися зобов'язання щодо оплати праці(2001 - 0,65 тис. грн., 2002 -1,15 тис. грн., 2003 - 2,15 тис. грн.

Середній обсяг інших поточних зобов'язань також зріс на 175% з 2001 до 2002 року і на 45,45% з 2002 до 2003 року.

У таблиці 7 наведено структуру пасиву балансу ТОВ "Обрій". В пасиві балансу в 2001 році найбільшу частину займають поточні зобов'язання, хоча їх частина поступово зменшується і у 2003 році власний капітал вже перевищує зобов'язання. У 2001 році вони складали 82,92%, у 2002 - 64,35%, а у 2003 - 41,97%. Власний капітал у 2001 році був 17,08% всього пасиву балансу, у 2002 - 35,65%, а у 2003 вже 58,03%.

Частка середнього обсягу статутного капіталу відносно всього пасиву балансу залишилася майже незмінною (0,13%, 0,10%, 013% у 2001, 2002 та 2003 роках відповідно).

Частка додаткового капіталу збільшилася з 10,58% у 2001 році до 54,09% у 2003.

Частка резервів фірми має тенденцію до зменшення з 6,36% у 2001, 2,43% у 2002 і 3,8% у 2003 роках.

Серед всіх поточних зобов'язань фірми найбільшу частку має середній обсяг кредиторської заборгованості (79,59%, 62,12%, 40,78% у 2001, 2002 і 2003 роках, тобто частка кредиторської заборгованості зменшується), частка середнього обсягу поточних зобов'язань за розрахунками з бюджетом також зменшується (3,05%, 1,79%, 0,24% у 2000, 2001 і 2002 роках відповідно).

Але при цьому збільшується частка зобов'язань з оплати праці (0,22%, 0,3%, 0,69% по роках) та інших поточних зобов'язань (0,07%, 0,14%, 0,26% у 2001, 2002, 2003 роках).

Таблиця 7.

Таблиця 8.

Дати

Таблиця 9.

Роки

Таблиця 10.

Роки, тис. грн..

Темп приросту (%)

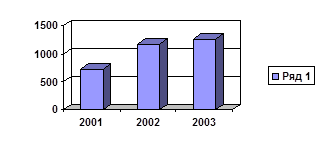

Дані таблиці говорять про наявність нестійкої тенденції росту виручки від реалізації на протязі всього досліджуємого нами періоду, тобто 2001, 2002, 2003 роки. Так, якщо в 2001 році виручка складала 1250,5 тис. грн., то у 2002 році вона була 1815 тис. грн., а у 2003 - 1758,5 тис. грн. При цьому темп приросту, виручки від реалізації з 2001 до 2002 року становив 45,14%, а темп приросту з 2002 до 2003 року склав -3%, що пояснюється зниженням виручки від реалізації в 2003 році порівнянні з 2002.

|

|

Рисунок 3. Динаміка виручки від реалізації.

Такими ж самими були зміни чистого доходу від реалізації, тобто темп його приросту 2002 році становив - +48%, а в 2003 - - 4,29%.

Валовий прибуток, на який вплинула нестійка тенденція росту виручки від реалізації, ріст собівартості продукції та ПДВ, збільшився з 298,3 тис. грн. до 358,6 тис. грн. і знов зменшився до 204,7 тис. грн. у 2001, 2002 і 2003 роках.

Таблиця 11.

Роки

2001

2002

2003

Відхилення

Відхилення

% до виручки

7,10

Дуже негативним фактором є зменшення операційного прибутку та прибутку від звичайної діяльності до - -30,4 тис. грн. у 2003 році, хоча у 2002 він збільшився на 27,14%. Головною причиною цього стало зменшення валового прибутку та збільшення адміністративних операційних витрат, витрат на збут продукції.

Щодо зміни чистого прибутку можна відмітити його збільшення у 2002 році з 0,79 тис. грн. (2000) до 140,35 тис. грн., тобто на 17665,82%, що пояснюється відсутністю іншого використання прибутку, окрім виплати податку на прибуток. З 2002 року до 2003 чистий прибуток суттєво знизився (на 121%), і становив вже - -30,4 тис. грн. Причиною цьому став від'ємний показник прибутку від звичайної діяльності.

Аналіз ступеню впливу виручки від реалізації на рівень собівартості продукції наведено у таблиці 11.

Матеріал таблиці 11 показує, що рівень собівартості у відсотках до виручки в 2001 році склав 58,51 %, у 2002 - 64, 23% і у 2003 - 71,23%. Тобто, виручка зменшувалась по відношенню до собівартості продукції даного підприємства. Відхилення зміни виручки від реалізації у 2002 році в порівнянні з 2001 складає 564,5 тис. грн., а в 2003 році - - 56,5 тис. грн. Відхилення росту собівартості у 2002 році становить 434,1 тис. грн., а у 2003 - 88, 5 тис. грн. На протязі данного періоду собівартість зростає по відношенню до виручки (2002 рік - 5,72%; 2003 рік - 7,1%), що негативно позначається на роботі всього підприємства, а саме знижує його прибуток і можливості для подальшого розвитку.

Рисунок 4. Динаміка собівартості продукції.

У таблиці 12 наведені показники рентабельності, які характеризують доходність діяльності підприємства.

Таблиця 12.

Роки, тис. грн..

Темп приросту (%)

За даними таблиці, рентабельність активів даного підприємства у 2001 році становила 52,24%, у 2003 році -52,38%, тобто темп приросту був лише 0,27%, на що вплинув майже однаковий темп приросту обсягу активів (26,8%) і прибутку від операційної діяльності (27,14%). В 2003 році рентабельність активів стала від'ємною (-9,8%). Причиною цьому стало від'ємне значення прибутку від операційної діяльності.

Рентабельність власного капіталу суттєво збільшилась з 2001 по 2002 роки (на 6611,82%) у зв'язку із збільшенням власного капіталу на 164,69%., і зменшилась на -116,42% у 2003 році, що пов'язано з від'ємним значенням чистого прибутку та збільшенням власного капіталу (на 31,92%).

Аналізуючи рентабельність реалізації, необхідно відмітити чітку тенденцію до її зниження: 2001 рік -15,31%, 2002 рік - 13,15%, 2003 -2,08%. Причиною цьому стало як збільшення прибутку від операційної діяльності та чистого доходу від реалізації продукції у 2002 році, так і від'ємне значення прибутку від операційної діяльності в 2003 році.

Рентабельність продукції, як і рентабельність реалізації, погіршувалася з кожним роком (2001 -21,55%, 2002 - 17,2%, 2003 -2,42%). Причиною цьому також стало зниження прибутку від операційної діяльності і збільшення собівартості реалізованої продукції.

Аналіз рентабельності виручки показав її зниження до 2002 року на 12,4%, а до 2003 року на 115,65%. І це знов - таки пояснюється зниженням прибутку від операційної діяльності і нечіткою тенденцією до збільшення виручки від реалізації.

Рентабельність чистих активів, пов'язана з обсягом активів, чистим прибутком і розміром поточних зобов'язань дорівнює рентабельності власного капіталу.

Взагалі, можна відмітити, що дане підприємство діяло не рентабельно на протязі 2003 року.

Аналіз показників ділової активності представлений у таблиці 13 і характеризує ефективність роботи підприємства у використанні активів.

Коефіцієнт обороту оборотних активів збільшувався з 3,5 оборотів (об.) у 2001, 4,08об. у 2002 до 4,85об. у 2003 роках.

Таблиця 13.

Роки, тис. грн..

Темп приросту (%)

Коефіцієнт оборотності запасів також збільшився з 2001 до 2002 року на 20,18%, а з 2002 до2003 року на 71,52%.

Коефіцієнт оборотності дебіторської заборгованості збільшився до 2002 року на 29,59% (з 13,68об. До17,73об.), а у 2003 році повернувся майже до рівня 2001 (13,35об.). Його збільшення відбулося за рахунок зміни чистого доходу, а також збільшення середнього обсягу дебіторської заборгованості.

Коефіцієнт оборотності кредиторської заборгованості збільшився у 2002 році на 49,56%, а у 2003 на 82,31%. На його збільшення вплинуло збільшення чистого доходу та зменшення середнього обсягу кредиторської заборгованості.

Тривалість одного обороту активів зменшилася, у зв'язку із збільшенням коефіцієнту обороту оборотних активів, з 104 днів у 2001 році до 89 днів у 2002 і до 75 днів у 2003, що покращило роботу підприємства.

Також зменшилися тривалості оборотів запасів (2001 -96 днів, 2002 -80 днів, 2003 - 47 днів) та кредиторської заборгованості (2001 - 85 днів, 2002 - 57 днів, 2003 - 31 день).

На відміну від тривалості оборотів запасів та кредиторської заборгованості, тривалість одного обороту дебіторської заборгованості знизилась з 2001 до 2002 року на 22,83%, а з 2002 до 2003 року підвищилася на 32,73%.

Підводячи підсумок проведеного аналізу майнового та фінансового стану підприємства, можна зробити такі висновки:

Взагалі, до кінця періоду, що досліджувався, ефективність використання майна підприємства знизилась. Ця негативна ситуація дещо стабілізувалася з 1 січня 2003 року до 1 січня 2004 року, що може дозволити

підприємству покращити свої фінансові результати протягом 2004 року та розпочати нову діяльність.

Збільшення обсягу майна підприємства з 1 січня 2001 до 1 січня 2002 року на 193%. Це відбулося, в основному, завдяки збільшенню частки запасів у структурі оборотних активів. Різке падіння темпів приросту майна на 1 січня 2003 року (-30%) залежало перш за все від зменшення частки запасів підприємства в загальному обсязі оборотних активів (1 січня 2002 року -78,4%, 1 січня 2003 - 49,7%). Накоплені запаси у 2002 році дозволили підприємству збільшити виручку від реалізації, а зменшення виручки у 2003 році відбулося через зменшення оборотних активів. Тобто, позитивним моментом подальшого розвитку підприємства, може стати закупка ресурсів та розширення асортиментного ряду продукції.

Порівнюючи обсяг необоротних активів з обсягом оборотних активів, в цілому, можна відмітити значно більшу частку оборотних активів. Це підтверджує необхідність вкладання коштів в основні фонди, тобто збільшення обсягу необоротних активів підприємства.

Дебіторська заборгованість збільшувалась протягом періоду з 1 січня 2001 року по 1 січня 2003 року, з 1 січня 2003 року по 1 січня 2004 року вона стабілізувалась. Це спричинилось зниженням попиту на продукцію підприємства. Таке істотне відволікання обігових коштів було компенсоване одночасним збільшенням кредиторської заборгованості.

Зростання обсягу власного капіталу у структурі пасиву балансу на фоні зменшення частки поточних зобов'язань з 2002 до 2003 року, говорить про можливість фірми самостійно відповідати за своїми зобов'язаннями.

Аналіз структури основних засобів дозволив зробити висновок про зменшення рівня фізичного та морального зносу основних фондів та збільшення рівня фізичного і морального оновлення основних фондів підприємства протягом періоду, що досліджувався. Це свідчить про позитивні зміни використання основних засобів.

Аналіз співвідношення між темпами зміни виручки від реалізації продукції та обсягу балансу показав, що з 2001 до 2002 року ефективність використання майна підприємства підвищилась, а з 2002 до 2003 -зменшилася. З 2001 до 2002 року підприємство збільшувало обсяги реалізації завдяки збільшенню активів, а в 2003 році виручка і обсяги майна знизилася, що негативно впливає на прибуток підприємства,

З 2001 до 2002 року виручка підприємства від реалізації продукції зросла на 45%, а з 2002 до 2003 року знизилася на 3%. Саме зміна цього фактору вплинула на всі фінансові показники діяльності підприємства. При цьому собівартість продукції продовжувала зростати. А виходячи з того, що собівартість становить значну частину виручки, знизились показники валового і операційного прибутку. Збільшення різноманітних витрат також негативно вплинуло на роботу фірми. Результатом збільшення собівартості, витрат та непропорційного збільшення доходів стало від'ємне значення чистого прибутку підприємства (-30,4%), що означає нестійкість фінансового стану підприємства протягом періоду, що досліджувався.

Аналіз рентабельності даного підприємства показав, що показники рентабельності покращилися з 2001 до 2002 року і погіршилися з 2002 до 2003 року. Таке коливання цих показників обумовлене, перш за все, зміною виручки від реалізації на протязі трьох років та збільшенням собівартості продукції. Тобто підприємство ТОВ "Обрій" з 2001 до 2002 року діяло більш рентабельно, ніж з 2002 до 2003.

Показники ділової активності підприємства характеризують оборотність капіталу фірми, яка, в основному, покращується протягом даного періоду. Так, покращилися коефіцієнти оборотності активів, запасів, кредиторської заборгованості. А, відповідно ним, зменшилась і тривалість обороту активів, запасів та кредиторської заборгованості. Разом з тим, зменшення коефіцієнту та збільшення обороту дебіторської заборгованості вказує на затримку грошових платежів нашому підприємству, що зменшує фінансові можливості фірми.

Таблиця 14

Таблиця 15

Потреба в обладнанні

| №п/п | Назва обладнання | Загальна кількість необхідного обладнання | Ціна т (1 шт) | Кошти, потрібні на обладнання | |

| ($) | грн.. | ||||

| 1 | Універсальні швейні машини | 20 | 700 | 14000 | 74200 |

| 2 | Оверлок | 4 | 800 | 3200 | 16960 |

| 3 | Зігзаг | 6 | 500 | 3000 | 15900 |

| 4 | Рукавні швейні машини | 4 | 600 | 2400 | 12720 |

| 5 | Петельні швейні машини | 1 | 600 | 600 | 3180 |

| 6 | Розкройний ніж | 2 | 400 | 800 | 4240 |

| 7 | Розкройна машина | 1 | 1500 | 1500 | 7950 |

| 8 | Прасувальне обладнення | 3 | 800 | 2400 | 12720 |

| 9 | Дублювальне обладнення | 3 | 1400 | 4200 | 22260 |

| Загальна сума витрат | 32100 | 170130 | |||

Зростання обсягів виробництва власної продукції та ефективність роботи фірми напряму залежить від налагодженого постачання сировини та матеріалів. Інформація про джерела постачання оформлені в таблицю 17:

Таблиця 16

Таблиця 17

Постачальники продукції

| № п./п. | Постачальники | Сировина та матеріали |

| 1 | "Баланді" | Тканина верху |

| 2 | "Обрій" | Козирки |

| 3 | Т.К. Фурнітура | Кнопки |

| 4 | "Обрій" | Дублерин |

| 5 | АСАТ | Поролон |

| 6 | Т.К. Фурнітура | Підкладка |

| 7 | "Гоголев" | Стрічка |

| 8 | "Обрій" | Нитка |

| 9 | "Обрій" | Етикетка |

| 10 | "Фаворит" | Коробка |

| 11 | "В 2 В" | Картон |

На етапі початкового виробництва головних уборів планується асортимент, який складається з 5 моделей:

ü 02028;

ü Утка;

ü Жиріновка;

ü Легіон;

ü Восьмиклинка,

але він буде поступово збільшуватися і до 2006 року досягне 25 - 30 видів даної продукції.

Прогноз продажу головних уборів, виручка, яку планується отримати та відпускна ціна одиниці виробу наведено у таблиці 18.

Таблиця 18

Таблиця 19

Таблиця 20

Таблиця 21

Роки грн..

Аналіз показників ефективності даного проекту говорить про можливість його прийняття, тому що:

1. NPV>0;

2. Достатньо високий індекс прибутковості - 13,7 %;

3. Короткий строк окупності - 80 днів;

Даний прогноз наведено у таблиці 22. При розрахунках будемо використовувати прогнозну середню процентну ставку на найближчі роки у розмірі 15%:

Таблиця 22.

Роки