Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Внешняя среда осуществления предпринимательской деятельности.Стр 1 из 5Следующая ⇒

Внешняя среда осуществления предпринимательской деятельности. Предприятие в процессе своего функционирования взаимодействует с внешней средой непрерывно. Схема 1. Взаимодействие с внешней средой можно дифференцировать: · по характеру типовых субъектов взаимоотношений; · по сферам взаимодействия. Сферы взаимодействия – нормативно-правовая сфера, макроэкономическая, товарная, трудовая, научно-техническая, географическая, климатическая. Предприятие испытывает воздействие внешней среды (рыночный спрос, законы, нормативные акты, финансовые отношения). И оно же оказывает встречное воздействие на окружающую среду (меняет положение на рынке, создает конкуренцию, воспитательная функция ТВ). Все взаимодействие с внешней средой носит адаптационный характер (регулируется объем предложения в зависимости от спроса). Необходимо изучать требования рынка. Это предполагает максимально полное использование внешней среды и рациональную степень нейтрализации неблагоприятных факторов. Аутсорсинг – часть технологического процесса отдаем на сторону с меньшими затратами.

Типологическая классификация сфер предпринимательства. Основными признаками классификации служат: · специализация предприятий; · принадлежность лиц, осуществляющих предпринимательскую деятельность, к определенной категории; · некоторые рамочные характеристики предприятий. Различают 2 вида специализации предприятий: 1. функциональная – выполнение определенного технологического процесса (фотография, литейное производство); 2. предметная (продуктовая) – выпускается один вид товара или услуги.

По принадлежности лиц к определенной категории предприятия делятся на: 1. частные; 2. нечастные (государственные и муниципальные).

По рамочным характеристикам предприятия разделяют: 1. по размеру – большие, крупные, средние и малые предприятия (10 % национального дохода у двух последних, вместе взятых); 2. по критической важности для региона – градообразующие, регионообразующие и бюджетообразующие. Основа процветания экономики – малые и средние предприятия, потому что они гибкие в деловой жизни.

Направление деятельности предпринимательства.

Схема 2.

Цели предприятия. Цель является изначальным элементом системы управления предприятием. Цель представляет собой будущее состояние системы. Составляющие цели: 1. миссия; 2. задача; 3. стратегия; 4. политика. Миссией называют общую цель, показывающую устремление к чему-либо. Примиряем различные интересы участников предприятия. На основе миссии формулируются долгосрочные цели предприятия. Задача – результат, который надо достигнуть за определенный плановый период. Стратегия – способ или средство достижения долгосрочных целей. Она отвечает на вопрос, какие есть альтернативные способы достижения целей, какие варианты лучшего использования ресурсов. Политика – касается категории средств для краткосрочных целей. Отвечает на вопрос, каким образом должны выполняться задачи.

Функции целей: 1. цели оправдывают существование и законность организации; 2. цели регулируют поведение работников (они являются главным мотиватором); 3. цели уменьшают неопределенность; 4. цели являются стандартом для оценки работы членов организации. Требования к целям: 1. они должны быть определены и сформулированы; 2. они должны быть известны работникам и им понятны; 3. цели должны быть приняты ими к исполнению; 4. цели должны быть достижимы и реалистичны; 5. цели должны иметь какое-то количественное выражение; 6. они должны иметь сроки выполнения; 7. они должны быть возможны для проверки и корректировки; 8. они должны быть ценимы, т.е. их необходимо увязывать с системой вознаграждения. Выдвижение цели отвечает на вопрос, что необходимо сделать, чтобы организация вышла на новый этап своего развития. При этом всегда необходимо увязывать цели и ресурсы предприятия и требования рынка. Среди целей предприятия могут быть: 1. обеспечение жизнеспособности и финансового выживания предприятия; 2. расширение или сохранение доли рынка; 3. расширение продаж продукции и услуг; 4. повышение престижа и т.д. В качестве показателей при выборе целей могут быть использованы следующие: 1. прибыль; 2. затраты; 3. сроки выполнения; 4. вероятность успешного решения;

5. прирост прибыли на рубль (вложенный капитал) за ограниченный период времени.

Планирование и реализация маркетинговых исследований. Маркетинговые исследования всегда решают определенную проблему. Требования: 1. достоверность; 2. объективность; 3. точность. Масштаб исследований зависит от величины фирмы. Основные виды исследований маркетинга: 1. исследование рынка; 2. исследование потребительских свойств товара; 3. исследование сбыта; 4. исследование рекламы. Порядок проведения маркетинговых исследований (5 этапов): 1. выявление проблем и формулирование целей исследований; 2. отбор источников, сбор и анализ вторичной маркетинговой информации; 3. планирование и организация сбора первичной информации; 4. систематизация и анализ; 5. предоставление результатов исследований в виде отчета. 1 этап. Один из самых важных этапов, п.ч. правильно сформулированная проблема во многом определяет успех дальнейшего исследования. 2 варианта: когда проблема (цель исследования) четко сформулирована и наоборот. Во втором случае проводится предмаркетинговое исследование. 2 этап. Источники информации – материалы законодательного и нормативного характера, отчеты различных исследовательских центров; издания академий, институтов, университетов; различные публикации, газеты, телерадиореклама. 3 этап. Когда недостаточно данных для принятия решений. Включает ряд подэтапов: · определение объекта исследования; объектом могут быть зрители, либо вообще рынок кинопродукции, вторичный рынок · определение структуры выборки; · определение объема выборки. 4 основных метода сбора первичной информации: 1. наблюдение; метод сбора информации за поведением наблюдаемого объекта без установления прямого контакта; преимущество: простота; недостаток: нельзя установить внутренние мотивы поведения 2. эксперимент; метод сбора информации о поведении объекта и установление причинно-следственных связей; недостаток: трудно контролировать все факторы маркетинга 3. имитация; сбор данных с помощью ЭВМ по заранее разработанной модели 4. опрос. сбор информации путем установления контактов с объектами исследований; орудием исследований является анкета; недостаток: большая трата средств, трудовых ресурсов; 3 основных контакта: телефон, личное интервью, анкета; условия проведения: вопрос должен быть понятен и нельзя допускать двусмысленного толкования, вопросы не должны содержать двойного отрицания; вопросы не должны содержать таких слов как мало, редко, часто, очень часто; состав и последовательность должны иметь определенный порядок, нельзя допускать в вопросе праздный характер, необходимо предусмотреть несколько контрольных вопросов 4 этап. Сбор, анализ всей информации. 5 этап. Составляется отчет по всей маркетинговой компании в виде отчета с выводами и рекомендацией.

Лекция 6. Среда, 7 октября 2009 г. Тема: Маркетинг. В любой момент времени маркетинг можно рассматривать с трех позиций: 1) Маркетинг как метод; 2) Маркетинг как принцип управления предприятием; 3) Маркетинг как средство.

Для маркетинговой деятельности представляют наибольшее значение четыре группы вопросов: 1) Вопросы информации и анализ ситуации; 2) Вопросы использования инструментов маркетинга; 3) Вопросы организации маркетинговой деятельности; 4) Вопросы контроля в области маркетинга. 1. Предметом анализа является: А. С помощью сегментирования рынка можно получить группы потребителей, которые однородны по каким-либо признакам или нуждам. Для каждой группы потребителей можно разработать свою маркетинговую программу. В качестве критериев сегментирования можно использовать половозрастные характеристики и проч.

Конкурентное преимущество. Устойчивое конкурентное преимущество – это длительная выгода; применение некоторой уникальной, создающей потребительскую ценность стратегии, основанной на уникальной комбинации внутрифирменных ресурсов и способностей, которые не могут быть скопированы конкурентами.

Существует четыре критериев конкурентных преимуществ: 1. Уникальность; 2. Невозможность скопировать; 3. Устойчивость; 4. Применима в разных ситуациях;

Устойчивое конкурентное преимущество достигается путем непрерывного совершенствования и развития существующих, создания и развития способностей. КП строится на основании двух способностей: отличительных и воспроизводимых. К отличительным способностям можно отнести: патенты, эксклюзивные лицензии, монопольные позиции, сильные бренды, сильные лидеры, знания и умения, корпоративные культуры, сильные партнеры. Воспроизводимые способности могут быть воспроизведены конкурентами: технические, финансовые, маркетинговые ресурсы, неисключительные лицензии.

Практическое задание, где в порядке убывания нужно расположить источники конкурентных преимуществ (опрос предприятий). Международные связи, инновации, текучесть кадров, управление затратами, ценовая политика, сильный бренд, этические нормы, квалификация сотрудников, качество товаров. Мой вариант: Инновации, сильный бренд/международные связи, ценовая политика, качество товаров, управление затратами, квалификация сотрудников, текучесть кадров, этические нормы. Правильный вариант: Качество товаров, квалификация сотрудников, этические нормы, сильный бренд, ценовая политика, управление затратами, текучесть кадров, инновации, международные связи.

Деловая привлекательность продукта оценивается через три фактора: издержки, продажи и прибыли.

Установление цен на товары. Различают четыре типа рынка: 1) Рынок чистой конкуренции (множество продавцов и покупателей). 2) Рынок монопольной конкуренции (множество продавцов и покупателей). 3) Олигополистический рынок (малое количество продавцов, которые очень внимательно следят друг за другом с точки зрения ценовой политики). 4) Рынок чистой монополии.

Максимальная цена определяется спросом, а минимальная цена – издержками. Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара (средние издержки + прибыль). Второй способ основан на обеспечении целевой прибыли: («Цена» - «Себестоимость»)*«Количество проданного товара» = «Целевая прибыль» ((P-C)*Q = Пц). Третий способ основан на ощущаемой ценности товара. В этом случае основным фактором ценообразования является покупательское восприятие ценности товара, а не его издержки. Четвертый метод заключается в установлении цены на уровне текущих цен конкурентов. При этом используются такие неценовые факторы как бренд, психология (9999 руб.).

Лекция 14 октября 2009 г. Эластичность спроса. Схема 4. Менеджмент на предприятии. Применительно к предприятиям применяют такие понятия как контролинг, мониторинг (непрерывное наблюдение) и менеджмент. Существует 3 группы методов управления: экономические, организационно-административные и социально-психологические. Экономические – ведущие методы в управлении. К ним относится экономическое стимулирование, экономический анализ, хозрасчет, планирование (прогнозирование, моделирование). Хозрасчет – соизмерение доходов и расходов. Экономический анализ входит в число квалификационных требований к руководителю. Организационно-административные проявляются в виде организационного воздействия (реализуется в виде организационной структуры фирмы и в виде различных нормативов) и распорядительного воздействия (реализуется в виде приказа, распоряжения или устного указания). Социально-психологические методы управления осуществляются под действием не только объективных, но и субъективных факторов (воздействие на психику работника руководителя предприятия). 3 правила организатора: 1. организатор должен уметь добиваться того, чтобы работник творчески исполнял свою работу и самостоятельно ее совершенствовал 2. организатор должен четко определить должностную компетенцию (задачи, обязанности, права каждого работника), указания давать конкретно и создавать условия, необходимые для их выполнения 3. организатор должен уметь разумным образом использовать свое рабочее время, распределяя его с теми задачами, которые он должен решить Мотивация деятельности.

Лекция 28 октября 2009 г. Планирование прибыли предприятия. Прибыль – конечный финансовый результат деятельности. Для всех предприятий существует единый принцип расчета прибыли: Пб = Поп + Пдп + Пвр. Поп – прибыль от реализации основной продукции. Пдп – прибыль от реализации дополнительной продукции. Пвр – прибыль от внереализационных мероприятий (стоимость аренды, доходы по акциям, облигациям). Лекция 11 ноября 2009 г. Финансирование без кредитования. 1. Лизинг – это операции по размещению движимого и недвижимого имущества, которые специально покупаются лизинговой компанией (лизингодатель), остаются в ее собственности, но отдаются в аренду лизингополучателю. Схема 7. Определение размера лизинговых платежей: 1. в зависимости от вида лизинга 2. в зависимости от формы и способа выплат 3. в зависимости от условий развития экономики В условиях стабильной экономики лизинговые платежи Лп = А + Пк + Пком + Пу +НДС, где Пк – плата за кредитные ресурсы, Пком – комиссионные вознаграждения, А – амортизация, Пу – прочие услуги. Выручка от лизинговой сделки – сумма кроме НДС. А = С*На*Тл/100. На – норма амортизации. С – стоимость объекта лизинга. Тл – время действия лизингового договора. Пк = Вк*Пс/100. Вк – величина кредитных ресурсов, привлекаемых в лизинг. Пс – кредитная ставка в процентах. Вк = сумма (Сн + Ск)/2. Сн и Ск – стоимость объекта лизинга на начало и конец года. Пком = Вк*Пв/100. Пв – ставка комиссионных вознаграждений. НДС = В* 20/100. Лв = Лп/Тл. Лп – лизинговые платежи. Лв – лизинговые выплаты. Пример. Условия договора: стоимость имущества – 72 млн. руб., срок – 2 года, На – 10 %, процентная ставка по кредиту, использованному лизингодателем на приобретение имущества – 50 %, величина использованных кредитных ресурсов – 72 млн. руб., процент комиссионного вознаграждения лизингодателю – 12 %, дополнительные услуги лизингодателя – 4 млн. руб. (консалтинг, обучение персонала, командировки), НДС – 20 %. Лизинговые взносы осуществляются ежеквартально, равными долями, 1ого числа 1ого месяца каждого квартала. Расчет среднегодовой стоимости имущества.

1 год: А = 7,2 Пк = 68,4*50/100 = 34,2 Пком = 68,4*12/100 = 8,208 Пу = 4/2 = 2 В = 7,2 + 34,2 + 8,208 + 2 = 51, 608 НДС = 51,608*20/100 = 10,3216 Лп1 = 51,608 + 10,3216 = 61, 9296 2 год: А = 7,2 Пк = 30,6 Пком = 7,344 Пу = 2 В = 47,144 НДС = 9, 4248 Лп2 = 56, 6328 Лп = Лп1 + Лп2 = 118, 5624 Лв = 118,5624/(2*4) = 14,82 Факторинг. Если есть какие-то долговые обязательства от покупателя товара, то можно либо ждать поступления платежей, либо продать эти долговые обязательства и получить деньги немедленно. Занимаются этим факторинговые фирмы. 3. Франчайзинг – это предоставление предприятием (франчайзерам) физическому или юридическому лицу (франчайзи) права на производство или продажу товаров или услуг под его фирменной маркой или под его технологией. 3 основных вида: товарный (это такой способ ведения бизнеса, при котором франчайзи покупает у ведущей компании право на продажу ее товаров с ее торговой маркой), производственный (передача технологии партнеру для производства продукции), деловой (фирма-франчайзер продает лицензию частным лицам на право открытия магазинов для продажи покупателям набора различных товаров и услуг). Предмет договора – передача прав на использование торговой марки, лицензии или технологии. В нем должно быть отражено: · полное описание бизнеса · территория, на которой распространяется этот договор · срок действия договора и условия распространения или продления · условия и формы оплаты · обязательства, которые берет на себя франчайзи (плата за использование лицензии) + франчайзинга: 1. сокращение расходов на исследование рынка 2. сокращение расходов на разработку или приобретение 3. сокращение расходов на документацию Лекция от 18 ноября 2009 г. Рентабельность продукции и предприятия Оценка хозяйственной деятельности предприятия может производиться с помощью качественных и количественных показателей. Качественными показателями могут являться: широта охвата рынка, конкурентоспособность продукции, репутация предприятия и другие такого же типа. Количественные показатели могут состоять в оценке достижения заданных показателей, темпов их роста, уровня эффективности использования ресурсов предприятия. 10 показателей рентабельности: 1. Чистая прибыль = Балансовая прибыль – Платежи в бюджет; 2. Рентабельность продаж = Прибыль от реализации/Выручка от реализации; 3. Рентабельность продукции = Прибыль от реализации/Затраты на производство продукции; 4. Рентабельность собственного капитала = Чистая прибыль/Средняя величина собственного капитала; 5. Рентабельность предприятия = Балансовая прибыль/Средняя стоимость имущества; 6. Срок окупаемости инвестиций = Размер инвестиций/Чистая прибыль; 7. Экономический эффект = Затраты на производство в базовом варианте – Затраты на производство в расчетном варианте; 8. Экономическая эффективность = Прибыль/Производственные затраты; 9. Производительность труда = Выручка от реализации/Среднесписочная численность работающих (руб./чел.); 10. Фондоотдача = Выручка от реализации/Средняя стоимость основных фондов (руб./руб.); 11. Оборачиваемость собственного капитала = Выручка от реализации/Средняя величина собственного капитала. Бизнес-план Бизнес-план помогает определить направление деятельности фирмы, сформулировать цели фирмы, выбрать товар или услугу, которая будет предлагаться фирмой; оценить материальные и финансовые возможности фирмы; получить кредит или привлечь инвестиции; оценить рыночное положение фирмы. Бизнес-план нужен для руководства фирмы, высшего управленческого персонала фирмы, акционерам, кредиторам и инвесторам. Различают несколько видов бизнес-плана: бизнес план коммерческой идеи или предприятия (для инвестора или потенциального партнера), бизнес-план компании или фирмы (изложение перспектив развития; такой БП нужен для совета директоров, собрания акционеров), БП-заявка на кредит (для кредитных организаций), БП-заявка на грант (для различных фондов). БП должен писать руководитель предприятия, акцентируя внимание на тех или иных аспектах деятельности фирмы. Строгой структуры БП не существует: если это крупный проект, то содержание одно; если проект мелкий, то БП будет попроще и т.д. Но тем не менее, в основном БП содержат следующие части: 1. Резюме; 2. Продукт или услуга; 3. Оценка рынка сбыта; 4. Конкуренция; 5. Стратегия маркетинга; 6. План производства; 7. Организационный план; 8. Юридический план; 9. Оценка риска и страхования; 10. Финансовый план; 11. Стратегия финансирования; В каком случае БП отвергается по факту рассмотрения: низкая вероятность реализации бизнес-проекта; большие коммерческие риски; большой срок окупаемости; низкое соотношение выгоды/затраты.

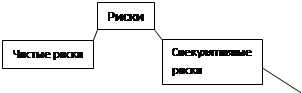

Управление рисками на предприятии. Под риском будем понимать возможный размер убытков, то есть уменьшение стоимостного объекта собственности. В Гражданском Кодексе под убытками лица, права которого были нарушены, понимаются расходы, которые оно произвело или должно будет произвести для восстановления своих нарушенных прав; или же обесценивание объекта собственности вследствие его уничтожения, изменения характеристик (реальный ущерб); а также неполученные доходы, которые это лицо могло бы получить при обычных условиях. Ждать нарушения прав можно от внешней среды, от отдельных субъектов и различных материальных вещей. Специальная область управления, которая занимается рисками, называется risk management. Любое предприятия сталкивается с рисками в ходе своей работы. Такого рода риски носят название предпринимательских или хозяйственных. Задачей предпринимателя не является искать дело без риска, но минимизировать возможный риск. Две области, которые напрямую связаны с рисками – страховой и игорный бизнес. Возможные источники рисков – непредвиденность конъюнктуры рынка, возможное изменение спроса, возможное изменение цен, поведение конкурентов, потребителей. Схема классификации рисков:

- Природно-естественные

- Политические

Спекулятивные риски обусловлены тем, что рискуя можно что-то приобрести. Чистые риски связаны с потерями. Имущественные риски связаны с частичной или полной потерей имущества (кража, халатное отношение). Финансовые риски обусловлены возможностью потерь финансовых ресурсов. Субъективные факторы (регулируемые) называют те, которые имеют непосредственное отношение к данному предприятию, зависят от него. К объективным (нерегулируемым) относят факторы независящие непосредственно от данного предприятия. К ним можно отнести инфляционные процессы, политические кризисы и прочее. От предпринимателя требуется знать влияние на конечный результат различных рисков: в какой момент времени могут возникнуть, как могут повлиять на конечный результат и т.д. Анализировать риски можно качественно и количественно. Цель качественного анализа: определить главные факторы риски и обозначить возможные области риска. Цель количественного анализа: численное определение размеров отдельного риска. Для определения возможного уровня потерь чаще всего используют области риска и коэффициент риска. Область риска - некоторая зона потерь, в границах которой эти потери не превышают некоторого установленного уровня. Обычно выделяют пять зон: безрисковая, минимального риска, повышенного риска, критического риска, недопустимого риска. Коэффициент риска можно рассчитать как отношение максимально возможного убытка к общему объему финансовых ресурсов предприятия. R = Imax/Ф, где Ф – финансовые ресурсы предприятия; Imax – максимально возможный убыток. Виды финансово-экономических рисков: 1. Риск неверного прогнозирования рынка; 2. Риск нереализации на рынке вашего товара или услуги; 3. Риск неполучения или несвоевременного получения оплаты за реализованную без предоплаты продукцию; Причины: потребитель решает тратить деньги на другие цели; нет денег. 4. Риск отказа покупателя от оплаченной продукции и ее возврата; 5. Риск срыва собственных производственных планов/инновационных проектов; 6. Риск неполучения внешних кредитов или инвестиций.

Методы управления рисками (с целью его снижения) 1. Уклонение; a. Отказ от ненадежных партнеров; b. Отказ от рисков проектов; c. Страхование рисков; d. Поиск гарантов. 2. Локализация; a. Создание венчурных предприятий; b. Создание специальных структурных подразделений для выполнения рискованных проектов. 3. Рассеивание; a. Распределение ответственности между участниками производства; b. Распределение риска во времени; c. Диверсификация инвестиций; d. Диверсификация видов деятельности. 4. Компенсация; a. Стратегическое планирование деятельности; b. Прогнозирование внешней обстановки; c. Мониторинг социально-экономической и нормативно-правовой информации; d. Создание системы резервов; e. Активный целенаправленный маркетинг. Принцип выбора метода управления рисками 1. Нельзя рисковать большим, чем тебе может позволить капитал; 2. Необходимо помнить о последствиях риска; 3. Нельзя рисковать многим ради малого; 4. Нельзя думать, что существует только одно решение. Декабря 2009 г. Банкротство предприятия Законодательство по банкротству развивалось по британской и американской системе.

Британская – банкротство есть способ возврата долгов кредиторам, который сопровождается ликвидацией предприятия. Американская – цель: восстановить платежеспособность предприятия путем проведения дополнительных реорганизационных предприятий. В настоящее время наблюдается сближение этих моделей. Также может быть ликвидировано: · По решению учредителей · В связи с выполнением задач · По признанию недействительности предприятия · По решению суда Банкротство не применяется к казенным предприятиям. Банкротству повергаются предприятия, задолжавшие больше 500 МРОТ Признаки банкротства: · Существенные – неспособность предприятия удовлетворить требованиям кредиторов и обеспечить платежи в бюджет · Внешние – приостановление текущих платежей в течение 3 месяцев со дня наступления сроков исполнения Показатели: 1. Коэффициент текущей ликвидности. Характеризует общую обеспеченность предприятия оборотными средствами (норма: >2) 2. Коэффициент обеспечения собственными средствами. Наличие у предприятия собственных оборотных средств (>0,1) 3. Коэффициент восстановления (утраты) платежеспособности (>1) Если 1 или 2 ниже нормы, суд может инициировать процедуру банкротства. Но при положительном 3ем может передумать. Рассматривается арбитражным судом по месту нахождения предприятия-должника. Основанием для возбуждения дела может быть заявление кредитора, должника или прокурора. Заявление прокурора может быть отозвано до возбуждения производства по делу. Заявления кредитора и должника не отзываются. Прокурор подает заявление пр

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.183.172 (0.186 с.) |

- Транспортные

- Транспортные - Коммерческие

- Коммерческие