Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая сущность и классификация затрат и себестоимости продукцииСодержание книги

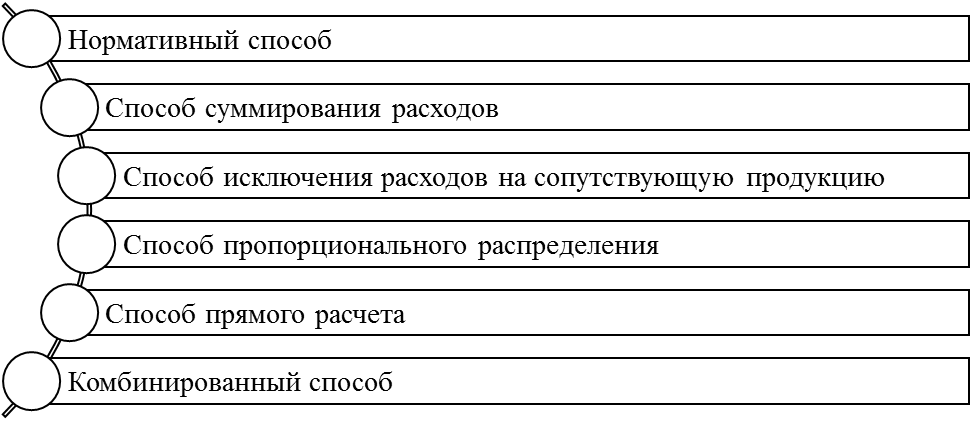

Поиск на нашем сайте В экономике себестоимость является одной из важнейшей характеристики финансово-хозяйственной деятельности предприятия. Именно она в значительной степени предопределяет прибыльность хозяйствования и формирует маржинальный доход. Себестоимость продукции – это затраты на производство и последующую реализацию продукции, выраженные в денежной форме. Иначе говоря, себестоимость представляет собой денежное выражение факторов производства, которые могут или должны быть затрачены на выпуск продукции и ее последующий сбыт. Ее величина определяется расходами организации [3, с. 7]. В настоящее время себестоимость продукции считается одним из наиболее важных синтетических показателей деятельности хозяйствующих субъектов. Свое отражение в ней находят все стороны производственно-хозяйственной деятельности предприятия, включая качество работы, уровень применяемых технологий и степень использования финансовых, материальных и трудовых ресурсов. Основной целью исчисления (калькуляции) себестоимости продукции считается оценка рентабельности производства в целом и отдельных видов выпускаемой продукции в частности. Помимо этого, себестоимость продукции позволяет устанавливать отпускные цены на товар (включая оптовые), вести внутрипроизводственный хозрасчет и даже исчислять национальный доход в масштабах целого государства. В настоящее время существует порядка шести основных методов калькуляции себестоимости. В общем виде они представлены на рисунке 1.1. Каждый из представленных методов исчисления себестоимости имеет свои особенности. Выбор в пользу того или иного из них определяется особенностями хозяйствования. Так или иначе калькулирование себестоимости позволяет определить величину затрат, необходимых или уже понесенных для выпуска единицы и всего объема продукции.

Рисунок 1.1 – Основные способы исчисления себестоимости продукции Источник: [6, с. 137] Важнейшая роль себестоимости заключается в том, что она выступает в качестве одного из основных факторов формирования прибыли. Если при прочих равных условиях ее величина растет, то прибыль от производства и реализации продукции неизменно снижается. Таким образом, между прибылью и себестоимостью наблюдается устойчивая связь обратно функционального порядка. Себестоимость продукции включает в себя различные виды затрат, под которыми понимают потребляемые ресурсы или финансовые средства, которые уходят на производство единицы товара или оказание услуги. В различной экономической литературе различные авторы обычно предлагают разнообразные интерпретации данного термина, которые мы рассмотрим в таблице 1.1. В рамках исследования будем придерживаться определения Карповой Т.П. ввиду, того, что оно наиболее емко отражает всю суть понятия «затрат». Расходами считаются абсолютно любые затраты, произведенные в целях осуществления основной деятельности организации, которая направлена на получение доходов. Также отмечается, что существенные различия наблюдаются по классификации расходов, приходящихся для целей налогообложения, а также бухгалтерского учета. Таблица 1.1 Определения затрат на производство в научной литературе

Источник: составлено автором [11, 7, 1, 5] Расходами также признаются затраты за определенный период времени, которые подтверждены соответствующими документами, то есть, они оправданы, обоснованы, в конечном итоге они полностью перенесли свою стоимость на реализованную продукцию. Расходы в отличие от затрат не могут быть в состояние запаса, не могут быть активами организации. Расходы отражаются в процессе расчета прибыли предприятия в отчете о финансовых результатах. Понятие «затраты» гораздо шире, по сравнению с понятием «расходы» [15, с.380]. Понятие «издержек» рассматривается в экономической литературе как эквивалент «затратам» в отношении к производственного процесса как в целом или по его отдельным стадиям. Однако некоторые авторы также считают, что понятия «производственных затрат» и «производственных издержек» идентичны между собой, но это заблуждения, поскольку последнее понятие гораздо шире, чем первое [16, с. 157]. Издержки представляют собой целостность, образованную множеством разнообразных затрат на производство и продажу продукции. К примеру, затраты финансовых, трудовых, сырьевых и иных классификаций ресурсов, приходящихся на производство и продажу продукции [7, с. 107]. С целью оказания помощи руководству, особенно в принятии правильных, верных и целесообразных, а также рационально обоснованных решений затраты необходимо классифицировать. Следовательно, основную суть процесса классификация затрат составляет выделение необходимой части затрат на которую способен повлиять руководитель. Практика организации учета затрат па предприятиях предполагает различные варианты их классификации особенно в зависимости от целей и направлений их учета. Подходы к определенной группировке затрат представляют собой основания классификации. Классификации затрат, связанные с калькулированием себестоимости продукции, представлены в таблице 1.2. Таблица 1.2 Классификации затрат

Источник: [20, с. 29] Как видим из таблицы 1.2 затраты предприятия – это сложное и многогранное явление, классификация которых представлена по различным основаниям. Таким образом, учитывая те роли, которые себестоимость и затраты играют в хозяйственной деятельности предприятия, их анализу в управленческом процессе отводится особая роль.

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 117; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |