Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

И нормативная и фактическая численность работников, приходящихся на одного i-го руководителя ⇐ ПредыдущаяСтр 5 из 5

Например, если общая численность работников 173 человека, численность работников бухгалтерского учета, отчетности и финансовой деятельности централизованных органов управления 66 человек, то уровень централизации данной функциональной группы составит: 66: 573 * 100 = 38% (таблица 3.1). Экономический анализ технической оснащенности и методов управления характеризует широту использования в управленческой деятельности достижений научно-технического прогресса, новых методов и эффективности управления организацией, уровень самостоятельности подразделений. Таблица 3.1 Численность работников аппарата управления

Оценка эффективности управления организацией основыва ет ся на сопоставлении затрат на управление с полученными результатами. Коэффициент эффективности управления () показывает, насколько эффективны применяемые в организации методы управления: , где N - объем продажи продукции, работ, услуг, тыс. руб.; S УПР -- затраты на управление, тыс. руб. Чем выше этот показатель, тем эффективнее применяемые в организации методы управления. Об эффективности управления организацией может также свидетельствовать увеличение показателей: - производительности труда; - фондоотдачи производственных фондов; - оборачиваемости оборотных средств; - объема реализации услуг за счет более эффективного использования всех имеющихся ресурсов; - прибыли. В ходе анализа эффективности управления организации сопоставляются затраты на управление с полученными результатами. В качестве показателей эффективности управления можно рассматривать: - объем реализации продукции на одного работника управления; - чистую прибыль, приходящуюся на одного работника управления; - стоимость основных производственных фондов, приходящихся на одного работника управления;

- численность производственных работников (основных рабочих), приходящихся на одного работника аппарата управления. Анализ эффективности управления организацией можно рассмотреть на примере данных из таблицы 3.2. Таблица 3.2 Оценка эффективности управления организацией

Показатели, рассчитанные в табл ице 3.2, свидетельствуют о достаточно эффективном управлении в рассматриваемой организации, в том числе: - увеличение коэффициента эффективности управления в отчетном году (на 0,06) и прибыли организации (на 423 тыс. руб.); - увеличение объема реализации услуг, приходящегося на одного работника управления (на 882 тыс. руб.); - увеличение стоимости основных производственных фондов, приходящихся на одного работника управления (на 90,6 тыс. руб.), что свидетельствует о повышении технического уровня производства; - увеличение численности рабочих, приходящихся на одного работника управления (на 1 чел.); в целом среднесписочная численность основных рабочих увеличилась на 1 чел.;

- об эффективности управления свидетельствует увеличение производительности труда в отчетном году по сравнению с базисным периодом (на 56,9 тыс. руб.) и увеличение фондоотдачи основных производственных фондов (+0,06 тыс. руб.). Техническая оснащенность управленческих подразделений характеризуется рядом показателей: - долей управленческой техники (стоимость вычислительной техники (ВТ) в общей стоимости ОПФ; долей прогрессивной вычислительной техники в общей стоимости ВТ; долей информации, обрабатываемой с помощью ВТ, в общем объеме обрабатываемой информации); - механизацией и автоматизацией управленческого труда (техническая вооруженность работников аппарата управления); - степенью механизации управленческого труда; - разделением функций управления (роль и значение каждой функции в управлении; дублирование функций или излишняя их регламентация); - степенью реализации предоставленных прав, - методами управления производством (степенью самостоятельности низовых хозяйственных звеньев в решении текущих задач). Основная задача управления -- обеспечить оперативность и экономичность ведения хозяйства путем создания рациональной структуры органов управления и внедрения современных систем мотивации, которая может быть выражена в форме выстроенной системы премирования [1, c.136]. Выделяют следующие варианты премиальных схем: - премирование текущей деятельности - ежемесячно начисляется постоянная премия (% от оклада); - проектное премирование - после завершения проекта выплачивается оговоренная сумма; - бонусные программы - размер выплат (бонусов) определяется процентом от прибыли; - премии, вырабатывающие приверженность компании, - 13 заработная плата в конце года; - премирование как часть системы управления по целям (оплата по результату) - выполнение и перевыполнение планов. В рамках построения системы мотивации возможно разработать систему критериев эффективности процессов, подразделений и сотрудников (КРГ). Ключевые показатели деятельности бизнес-единиц (КРГ) зависят от специфики их деятельности, тенденции роста сегмента, условий работы профессиональной команды, уровня взаимоотношений с партнерами по бизнесу и собственниками и т.д. Система ключевых показателей деятельности включает в себя следующие показатели: - объемы продаж, оказание услуг, осуществление работ бизнес-единицей; - прибыльность деятельности, которая измеряется показателем прибыли до налогообложения (EBITDA); снижение издержек; - выполнение операционного плана, установленного бизнес-единице; - удовлетворенность собственников, акционеров и партнеров качеством управления активами и др. Основным критерием оценки является отдача активов (включая текущую доходность и прогнозируемый прирост его капитализации). Выполнение плана по объему продаж определяет 50% бонуса менеджерам бизнес-единицы, EBITDA - 30%, выполнение операционного плана -- 10% и т.д. ЗАКЛЮЧЕНИЕ В основе всех экономических показателей хозяйственной деятельности предприятий лежит организационно-технологический уровень производства, то есть качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организации производства и управления.

Техническая сторона производства непосредственно не является предметом экономического анализа. Но экономические показатели изучаются в тесной взаимосвязи с техникой и технологией производства, его организационный экономический анализ в этом случае приобретает характер технико-экономического анализа. Для повышения эффективности производства важное значение имеет совершенствование управлением предприятия. Объем, сложность и напряженность труда работников управления определяются количеством информации, перерабатываемой ими в процессе управления. Последнее можно оценить относительными показателями степени загрузки работников аппарата управления, объемом реализации продукции, стоимостью основных промышленно производственных фондов, численностью персонала, приходящегося на одного работника управления. Организация производства представляет определенную систему рационального соединения вещественных и личных элементов производства для выпуска продукции. Анализ уровня специализации представляет собой определение удельного веса продукции, соответствующей производственному профилю предприятия в общем объеме выпуска. Углубление в развитии специализации производства тесно связано с организацией наиболее рациональных производственных связей между различными предприятиями. Основными факторами, повышающими уровень управления, организации производства и труда, являются мероприятия по совершенствованию управления, организации производства и по научной организации труда. Технический уровень производства определяется степенью совершенства применяемой техники и технологии. В современных условиях повышение эффективности производства обеспечивается также ростом производительности труда на основе повышения технического уровня производства, совершенствования техники и технологии, ускорения замены и модернизации морально устаревших машин и оборудования, внедрения комплексной механизации и автоматизации производства. На уровень экономических показателей значительное влияние оказывают природные условия, социальные условия жизни производственных коллективов и внешнеэкономические связи предприятия, составления рынка финансирования, купли-продажи.

СПИСОК ЛИТЕРАТУРЫ 1. Комплексный экономический анализ хозяйственной деятельности: Учебник / Л.Т. Гиляровская (и др.). - М.: Велби: Проспект, 2006. - 360 с. 2. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Лысенко Д.В. - М.: ИНФРА-М, 2008. - 320 с. 3. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2005. - 448 с. 4. Шеремет А.Д. Комплексный экономический анализ хозяйственной деятельности: Учебник. - М.: ИНФРА-М, 2006. - 415 с. 5. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое программирование: Учебное пособие / Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2000. - 656 с. Приложение 1 Рисунок 3.3 Линейно-функциональная структура управления организацией Приложение 2 Рисунок 3.4. Матричная структура управления организацией Организационно-технический уровень производства – состояние материально-техни-ческой базы, организации производства, труда и управления. 1 Задачи анализа: · определить достигнутый предприятием организационно-технический уровень. Оценить соответствие техники и технологии, организации производства, труда и управления современным требованиям НТП и основным задачам функционирования предприятия · выявляют резервы использования которых обеспечивает дальнейший рост производства труда, рентабельности производства и улучшения всех количественных и качественных показателей. · определить влияния организационно-технического уровня на основаные показателей деятельности предприятия. Источники анализа: · Бизнес план · Статистическая отчетность · Бухгалтерские отчетности и первичные бухгалтерские документы.

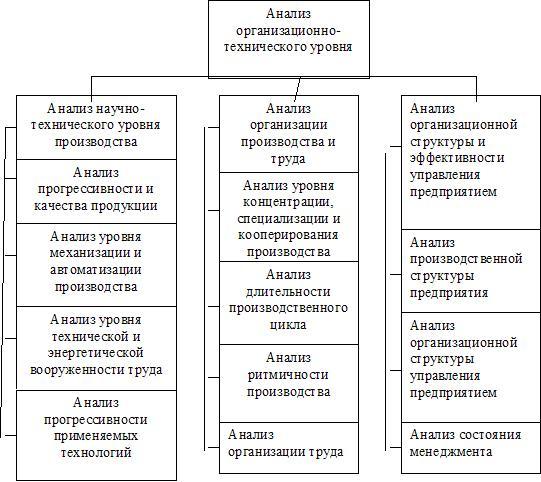

Анализ проводится по следующим направлениям: 1) анализ научно-технического уровня 2) анализ уровня организации производства и труда 3) анализ уровня управления предприятием. Рассмотрим каждое направление через блоки показателей, характеризующие данный уровень. 1. Показатели научно-технического уровня: 1) показатели прогрессивности и качества выпускаемой продукции, выполняемых работ, оказываемых услуг; 2) показатели прогрессивности применяемой техники; 3) показатели прогрессивности и качества используемых технологичес-ких процессов; 4) показатели автоматизации, механизации и роботизации производства; 5) показатели экономической эффективности внедрения новой техники. 2. Показатели уровня организации производства и труда: 1) показатели уровня концентрации, специализации, кооперирования и размещения производства; 2) показатели длительности производственного цикла; 3) показатели рациональности организации производственного процесса; 4) показатели организации труда; 5) показатели состояния промышленной этики и культуры производства. 3. Показатели уровня управления предприятием: 1) производственно-управленческие показатели (характеристика типов организационной структуры управления, удельный вес работников аппарата управления в общей численности работников, коэффициент эффективности управления);

2) показатели технического обеспечения системы управления; 3) показатели постановки учета, планирования, анализа и контроля; 4) показатели внешнеэкономической деятельности; 5) показатели социальных условий; 6) показатели рациональности природопользования и охраны окружающей среды.

Лекция 9. Анализ использования основных фондов: задачи, информационная база, методики анализа состава и структуры основных фондов, наличия и движения основных фондов, технического состояния основных фондов, использования оборудования

1 Задачи анализа: 1. оценивается наличие, состав и структура основных фондов 2. оценка целесообразности вложения денежных средств в их приобретении основных фондов 3. оценка прогрессивности (соответствие требованиям ноухау) и интенсивности (оборачиваемость) оборудования 4. оценка технического состояния основных фондов 5. оценка эффективности использования основных фондов 6. оценка объемов затрат на содержание и эксплуатацию оборудования 7. количественное измерение влияния использования ОФ на объем выпущенной продукции, реализованной продукции и другие показатели деятельности предприятия

Информационная база: · бухгалтерский баланс · форма № 5 (приложение к бухгалтерскому балансу) · статистическая отчетность · инвентарная опись · карточки учета основных средств хранящихся у бухгалтера · оборотно-сальдовые ведомости 01 02 08

2. Методика анализа состава основных фондов 1. Анализируется состав и структура основных фондов предприятия с точки зрения их участия в производстве (основные промышленно-производственные фонды, основные промышленно-производственные фонды других отраслей, непроизводственные фонды – фонды социальной сферы), характеризуется динамика всех групп основных фондов. 2. Анализируется состав и структура каждой группы основных фондов, в первую очередь изучается состав основных промышленно-производственных фондов: здания, сооружения, передаточные устройства, машины, оборудование, вычислительная техника, транспортные средства и т.д. Характеризуется динамика основных фондов. Анализ оформляется в виде следующей таблицы:

3. Рассчитывается сумма и удельный вес активной части основных фондов. 4. Изучается причины изменения состава основных фондов и разрабатываются рекомендации по их устранению.

3. Методика анализа движения основных фондов Анализ проводится по двум группам показателей: абсолютным и относительным. 1. Анализируются абсолютные показатели движения основных фондов, характеризуется их динамика: - основные фонды на начало года - введенные (поступившие) основные фонды - выбывшие (ликвидируемые) основные фонды - основные фонды на конец года -среднегодовая стоимость основных фондов. 2. Анализируется движение основных фондов по относительным показателям: 1) коэффициент ввода основных фондов (коэффициент обновления) Квв = Свв/Ск.г. 2) коэффициент выбытия основных фондов Квыб = Свыб/Сн.г. 3) коэффициент прироста Кприр = (Свв-Свыб)/Сн.г. 4) коэффициент структуры поступления: Кс.п. = Свв/Свыб 3. Выявляют причины выбытия основных фондов предприятия.

4. Диагностика технического потенциала предприятия (анализ технического состояния основных фондов) Техническое состояние основных фондов измеряется двумя показателями: коэффициентом износа и коэффициентом годности, а также рассчитываются дополнительные показатели: - коэффициент годности активной (пассивной) части основных фондов; - коэффициент прогрессивности групп оборудования - коэффициент соответствия технической вооруженности труда эталонной.

5. Методика анализа использования оборудования Анализ проводится по трем направлениям: по парку, по времени использования, по производительности. Методика анализа по парку оборудования 1. Сравнивается наличное и установленное оборудование в материально-вещественной форме и стоимостном выражении, определяется величина неустановленного оборудования. 2. Рассчитывается коэффициент установки оборудования. Для этого общую сумму установленного оборудования делят на общую сумму наличного оборудования. 3. Выявляют причины, по которым оборудование не установлено, дают обоснование необходимости и величины запаса. 4. Сравнивают величину установленного и действующего оборудования в материально-вещественной форме и в стоимостном выражении. Определяют величину бездействующего оборудования. 5. Рассчитывается коэффициент действующего оборудования. Для этого общую сумму действующего оборудования делят на общую сумму установленного оборудования. 6. Рассчитывают коэффициент наличного оборудования. Для этого общую сумму действующего оборудования делят на общую сумму наличного оборудования. 7. Выявляют причины бездействия оборудования (отсутствие сырья, рабочей силы, оборудование технически непригодно и др.) 8. Обосновывается необходимость и величина резервного оборудования. 9. Устанавливаются другие причины бездействия (внешние причины). 10.Разрабатываются рекомендации по устранению организационно-технических причин или по ликвидации излишнего оборудования.

Методика анализа по времени использования оборудования Анализ проводится в два этапа: 1 этап – определяют фонды времени: календарный, режимный, плановый, фактический 2 этап – рассчитывают коэффициенты использования каждого фонда времени Календарный фонд времени – максимально возможное время работы оборудования. Рассчитывается как произведение между количеством календарных дней в отчетном периоде, количеством единиц установленного оборудования, 24 часами. Режимный (номинальный) фонд – рассчитывается по следующей формуле: количество единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности. Плановый – время работы оборудования по плану. Определяется: режимный фонд времени «-» время на модернизацию и плановый ремонт. Коэффициент использования календарного фонда времени: Кисп к = Факт фонд/Календ фонд Коэффициент использования режимного фонда времени: Кисп р = Факт фонд/Режимный фонд Коэффициент использования планового фонда времени: Кисп пл=Факт фонд/Плановый фонд

Методика анализа по производительности Данная методика предполагает расчет коэффициента интенсивного использования оборудования: Кинт=ВП(план, факт.)/ВП(по паспорту оборудования)

Лекция 10. Анализ использования основных фондов: методика анализа эффективности использования основных фондов. Анализ использования трудовых ресурсов: задачи, информационная база, методики анализа обеспеченности предприятия трудовыми ресурсами, показателей движения трудовых ресурсов

6. Методика анализа эффективности использования основных фондов 1. Рассчитываются показатели эффективности использования основных фондов (фондоотдача, фондоемкость, фондовооруженность). Характеризуется динамика показателей. Составляется таблица вида:

2. Составляется формула товарной продукции как произведение между фондоотдачей и стоимость основных фондов. Проводится факторный анализ товарной продукции. С этой целью используется либо индексный, либо интегральный методы. ∆ТП∆Соф = ∆Соф*Фобаз ∆ТП∆Фо =∆Фо*Софотч ∆ТП = ∆ТП∆Соф + ∆ТП∆Фо 3. Определяется характер развития предприятия с точки зрения использования основных фондов: ДФо=(∆ТП∆Фо/∆ТП)*100 ДСоф=(∆ТП∆Соф /∆ТП)*100 4. Определяется относительная экономия или перерасход основных фондов Эоф = Софотч- Софбаз*ТПотч/ТПбаз 5. Определяется соотношение темпов прироста основных фондов к темпам прироста товарной продукции: К = ТпрОФ/ТпрТП 6.Определяют и количественно измеряют влияние факторов на изменение эффективности использования основных фондов. Именно на этом этапе выявляют факторы 1,2,3…порядка. Фо=ТП/Соф (факторы первого порядка) Так как формула является кратной, то факторный анализ проводится методом цепных подстановок. Фо=(Ктп*Цтп)/(Коф*Цоф) (факторы второго порядка) Фо= ТП/Соф=(ТП/Ч)/(Соф/Ч)=Пт/Фв (факторы третьего порядка) Анализ организационно-технического уровня производства Введение Прежде чем приступать к анализу отдельных направлений деятельности организации и показателей эффективности, характеризующих то или иное направление работы организации, необходимо в соответствии с теорией системности и комплексности изучить организационно-технический уровень производства и управления в организации. Организационно-технический уровень производства на предприятии характеризуется степенью совершенства используемых в производственном процессе средств производства, уровнем технологических процессов, состоянием уровня организации производства и управления, уровнем эффективности применяемых методов управления использованием в производстве достижений науки и техники, уровнем качества выпускаемой продукции. Основными направлениями для оценки состояния организационно-технического уровня производства являются:

· Анализ организации производства и труда:

· Анализ организационной структуры и эффективности управления предприятием:

Схема 1.1

Источниками информации для анализа организационно-технического уровня производства наряду с годовым отчетом являются данные статистической отчетности, материалы производственно-технических служб предприятий (паспортные данные машин и оборудования, проектно-сметная документация, отчеты о работе оборудования и т.д.). Общий анализ организационно-технического уровня предприятия начинается с анализа режима работы предприятия. Он изучается в трех аспектах:

В конце анализа рассчитывается удельный вес рабочего времени в календарном режиме = (время работы предприятия * количество часов (смены)) / календарный фонд времени (360) * 24 часа. Уровень техники и технологии оценивается с помощью следующих показателей:

Важным разделом анализа научно-технического уровня производства является анализ экономической эффективности внедрения новой техники, технологии, механизации и автоматизации производства. Результаты этого анализа также отражаются через рост производительности труда, относительное изменение численности работающих и их оплаты труда; рост материалоотдачи, фондоотдачи и относительной экономии предметов и средств труда; ускорение оборачиваемости оборотных средств; прирост продукции – прирост прибыли или снижение себестоимости единицы продукции; улучшение показателей финансового состояния и платежеспособности предприятия. Кроме того, при анализе уровня организации производства главное внимание уделяется оценке повышения качества и ритмичности выпускаемой продукции. 1. Задачи анализа организационно-технического уровня производства Факторами повышения экономической эффективности производства являются техническое и организационное развитие, социальные и природные условия хозяйственной деятельности. Совершенствование организационно - технического уровня хозяйственной деятельности - это комплексный непрерывный процесс ее рационализации, охватывающий научно- технический прогресс и научно-технический уровень производства и производимой продукции, структуры хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления. В сферу управленческой деятельности входят: управление социальным развитием коллективов, а также природоохранной деятельностью и рациональным использованием природных ресурсов, методологически такие факторы повышения экономической эффективности производства, как социальные и природные условия, можно рассматривать как самостоятельные темы экономического анализа или как составные части темы анализа организационно - технического уровня производства. Методологически следует различать показатели экономической эффективности повышения организационно-технического уровня и показатели самого уровня, т.е. состояния техники, технологии, организации производства и управления. Задачами анализа организационно - технического уровня производства являются оценка достигнутого уровня, определение темпов ее повышения и степени воздействия на эффективность производства. Анализ организационно - технического уровня осуществляют с помощью системы показателей. В анализе показатели организационно - технического уровня производства следует разделить на три группы:

Все показатели, характеризующие организационно - технический уровень производства, оказывают активное воздействие на показатели экономического развития предприятия - производительность труда, фондоотдачу, материалоемкость, объем и качество продукции, себестоимость и рентабельность производства. При анализе организационно - технического уровня в качестве источника данных используются показатели планов технического развития и повышения эффективности производства. Фактические данные о выполнении планов технического развития содержатся в различных формах статистической отчетности (№1-нт, 2-нт, 4-нт, 6-нт, 9-нт, 10-нт, 11-нт). Так, в форме 1-нт содержатся данные о выполнении плана по механизации производственных процессов, в форме 2-нт - о мероприятиях по развитию и внедрению новой техники, в форме 3-нт - о модернизации оборудования и его эффективности. Для проведения анализа используются также формы №7-нт, 11-сн, 12-сн, характеризующие изменение материалоемкости, трудоемкости и себестоимости продукции в результате осуществления мероприятий технического и организационного развития. Для оценки достигнутого уровня организации труда и производства в анализе используются данные формы №19-(НОТ) - отчет промышленного предприятия о научной организации труда рабочих и служащих. 2. Анализ технического уровня Анализ технического уровня производства включает анализ обеспеченности предприятия средствами труда, качества применяемой техники, оценку уровня механизации и автоматизации производства, внедрения новой техники и передовой технологии. Техническое состояние основных фондов характеризуется коэффициентом их износа, обновления, замены старой техники новой, более производительной, возрастным составом оборудования. Коэффициент износа определяется отношением сумм начисленного износа основных фондов к их стоимости. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов. Коэффициент обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к их стоимости на конец года. Степень износа и обновления определяется по всем фондам, их активной части, группам оборудования. Об изменении названных показателей судят по их динамике за ряд лет. Показателем технического уровня является удельный вес прогрессивного оборудования в общем его объеме. К прогрессивному оборудованию относятся автоматические машины и оборудование, станки с числовым программным управлением, гибкие производственные системы, роботизированные технологические комплексы. Все показатели, характеризующие уровень использования техники, в процессе анализа необходимо сопоставлять со среднеотраслевыми. Для характеристики уровня механизации и автоматизации производства в машиностроении установлены следующие основные показатели:

Уровень механизации труда определяется отношением рабочего времени, затраченного на механизированных процессах, ко всему отработанному времени, связанному с выпуском продукции. Уровень механизации работ исчисляется как отношение объема продукции, произведенной механизированным способом, к общему объему производства. Уровень автоматизации труда и работ исчисляется аналогично коэффициентам механизации. В процессе анализа уровня автоматизации производства необходимо также изучать динамику удельного веса автоматических машин и оборудования в общей стоимости машин и оборудования.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 111; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.237 (0.186 с.) |