Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопросник для поверки системы внутреннего контроля расчетов с персоналом по оплате труда

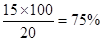

По данным тестирования системы внутреннего контроля ее надежность можно оценить равную как: вопросов - 100% ДА - 15; НЕТ - 5.

Приложение 5 Определение уровня существенности

Расчет уровня существенности показателей составляет: средние арифметические показатели уровня существенности:

(2,45 + 55,98 + 16,20 + 14,64 + 53,16): 5 = 28,49 тыс. руб.

наименьшее значение от среднего отличается на:

(28,49 - 2,45): 28,49 · 100% = 91%

наибольшее значение от среднего отличается на:

(55,98 - 28,49): 28,49 · 100% = 96%

Поскольку значение 55,98 тыс. руб. отличается от среднего значительно, а значение 2,45 тыс. руб. не так сильно, то аудиторы принимают решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее оставить (2,45 тыс. руб.). новая средняя арифметическая составит:

(2,45 + 16,20 + 14,64 + 53,16): 4 = 21,61 тыс. руб.

Полученную величину допустимо округлить до 22 тыс. руб. и использовать количественный показатель в качестве значения материальности (существенности). Различие между значениями уровня существенности до и после округления составляет:

(22 - 21,61): 21,61 · 100% = 2%

что находится в пределах 20% (единого показателя уровня существенности, который может использовать аудитор в своей работе). Таким образом, 22 тыс. руб. является единым показателем уровня существенности

Приложение 6 Общий план аудита расчетов по оплате труда и страховым взносам

Руководитель аудиторской фирмы _____________ Буров А.В. Руководитель аудиторской группы _____________ Петров П.П. Приложение 7

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 70; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.175.182 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- внутрихозяйственный аудиторский риск.

- внутрихозяйственный аудиторский риск.