Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация учета финансовых результатов в АИСБУСодержание книги

Поиск на нашем сайте

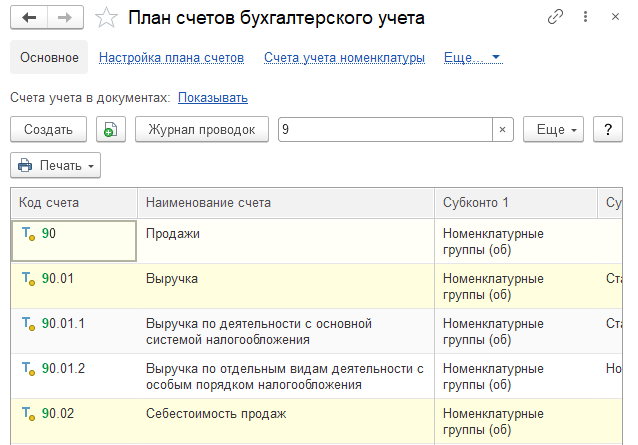

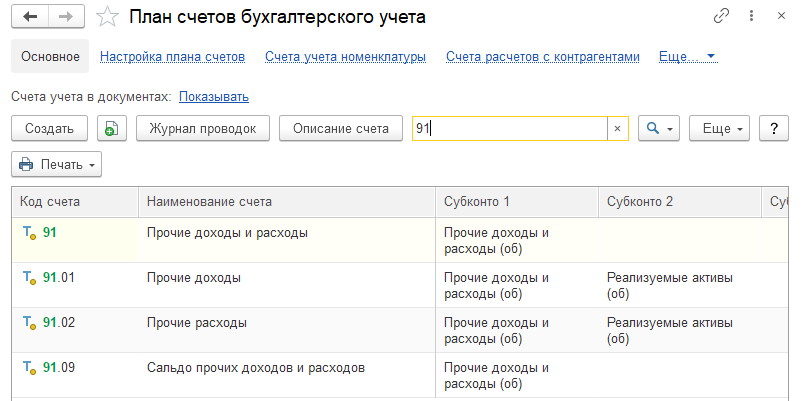

Учет финансовых результатов деятельности предприятия в 1С: Бухгалтерия предприятия 3.0 осуществляется на счетах 90, 91, 94 и 99. План счетов в программе можно вызвать из раздела «Главное» – «План счетов» (рисунок 8.1). Ввод остатков при начале эксплуатации программы осуществляется в документе «Ввод остатков» в разделе «Главное» – «Помощник ввода остатков». Для счетов предназначена различная аналитика (рисунки 8.1 – 8.3): – 90 «Продажи» – «Номенклатурная группа»; – 91 «Прочие доходы и расходы» – Прочие доходы и расходы; – 94 «Недостачи и потери от порчи ценностей» – без аналитики; – 99 «Прибыли и убытки» – Прибыли и убытки».

Рисунок 8.1 – План счетов: продажи

Рисунок 8.2 – План счетов: прочие доходы и расходы

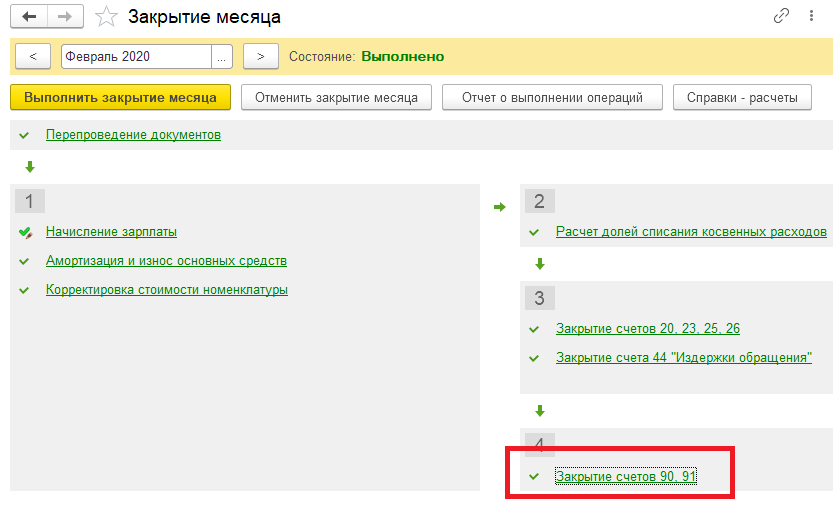

Рисунок 8.3 – План счетов: недостачи и потери В течении учетного периода на счетах учета финансового результата первичными документами отражаются доходы и расходы организации. На счете 90 отражается выручка и себестоимость продаж по основному виду деятельности, на счете 91 отражаются прочие доходы и расходы, полученные предприятием. Закрытие этих счетов в конце месяца формирует финансовый результат на счете 99 в виде прибыли или убытка. Операция закрытия реализуется в обработке «Закрытие месяца», которая находится в разделе «Операции» (рисунок 8.4)

Рисунок 8.4 – Закрытие месяца: получение финансового результата Контрольные вопросы 1. Понятие финансового результата 2. Счета учета выручки и себестоимости продаж по основным видам деятельности. 3. Счета учета прочих доходов и расходов. 4. Классификация доходов организации. 5. Классификация прочих доходов. 6. Счет учета прибыли и убытка. 7. Правило отнесения поступления денежных средств к доходам организации. ЗАКЛЮЧЕНИЕ В настоящем учебном пособии автор попытался познакомить с современными средствами автоматизации бухгалтерского учета. Учебное пособие задумано как самоучитель основам автоматизации бухгалтерского учета. В каждом из восьми разделов в доступной форме кратко представлен конкретный теоретический материал, даются контрольные вопросы для проверки знаний. Учебное пособие написано и построено таким образом, чтобы студент самостоятельно мог разобраться в терминах, понятиях, теории вопроса и других нюансах предмета. Последовательность тем пособия вполне логична – вначале раскрывается сущность бухгалтерского учета и его понятийный аппарат, далее автор переходит к вопросам автоматизации разделов учета. Автор полагает, что такое изложение и расположение материала будет способствовать его лучшему усвоению. Данное учебное пособие поможет студентам овладеть навыками в решении задач бухгалтерского учета с применением существующего программного обеспечения для комплексной автоматизации системы бухгалтерского учета на предприятии. Учебное пособие предназначено главным образом для студентов вузов и лиц, самостоятельно изучающих вопросы автоматизации бухгалтерского учета. Оно может также оказаться полезным преподавателям, руководителям предприятий и специалистам в области автоматизации бухгалтерского учета.

ЛАБОРАТОРЫНЕ РАБОТЫ Лабораторная работа № 1. Создание и подготовка информационной базы к ведению учета. Знакомство с интерфейсом программы

|

||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.009 с.) |