Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация учета кассовых и банковских операций в АИСБУ

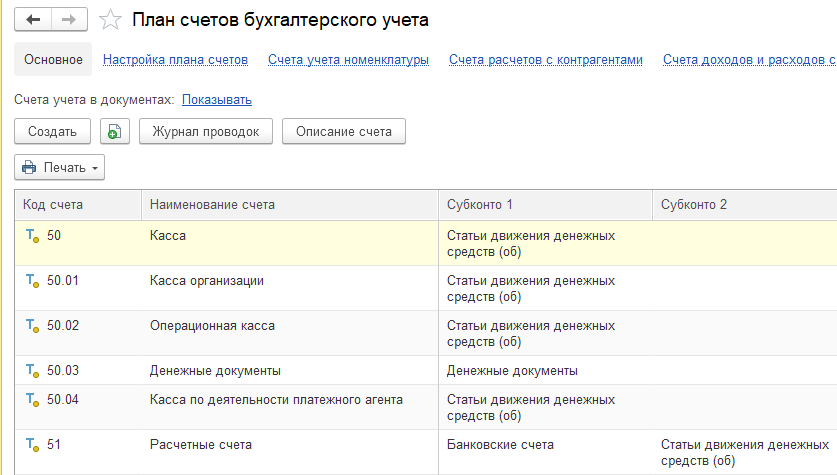

Учет денежных средств и документов в 1С: Бухгалтерия предприятия 3.0 осуществляется на счет 50 и его субсчетах. План счетов в программе можно вызвать из раздела «Главное» – «План счетов» (рисунок 1.1). Аналитикой субсчетов учета наличных денежных средств является «Статья движения денежных средств», для субсчета 50.03 – «Денежный документ». Денежные средства на расчетном счете учитываются на счете 51, в качестве аналитики выступают статьи движения денежных средств и расчетные счета.

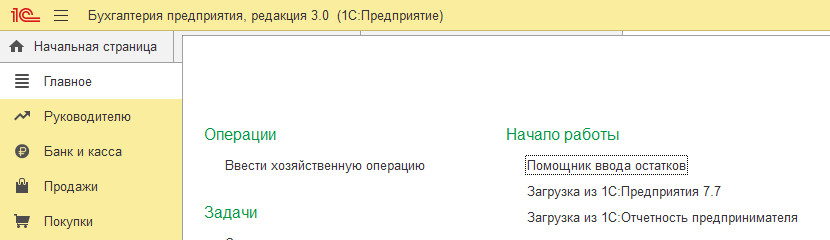

Рисунок 1.1 – План счетов: счета учета наличных и безналичных денежных средств Ввод остатков при начале эксплуатации программы осуществляется в документе «Ввод остатков» в разделе «Главное» – «Помощник ввода остатков» (рисунок 1.2, 1.3).

Рисунок 1.2 – Помощник ввода остатков

Рисунок 1.3 – Ввод остатков по счетам 50 и 51

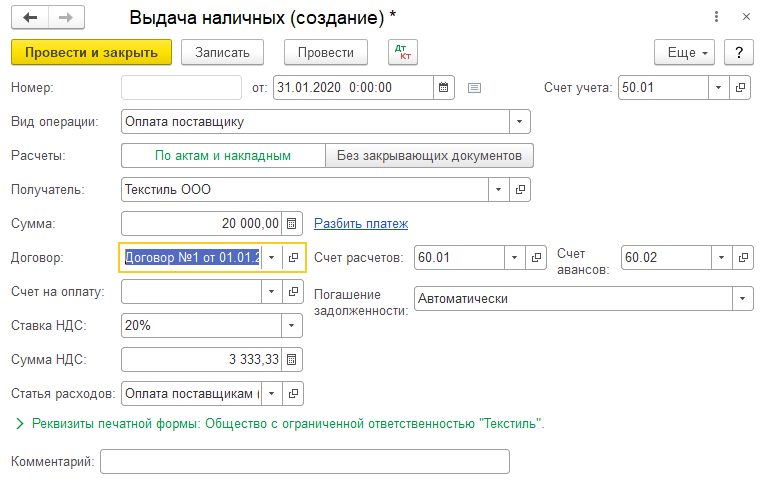

Рисунок 1.3 – Раздел «Банк и касса» Документы по учету денежных средств находятся в разделе «Банк и касса» рисунок 1.3. Раздел содержит подразделы учета: учет банковских операций, учет кассовых операций, учет денежных документов. Операции по движению наличных денежных средств оформляются документами «Поступление наличных» и «Выдача наличных» (рисунок 1.4, 1.5).

Рисунок 1.4 – Документ «Поступление наличных»

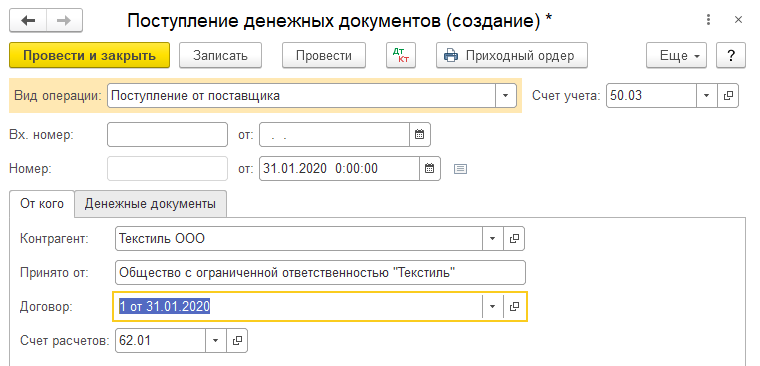

Рисунок 1.5 – Документ «Выдача наличных» После оформления документов можно вызвать печатные формы документов «Расходный кассовый ордер» и «Приходный кассовый ордер». Проведенные документы отражаются в кассовой книге предприятия, которую можно вызвать из журнала «Кассовые документы» по кнопке «Кассовая книга». Учет движения денежных документов осуществляется с помощью документов «Поступление денежных документов» и «Выдача денежных средств» (рисунок 1.6, 1.7).

Рисунок 1.6 – Документ «Поступление денежных документов»

Рисунок 1.7 – Документ «Выдача денежных средств» Учет движения денежных средств на расчетных счетах осуществляется с помощью банковских выписок, а именно документами «Списание с расчетного счета» и «Поступление на расчетный счет» (рисунок 1.9, 1.10). Документы учета банковских операций подразделяются на две группы: формирующие бухгалтерские проводки (банковские выписки) и документы поручения для банка (необходимы для получения печатных форм). Ко второй группе относятся документы «Платежное поручение» и «Платежное требование» (рисунок 1.8).

Рисунок 1.8 – Документ «Платежное поручение»

Рисунок 1.9 – Документ «Списание с расчетного счета» На основание платежного поручения можно создать документ «Списание с расчетного счета», также можно выполнить обратный процесс.

Рисунок 1.10 – Документ «Поступление на расчетный счет» Контрольные вопросы 1. Первичные документы учета кассовых операций. 2. Счета и субсчета учета наличных денежных средств. 3. Счета и субсчета учета денежных документов. 4. Счета и субсчета учета денежных средств на расчетных счетах. 5. Назначение отчета «Кассовая книга». 6. Документ «Платежное поручение» и его назначение. 7. Аналитика счета 51. 8. Понятие денежного документа. 9. Кассовый лимит. 10. Понятие банковской выписки. 11. Документ «Платежное требование» и его назначение.

|

|||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 147; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.143.219 (0.007 с.) |