Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы анализа банкротства предприятияСодержание книги

Поиск на нашем сайте

Для диагностики вероятности банкротства используют несколько подходов, основанных на применении: а) анализа обширной системы критериев и признаков; б) ограниченного круга показателей; в) интегральных показателей, рассчитанных с помощью: скоринговых моделей; многомерного рейтингового анализа; мультипликативного дискриминаннтного анализа и других. Для диагностики несостоятельности применяется ограниченный круг показателей: Коэффициент текущей ликвидности; Коэффициент обеспеченности собственным оборотным капиталом; Коэффициент восстановления (утраты) платежеспособности. Согласно данным правилам предприятие признается неплатежеспособным при наличии одного из следующих условий: Коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения для соответствующей отрасли; Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода ниже нормативного значения для соответствующей отрасли; Коэффициент восстановления (утраты) платежеспособности <1. Известны два основных подхода к предсказанию банкротства. Первый - количественный - базируется на финансовых данных и включает оперирование некоторыми коэффициентами, приобретающими все большую известность: Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), коэффициентом Бивера, моделью R-счета (Россия) и другими, а также используется при оценке таких показателей вероятности банкротства, как цена предприятия, коэффициент восстановления платежеспособности, коэффициент финансирования труднореализуемых активов. Второй - качественный - исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании (А-счет Аргенти, метод Скоуна). Метод интегральной бальной оценки, используемый для обобщающей оценки финансовой устойчивости предприятия, несет в себе черты как количественного, так и качественного подхода. При сопоставлении методов на предмет целесообразности применения их в российских условиях, необходимо очертить круг проблем, связанных с рассмотренными методами прогнозирования банкротства: - отсутствие информации о базе расчета весовых значений коэффициентов; - отсутствие информации о базе расчета критериев оценки, получаемых при расчете модели результатов; - отсутствие статистики банкротств; - проблема достоверности информации и трудности ее получения. Однако, как отмечают В.А. Пареная и И.А. Долгалев [10.c204], практически все банки обладают необходимой информацией по финансовому состоянию предприятий. Авторы предлагают проводить оценку финансового состояния предприятия на базе интегрального коэффициента. Три модели Альтмана Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана. Первая модель - двухфакторная = -0,3877 - 1,0736X1 + 0,05779 (ЗК/П) (1.2)

Где, Х1 - показатель текущей ликвидности; ЗК - заемный капитал; П пассивы. Если Z2 < 0, то вероятность банкротства невелика. Если Z2 > 0, то существует высокая вероятность банкротства Эта модель отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране. Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия). В связи с этим велика ошибка прогноза. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. Так, двухфакторная модель была разработана Э.Альтманом на основе анализа финансового состояния 19 предприятий США, пятифакторная модель банкротства была построена им на основе изучения данных 66 фирм, половина из которых обанкротилась в 1946-1965 гг., что также несет в себе ошибки экстраполяции процессов, актуальных для 40-60-х гг., на современную действительность. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т. д. Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель - рентабельность активов. Следующая модель Альтмана - пятифакторная = l,2X1 +1,4Х2 +3,ЗХ3 +0,6Х4 +1,0Х5, (1.3)

Ø Х1 - отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов; Ø Х2 - рентабельность активов (перераспределительная (реинвестированная) прибыль к сумме активов); Ø Х3 - уровень доходности активов (отношение прибыли к сумме активов); Ø Х4 - коэффициент соотношения собственного и заемного капитала или отношение рыночной стоимости акций к заемному капиталу; Ø Х5 - оборачиваемость активов (или отношение выручки от реализации к сумме активов). где Х1, Х2, Х3, Х4, Х5- коэффициенты в виде долей единицы.

Таблица 2 - Степень вероятности банкротства

также не лишена недостатков в плане применимости в России, тем не менее, на ее основе в нашей стране разработана и используется на практике компьютерная модель прогнозирования вероятности банкротства. Здесь по-прежнему ничего не известно о базе расчета весовых значений коэффициентов. Отсутствие в России статистических материалов по организациям-банкротам не позволяет скорректировать методику исчисления весовых коэффициентов и пороговых значений с учетом российских экономических условий. Кроме того, в настоящий момент в Российской Федерации отсутствует информация о рыночной стоимости акций большинства предприятий, да и в условиях неразвитости вторичного рынка российских, ценных бумаг у большинства организаций данный показатель теряет свой смысл. Экономист Ю.В. Адамов предлагает заменить рыночную стоимость акций на сумму уставного и добавочного капитала, так как увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций), либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности). Однако, и такая коррекция не лишена недостатка, т. к. в этом случае не учитывается возможное колебание курса акций под влиянием внешних факторов и поведение инвесторов, которые могут расценить дополнительный выпуск акций как приближение их эмитента к банкротству и отказаться от их приобретении, снижая тем самым их рыночную стоимость. В 1983 г. сам Альтман разработал модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже: = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5. (1.4)

Предельное значение Z-счета равно 1,23. Но многие экономисты также считают, что применение прочих коэффициентов в данной модели представляет большую проблему для российских предприятий. Таким образом, различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов. Модель Р. С. Сайфуллиным и Г. Г. Кадыковым Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий и, следовательно, лишенные по замыслу их авторов многих недостатков иностранных моделей, рассмотренных выше, были разработаны в Иркутской государственной экономической академии О.П. Зайцевой, Р.С. Сайфуллиным и Г.Г. Кадыковым. Однако и в этом случае не удалось искоренить все проблемы прогнозирования банкротства предприятий. В частности, определение весовых коэффициентов в модели О.П. Зайцевой является не совсем обоснованным, так как весовые коэффициенты в этой модели были определены без учета поправки на относительную величину значений отдельных коэффициентов. Так, нормативное значение показателя соотношения срочных обязательств и наиболее ликвидных активов равно семи, а нормативные значения коэффициента убыточности предприятия и коэффициента убыточности реализации продукции равны нулю. В связи с этим даже небольшие изменения первого из вышеназванных показателей приводят к колебаниям итогового значения, в десятки раз более сильным, чем изменение вышеназванных коэффициентов, хотя по замыслу автора этой модели они, наоборот, должны были иметь большее весовое значение по сравнению с соотношением срочных обязательств и наиболее ликвидных активов. В другой попытке адаптации к российским условиям - в модели, разработанной Р. С. Сайфуллиным и Г. Г. Кадыковым, небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя («рейтингового числа») на: = (0,2 - 0,1) х 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности от нуля (от полной неликвидности) до двух, что характеризует высоколиквидные предприятия: = (2 - 0) х 0,1 = 0,2 пункта.

Поэтому и в этой модели, и у О.П. Зайцевой значения весовых коэффициентов, по мнению А.Семеней [11], являются недостаточно обоснованными. Также в качестве примера недостаточной обоснованности адаптированных методик можно отметить, что в некоторых из них используются показатели, отличающиеся высокой положительной или отрицательной корреляцией или функциональной зависимостью между собой. Это приводит к ненужному усложнению этих методик, не увеличивая точности прогнозирования. К очевидным достоинствам модели R-счета можно отнести то, что механизм ее разработки и все основные этапы расчетов достаточно подробно описаны в источнике. Однако, по мнению А. Семеней [11], эта методика годится для прогнозирования кризисной ситуации, когда уже заметны очевидные ее признаки, а не заранее, еще до появления таковых. Модель Р. С. Сайфуллиным и Г. Г. Кадыковым имеет следующий вид:

R= 2К0 + 0,1Ктл + 0,08 Ки + 0,45Км + Кпр (1.6)

где К0 - коэффициент обеспеченности собственными средствами; Ктл - коэффициент текущей ликвидности; Ки - коэффициент оборачиваемости активов; Км - коммерческая моржа (рентабельность реализации продукции); Кпр - рентабельность собственного капитала. При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно 1, и состояние предприятия можно считать удовлетворительным. финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное. Методика ФСФО РФ Методика ФСФО РФ была принята еще в 1994 году. Первое, о чем необходимо сказать, - нормативные значения трех коэффициентов, по которым делается вывод о платежеспособности предприятия, завышены, что говорит о неадекватности критических значений показателей реальной ситуации. Анализ и оценка структуры баланса предприятия проводятся на основе показателей: · коэффициента текущей ликвидности; · коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: · коэффициент текущей ликвидности наконец отчетного периода имеет значение менее 2; · коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности (К1) определяется по формуле (1.7) как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности различного вида (итог II раздела пассива баланса за вычетом строк 500, 510, 730, 735, 740)

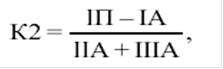

где IIА - итог раздела II актива баланса; IIIА - итог раздела III актива баланса; IIП - итог раздела II пассива баланса. Коэффициент обеспеченности собственными средствами (К2) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется по формуле (1.8) как отношение разности между объемами источников собственных средств (итог I раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итогов II и III разделов актива баланса)

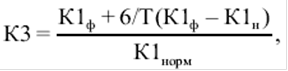

где: IП - итог раздела I пассива баланса;- итог раздела I актива баланса; IIА - итог раздела II актива баланса; IIIА - итог раздела III актива баланса. Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. В том случае, если коэффициент текущей ликвидности больше или равен 2,0, а коэффициент обеспеченности собственными средствами меньше или равен 0,1, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. В случае, если коэффициент текущей ликвидности больше или равен 2,0, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам. Коэффициент восстановления платежеспособности (К3) определяется по формуле (1.9) как отношение расчетного коэффициента текущей ликвидности к его установленному значению. При этом расчетный коэффициент текущей ликвидности рассчитывается как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

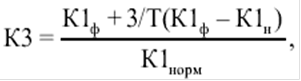

где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1Н - значение коэффициента текущей ликвидности в начале отчетного периода; К1 норм - нормативное значение коэффициента текущей ликвидности, принимаемое равным 2,0; - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах. Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности (К3) определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению (при этом расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам):

где: К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1Н - значение коэффициента текущей ликвидности в начале отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности, принимаемое равным 2,0; - период утраты платежеспособности предприятия в месяцах; Т - отчетный период в месяцах. Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность. Решение о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным принимается в том случае, если коэффициент ликвидности имеет значение меньше 2,0, коэффициент обеспеченности собственными средствами меньше 0,1, а у предприятия отсутствует реальная возможность восстановить свою платежеспособность. При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отсрочке признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев. При отсутствии оснований для признания структуры баланса предприятия неудовлетворительной с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности осуществляется принятие одного из двух следующих решений: § при значении К3 больше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято; § при значении К3 меньше 1 решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не принимается, однако ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет. В мировой учетно-аналитической практике нормативные значения коэффициентов платежеспособности дифференцированы по отраслям и подотраслям. Существует такая практика не только в странах с традиционно рыночной экономикой, как, к примеру, США, но и в республике Беларусь. Там, к примеру, коэффициент текущей ликвидности дифференцируется в пределах от 1,0 (сфера торговли и общественного питания) до 1,7 (промышленность). Представляется, что использование подобной практики в России могло бы дать положительный результат. Отечественная практика расчетов указанных показателей по причине отсутствия их отраслевой дифференциации и дальнейшее их использование не позволяют выделить из множества предприятий те, которым реально грозит процедура банкротства. Также необходимо отметить тот факт, что в официальной системе критериев несостоятельности (банкротства) ФУДН РФ применяются исключительно показатели ликвидности коммерческих организаций без учета рентабельности, оборачиваемости, структуры капитала и др., что говорит о том, что данная система критериев предназначена исключительно для оценки платежеспособности коммерческих организаций. Критерии А.И. Ковалева, В.П. Привалова Отечественные экономисты А.И. Ковалев, В.П. Привалов [6] предлагают следующий перечень неформализованных критериев для прогнозирования банкротства предприятия: - неудовлетворительная структура имущества, в первую очередь активов; - замедление оборачиваемости средств предприятия; - сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов; - тенденция к вытеснению в составе обязательств дешевых заемных средств дорогостоящими и их неэффективное размещение в активе; - наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия; - значительные суммы дебиторской задолженности, относимые на убытки; - тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов; - устойчивое падение значений коэффициентов ликвидности; - нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств; - убытки, отражаемые в бухгалтерском балансе; - состояние бухгалтерского учета на предприятии. Скоринговый анализ Д. Дюрана Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многое отечественные и зарубежные экономисты рекомендуют проводить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика скоринга впервые была предложена американским экономистом Д.Дюраном в начале 40-х годов. Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. Рассмотрим простую скоринговую модель с тремя балансовыми показателями, позволяющую распределить предприятия по классам:

Таблица 3 - Группировка предприятий на классы по уровню платежеспособности.

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющие быть уверенными в возврате заемных средств; II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; III класс - проблемные предприятия; IV класс - предприятия с высоким римском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средств и проценты. V класс - предприятия высочайшего риска, практически несостоятельные. [12 c. 675]

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-13; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||

(1.7)

(1.7) (1.8)

(1.8) (1.9)

(1.9) (1.10)

(1.10)