Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виявлення та вимірювання сезонних коливань ⇐ ПредыдущаяСтр 6 из 6

У розвитку соціально-економічних процесів поєднюється необхідність і випадковість, тому поряд з тенденцією їм притаманні відхилення від тренду, сезонні коливання, структурні зрушення. Для вимірювання коливань рівнів динамічного ряду використовують такі показники, як індекси сезонності. Розраховують показники, які узагальнюють характеристику сезонних коливань: амплітуду коливань, середнє лінійне і середнє квадратичне відхилення. Існує коло соціально-економічних процесів, яким притаманні сезонні коливання, що пов’язані з нерівномірним використанням витрат і ресурсів. Сукупність індексів утворюють сезонну хвилю. Узагальнюючими характеристиками сезонних коливань служать амплітуда, середнє лінійне і середнє квадратичне відхилення, які використовують для порівняння інтенсивності сезонних коливань різних процесів або одного й того ж самого процесу в різні роки. Згідно з непарним варіантом нам потрібно визначити прогноз структури збуту, який характеризується сезонними коливаннями, використавши для цього дані про обсяг продукції в оптових цінах (без ПДВ і АЗ). Таблиця 4.3- Вихідні дані для розрахунку характеристичних показників

Визначимо характер загальної тенденції ряду внутрішньорічної динаміки, визначивши темпи зростання (спадання) показника. Розрахунки відобразимо у Таблиці 4.4. Таблиця 4.4- Виявлення характеру зміни показника

Оскільки, в ряді річної динаміки не виявлено чіткої тенденції розвитку, то для розрахунку індексів сезонності використаємо метод сталої середньої:

Розрахунок індексів сезонності відобразимо у Таблиці 4.5.

Таблиця 4.5- Визначення сезонних коливань

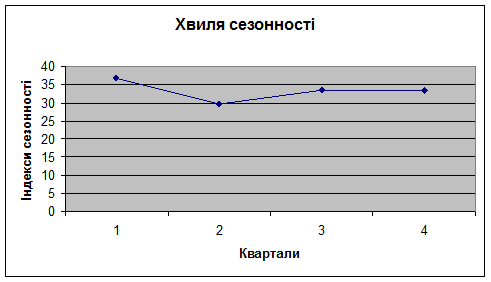

Зобразимо на графіку хвилю сезонності.

Рисунок 4.2-Сезонна хвиля Розглянувши дану сезонну лінію бачимо, що максимальний обсяг продукції припадає на перший квартал, мінімальний – на другий. Дані сезонної хвилі дозволяють планувати обсяги реалізації продукції по кварталах наступного року, а отже і планувати обсяги виробництва і витрати на сировину.=653,2/3

Розраховуємо показники, які узагальнюють характеристику сезонних коливань; амплітуда коливань (Rt), середнє лінійне і квадратичне відхилення (lt та δt відповідно). Амплітуда сезонних коливань: Rt=Iсез max - Icез min Cереднє лінійне відхилення: ĺt=(1/4)*Σ│Iсез - 100│ Середнє квадратичне відхилення: δt=[(1/4)*Σ(Iсез – 100)2]1/2 Необхідну для цього інформацію подаємо у формі таблиці: Таблиця 4.6- Визначення показників.

Амплітуда сезонних коливань: Rt=Iсез max - Icез min =36,7-29,6=7,1% Cереднє лінійне відхилення: ĺt=(1/4)*Σ│Iсез - 100│=266,8/4=66,7% Середнє квадратичне відхилення: δt=[(1/4)*Σ(Iсез – 100)2]1/2=(17820,86/4)^(1/2)=66,75%

Амплітуда сезонних коливань є невисокою, що свідчить про незначне відхилення збуту продукції по кварталах. Високий показник середнього квадратичного відхилення свідчить про інтенсивність сезонних коливань обсягу збуту.

Каузальне моделювання Існує два методи кількісного прогнозування: аналіз часових рядів і каузальне моделювання. Керівник повинен знати, як використовувати кількісну модель і повинен пам’ятати, що користь від прийняття рішення повинна покрити витрати на створення моделі. Каузальний метод застосовують в ситуаціях з більш ніж однією змінною. Це спроба прогнозувати те, що відбудеться в подібних ситуаціях, шляхом дослідження статистичної залежності між факторами. Залежність між факторами називається кореляцією. Чим вища кореляція (чим сильніший зв’язок між факторами) тим вища придатність моделі для прогнозування. Повна кореляція буває, коли залежність в минулому була завжди правдивою. Спробуємо дослідити статистичну залежність між оптовими цінами на сировину, матеріали або комплектуючі вироби, що є факторними ознаками та оптовими цінами на продукцію, на виробництво якої ця сировина використовується і які виступають як результативні ознаки.

Подамо вихідну інформацію у вигляді таблиці: Таблиця 4.7- Вихідні дані для проведення каузального моделювання

Визначаємо коефіцієнт автокореляції в ряді х, тобто темпів зростання середніх цін на матеріал. Таблиця 4.8- Автокореляція х.

Обчислюємо екстраполяцію:

Знайдемо коефіцієнт автокореляції для х за формулою: r хі хі+1=(

Зробивши обрахунки r хі хі+1 =0,99; Обчислюємо коефіцієнт автокореляції для результативної ознаки у, тобто темпів зростання оптових цін за формулою: r уі уі+1=( Таблиця 4.9- Автокореляція У.

Обчислюємо екстраполяцію:

Отже r уі уі+1 =0,99; Перевіряємо одержані дані r уі уі+1 =0,99; r хі хі+1 =0,99 і порівнюємо їх з критичними значеннями (для ймовірності 0,99- 0,253), котрі беремо з статистичних таблиць, оскільки розрахункові значення більші за критичні, то робимо висновок про наявність автокореляції. Спробуємо усунути автокореляцію ввівши в рівняння регресії додаткову змінну t. Таблиця 4.10- Знаходження параметрів та рівняння множинної кореляції

З системи рівнянь:

319*а+34021*b+14*с=34564 0+14*b+2*с=16

Знаходимо коефіцієнти а,b,c: а=108; b=0; c=8 Таким чином рівняння множинної кореляції є: У= 108+8*t Таким чином теоретичні ціни за одиницю продукції на 2001,2002,2003 роки складають: У(01)= 108+8*(-1)=100 У(02)= 108+8*0=108 У(03)= 108+8*(1)= 116

Економічний зміст параметрів а,b,c наступний: а - оптова ціна на одиницю виробу при відсутності витрат на ресурси та сировину буде дорівнювати 108 тис. грн. b – показує, що оптова ціна не зміниться для одиниці виробу при зміні ціни на ресурси для виготовлення на 1%. с - показує, що середній щорічний приріст оптової ціни під впливом всіх інших факторів становить 116%

Перевіряємо наявність автокореляції, визначаючи ступінь автокореляції. Якщо автокореляція усунута, то залишкові величини мають бути незалежними. Перевіримо цю гіпотезу, обчисливши коефіцієнт автокореляції залишкових величин.

Таблиця 4.11- Перевірка наявності автокореляції

Коефіцієнт автокореляції розраховуємо за формулою: ε= Σ(εt * εt+1)/Σεt2; Таким чином бачимо, що автокореляція відсутня, і залишкові величини є незалежними.

Висновок В даній курсовій роботі були використані статистичні дані підприємства, індексний метод, метод проектування тренду, кореляційно - регресійний метод, екстраполяція. Для оцінки перспектив збуту вивчали тенденцію загальних обсягів продаж, використовуючи метод побудови тренду. Використовували метод сезонності для визначення сезонних коливань обсягів виробленої продукції. За допомогою способу індексних розрахунків визначали вплив ціни за одиницю продукції та обсягу продукції в натуральному виразі на зміну обсягу продукції у вартісному виразі. Дослідили статистичну залежність між оптовими цінами на сировину, матеріали або комплектуючі вироби, що є факторними ознаками, і оптовими цінами на продукцію, на виробництво якої ця сировина використовуються, і які тут виступають, як результативні ознаки за допомогою каузального моделювання. Проведений аналіз з використанням показників дав змогу визначити ефективність використання факторів виробництва, матеріаломісткість, виробіток продукції за годину одним працюючим, фондовіддачу, енергоємність тощо. За допомогою статистичних методів ми обрахували ймовірність появи бракованих деталей у процесі виробництва та здійснили статистичний контроль якості технологічних процесів. Незважаючи на всі несприятливі обставини для розвитку бізнесу, дане підприємство збільшило обсяг виробництва продукції, для робітників піднялась заробітна плата, що в свою чергу призвело до зросту середнього рівня продуктивності праці. На підприємстві помітне формування мотиваційних умов праці. Збільшилась матеріалоємність, а через це і витратоємність підприємства, проте валовий, балансовий та чистий доходи підприємства теж збільшились. Кількість продукції одержаної від кожної одиниці вартості засобів праці також зросла,що свідчить про ефективність використання цих засобів. Потрібно сказати про те, що збільшилась рентабельність продукції, тому надалі є доцільним збільшення фінансування, чи залучення інвестицій на підприємство.

Вище перераховані методи дають змогу прогнозувати основні тенденції, характерні для діяльності організації, що допомагає зробити ефективнішим використання ресурсів та досягнення організаційних цілей.

Використана література 1.Статистика. За ред. А.В.Головача та ін. Київ.: Вища школа, 1994 2.Статистика. Збірник задач. За ред. Головача А.В. та інших. Київ.: Вища школа, 1994. 4.Мескон М., Альберт М. Основи менеджменту. Москва. Дело, 1992 5.Котлер Ф. Основи маркетингу. Москва.: Прогрес,1999 6.Парсяк В.Н., Рогов В.К. Маркетингові дослідження. Київ.: Наукова думка, 1995 7.Гуцуляк М.В. Статистика. Курс лекцій 8.”Урядовий кур’єр ”-журнал., січень-листопад 2002-2003р.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.243.32 (0.063 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

у

у уі – осереднені емпіричні рівні однойменних періодів.

уі – осереднені емпіричні рівні однойменних періодів.

y= Syi/n=(4805+3878+4372+4380)/4=4358,7

y= Syi/n=(4805+3878+4372+4380)/4=4358,7

1=5

1=5 2=14

2=14 =(5+14)/2=9,5

=(5+14)/2=9,5 хі* хі+1 – (

хі* хі+1 – ( хі *

хі *  (

(

уі *

уі *  (

( 1=8

1=8 =(8+16)/2=12

=(8+16)/2=12 3*а+319*b+0=324

3*а+319*b+0=324