Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Опитування як метод збору інформації для дослідження у сфері менеджменту

Одним з найпоширеніших методів збору інформації є опитування. Метод опитувань застосовують для досліджень переконань, уподобань споживачів, працівників організації. Опитування – це, спостереження думок, мотивів, оцінок, що реєструються зі слів респондентів, воно може здійснюватися в різних формах: усній (інтерв’ю), письмовій (анкетування), очній(роздача анкет), заочній (поштові, телефонні). Опитування стоїть посередині між спостереженням та експериментом. Спостереження краще всього підходить до пошукових дослідів, експеримент – для виявлення причинно - наслідкових зв’язків, тоді як опитування найбільш зручне до опитувальних досліджень. Фірми проводять опитування, щоб отримати інформацію про знання, переконання і смаки людей, про ступінь їх задоволення і т.д., а також для заміру міцності свого становища в очах аудиторії. Найбільш розповсюдженим інструментом опитування є анкета. В анкеті повинні бути вказані її назва і номер, місце і дата, час проведення опитування,дані про опитуваного та інтерв’юера,та підпис останнього. Анкетне спостереження – це обстеження певної частини одиниць сукупності внаслідок неповного повернення від респондентів заповнених реєстраційних формулярів (анкет). Анкета представляє собою систематизований ряд питань, що відноситься до досліджуваної проблеми, яку вибирають для вивчення. Анкетні питання поділяють на відкриті та закриті. Закриті передбачають вибір відповіді з запропонованих варіантів відповідей. Відкриті питання розраховані на отримання неформалізованих (нестандартних) відповідей. Але при цьому обробка результатів опитування представляє собою більш складну процедуру. Однак постановка відкритих питань з невеликою кількістю опитуваних виявляється більш доцільною, оскільки ймовірна знахідка нестандартних рішень вирішення тієї чи іншої проблеми в стані компенсувати витрати часу. Але в ряді досліджень в анкети включають питання обох видів. При розробці анкети особлива роль належить контрольним питанням. При їх допомозі перевіряють розуміння опитуваними суті обстеження, що проводиться, та оцінюється послідовність в їх відповідях. Анкету доцільно складати таким чином, щоб частина питань виключалась в залежності від відповідей на попередні запитання.

Досліджувана проблема: Виявлення інформації про схильність до вузького формування завдань і знаходження форм мотивації, які б орієнтували персонал на здійснення перспективних завдань, орієнтованих на майбутнє. Тому, з метою вирішення даних проблем керівництвом було вирішено провести анкетування серед покупців. Вибіркове опитування: 150 респондентів. Місце проведення: Приміщення даного підприємства АНКЕТА № 3 1. Ваша стать: а) Чоловіча б) Жіноча

2. Чи задоволені ви своєю роботою? а) задоволений б) радше задоволений в) радше незадоволений г) незадоволений

4. Чи виникали у вас конфлікти з менеджерами середньої ланки? а) так б) ні

5. Вкажіть причини найбільш поширених конфліктних ситуацій.

6. Завдання якого типу вам найчастіше ставило керівництво? а) Статегічні б) Тактичні г) Проміжні

7.Які з запропонованих завдань здійснюють вирішальний вплив на ваших підлеглих? а) Статегічні б) Тактичні г) Проміжні

8.Чи згідні ви з думкою, що на праці підлеглих негативно відбивається прагнення керівників досягти високої прибутковості в короткостроковому періоді? а) Так б) Ні

9.Якщо так, то вкажіть, як саме? __________________________

10. Які заходи ви вважаєте слід проводити, щоб мотивувати робітників на виконання завдань, що орієнтовані на майбутнє? а) збільшувати оплату праці; б) сприяти вирішенню конфліктних ситуацій; в) надавати можливість керування компанією; г) створювати атмосферу значущості підлеглих.

Дата складання анкети... Підпис... За результатами анкетування зробимо висновки щодо наявних проблем та способів мотивації персоналу на виконання стратегічних завдань підприємства. 2. Спосіб аналітичних індексних розрахунків Вплив окремих факторів на зміну складного соціально-економічного явища або процесу характеризують при допомозі індексного методу, який застосовують за умови, що складне явище або відповідний індекс можна представити як добуток факторних показників або індексів. У факторній моделі ця умова записується так:

XW = X * W або Ixw = Ix * Iw XW - складне соціально-економічне явище; X - інтенсивний або якісний фактор; W - екстенсивний або кількісний фактор. Оцінку впливу окремих факторів на складне явище роблять як у абсолютному, так і в відносному вираженні. Загальний абсолютний приріст складного явища визначають так: D XW=X1W1-X0W0 Його розкладають за факторами. Вплив інтенсивного фактору на зміну складного явища в абсолютному виразі визначають так: D XWx=X1W1-X0W1=W1(X1-X0) або D XWx=X0W0(Ixw-Iw) Вплив екстенсивного фактору на зміну складного явища в абсолютному виразі визначають так: D XWw=X0W1-X0W0= X0(W1-W0) або D XWw=X0W0(Iw-1 ) При цьому D XW= D XWx+ D XWw. Цей метод ще називають методом ланцюгових підстановок. Оцінюють вплив окремих факторів на складне явище у відносному вираженні. Загальний темп приросту складного явища визначається так:

Темп приросту складного явища за рахунок впливу інтенсивного фактору буде:

Темп приросту складного явища за рахунок впливу екстенсивного фактору буде:

На основі даних теоретичних відомостей вивчимо вплив ціни за одиницю продукції та обсягу продукції в натуральному виразі на зміну обсягу продукції у вартісному виразі Вихідну інформацію та розрахунки подамо в Таблиці 2.1, згідно непарного варіанту. За X позначимо ціну за одиницю матеріалу, за W- витрати на виробництво продукції. Тоді вартість витраченого матеріалу – складне економічне явище (X W). Таблиця 2.1 – Факторний аналіз

Індекс обсягу продукції в оптових цінах дорівнює добутку індексу ціни одиниці продукції на індекс фактично виробленої продукції у натуральному виразі: 1,18=1,15*1,025 (2002-2003) 0,91=1,087*0,84 (2003-2004) визначимо вплив кожного фактору на зміну обсягу товарної продукції в оптових цінах в абсолютному виразі.

Зміна за рахунок фактично виробленої продукції в натуральному виразі:

Загальний абсолютний приріст обсягу товарної продукції в оптових цінах підприємства становив:

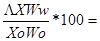

Оцінимо вплив даних факторів у відносному виразі:

Темп приросту обсягу товарної продукції за рахунок впливу оптових цін одиниці продукції буде:

Темп приросту обсягу товарної продукції в оптових цінах за рахунок впливу фактично виробленої продукції буде:

Виявивши вплив окремих факторів на обсяг товарної продукції, робимо висновок,що в звітному періоді обсяг товарної продукції в діючих цінах порівняно з базисним збільшився на 18% (2002-2003), що в грошовому виразі становить 406,8.При цьому обсяг товарної продукції в оптових цінах на даному підприємстві зростає за рахунок збільшення оптових цін за одиницю продукції на 135,4 (тис.грн), та за рахунок збільшення фактично виробленої продукції на 271,4 (тис.грн)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.107.181 (0.025 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||

=(Ixw-1)*100;

=(Ixw-1)*100; =(Ixw- Iw)*100;

=(Ixw- Iw)*100; (Iw-1)*100;

(Iw-1)*100; 0,03*=135,4 (тис.грн) (2002-2003)

0,03*=135,4 (тис.грн) (2002-2003) 0,02*23064=461,28 (тис.грн) (2003-2004)

0,02*23064=461,28 (тис.грн) (2003-2004) 0,2*1357=271,4 (тис.грн) (2002-2003)

0,2*1357=271,4 (тис.грн) (2002-2003) 135,4+271,4=406,8 (тис.грн) (2002-2003)

135,4+271,4=406,8 (тис.грн) (2002-2003) =(Ixw-1)*100=(1,18-1)*100%=18%

=(Ixw-1)*100=(1,18-1)*100%=18% =(Ixw-1)*100=(0,91-1)*100%=-9%

=(Ixw-1)*100=(0,91-1)*100%=-9% =(Ixw- Iw)*100=(1,18-1,025)*100%=15,5%

=(Ixw- Iw)*100=(1,18-1,025)*100%=15,5% =(Ixw- Iw)*100=(0,91-0,84)*100%=7%

=(Ixw- Iw)*100=(0,91-0,84)*100%=7% (Iw-1)*100=(,84-1)*100%=-16%

(Iw-1)*100=(,84-1)*100%=-16%