Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Статистична звітність і використання даних звітів для аналізу фінансового та економічного становища організаціїСодержание книги

Поиск на нашем сайте

Щоб ефективно керувати організацією, менеджери потрібну їм інформацію одержують з різноманітних джерел. Використовуючи статистичну звітність, опитування тощо. Звітність – це форма статистичного спостереження, коли статистичні дані надходять у статистичні органи від підприємств і фірм у вигляді обов’язкових звітів про їхню роботу за установленими формами та у відповідні строки. Завданням кожної організації, яка займається бізнесом, є виробництво товарів (надання послуг),що відображається в його цілях. Цілями організації є рентабельність або прибутковість та продуктивність(ефективність).А першочерговим завданням є забезпечення стабільного доходу. Коли організація може забезпечити стабільний дохід, забезпечення економічної ефективності і стримування витрат стає досяжною метою. Завдання організації орієнтується на потреби споживача. Якість товарів або послуг, прибуток, зайнятість населення відносяться до позитивних результатів діяльності підприємств. Оцінку економічного та фінансового стану фірми проводять на основі аналізу статистичної звітності з використанням показників: обсяг продукції в порівняльних та діючих цінах поточного року; виробництво окремих видів продукції, виробництво сертифікованої продукції, виручка від реалізації продукції, валовий прибуток, чистий дохід, власний капітал в обороті, кредиторська та дебіторська заборгованості. Крім цих абсолютних показників, які вивчають в динаміці, аналізу підлягають такі відносні показники: структура балансового прибутку; рентабельність реалізованої продукції; витратомісткість; структура витрат, тощо. Також аналізують показники динаміки робочої сили, які показують ставлення керівництва до працівників організації. Ефективне управління вимагає з’ясування того наскільки ефективно використовуються ресурси, які є на вході організації: енергія, матеріали, праця, капітал,інформація. Це основні фактори виробництва. Ефективність їх використання характеризують наступні показники (показники факторної продуктивності): матеріаломісткість, виробіток продукції за годину одним працюючим,фондовіддача, енергоємність, тощо. Також потрібно визначити рівень зносу основних засобів та інтенсивність їх оновлення. Проведемо оцінку фінансового та економічного становища організації на основі аналізу статистичної звітності (вказаної в додатку А) та з використанням наступних показників: Дохід -загальний дохід від реалізації продукції без податків і продаж: Д=ЗДвРП; Чистий дохід - дохід від реалізації продукції мінус податки з продажу(ПДВ, акцизний збір, тощо): ЧД=Д-Под; Валовий прибуток - чистий дохід від реалізації продукції мінус собівартість реалізованої продукції: ВП=ЧД-Сб; Прибуток(збиток) від операційної діяльності -алгебраїчна сума валового прибутку(збитку),іншого операційного доходу, мінус адміністративні витрати, витрати на збут та інші операційні витрати: ПвОД=ВП+ОД-АВ-ВЗ-ОВ; Прибуток(збиток) від звичайної діяльності до оподаткування - алгебраїчна сума прибутку(збитку)від основної діяльності, фінансових та інших доходів(збитків): ПвЗДдО=ПвОД+ФД; Прибуток(збиток) від звичайної діяльності після оподаткування - різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток: ПвЗДпо=ПвЗДдО-ПП; Чистий прибуток(збиток)- алгебраїчна сума прибутку(збитку)від звичайної діяльності після оподаткування та надзвичайні прибутки(збитки) та прибуток з надзвичайних доходів: ЧП=ПвЗДпО+НП+ПНД. Дане підприємство не одержує надзвичайних прибутків,тому чистий прибуток співпадає з прибутком від звичайної діяльності. Власний капітал- середнє арифметичне власного капіталу на початок і кінець періоду(в нашому випадку року): ВК=(ВКп.р+ВКк.р)/2; Крім цих абсолютних показників, аналізу підлягають наступні відносні показники: Рентабельність реалізованої продукції- відношення валового прибутку до собівартості реалізованої продукції: Ррп=(ВП/Сб)*100%; Прибутковість виручки від реалізації продукції -відношення чистого прибутку до виручки від реалізованої продукції: ПВвРП=ЧП/ВвРП*100%; Загальна рентабельність виробництва- відношення прибутку від звичайної діяльності до оподаткування до суми основних запасів та оборотних активів: Рзаг =ПвЗДдО/(ОЗ+ОА)*100%; Коефіцієнт оборотності- відношення виручки від реалізації продукції до середнього залишку матеріальних оборотних активів: Коб=Д/МОАсер; Тривалість одного обороту: Тоб=365/Коб Проаналізуємо показники факторної продуктивності, щоб зробити висновок про раціональне використання факторів виробництва: Матеріаломісткість- відношення матеріальних затрат на виробництво продукції до обсягу продукції: ММ=МЗ/ОП; Фондовіддача- відношення виручки від реалізації продукції до первісної вартості основних засобів: ФВ=Д/ОЗ; Енергоємність- співвідношення спожитої кількості електроенергії та обсягу промислової продукції: ЕС=Е/ОП; Рівень зносу основних запасів -відношення зносу до первісної вартості основних запасів: РЗ=З/ОЗ(п); Інтенсивність оновлення основних запасів- відношення вартості основних фондів, які надійшли до вартості в кінці року: ОнОЗ=ВОФ(поч)/ВОФ(кін); Кількість відпрацьованих в сер. годин на одного працівника- відношення відпрацьованих людино-годин до середньоблікової чисельності штатних працівників: ВГ1 =Вл/г /ЧШПр; Рівень використання робочого часу: · сер. фактична тривалість робочого періоду - відношення кількості відпрацьованих днів до чисельності працівників: ТРП=ВГ1/8; · середнє число неявок з усіх причин- відношення кількості невідпрацьованих днів до середньо облікової чисельності працівників: ЧН=КНД/8*ЧШПр; Динаміку абсолютних показників визначають за такими показниками: · абсолютні прирости(базисні): · темпи росту(базисні): Тр=уі/у1; · темпи приросту(базисні): Тпр=(Тр-1)*100% · абсолютне зн-ня(вагомість)1-го % приросту: Аз= уі-1 /100% Таблиця1.1- Абсолютні показники фінансових результатів

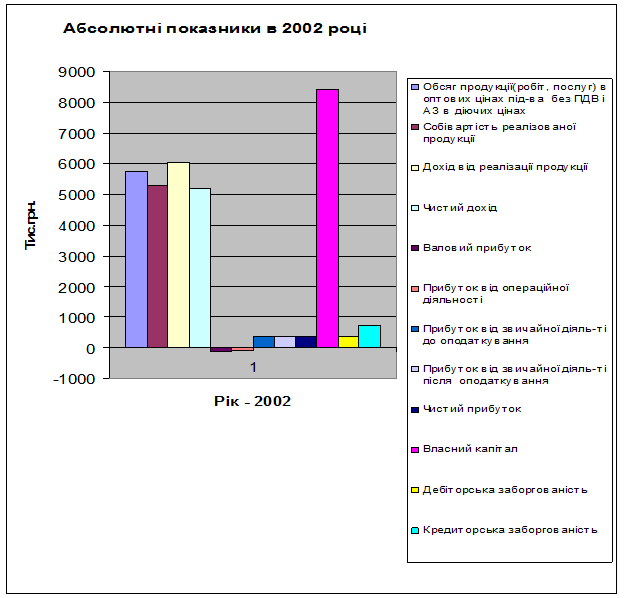

Рисунок1.1-Абсолютні показники фінансових результатів в 2002 році

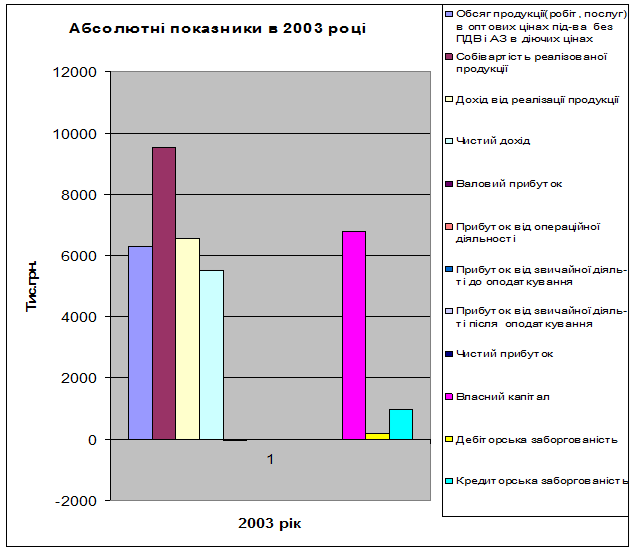

Рисунок1.2-Абсолютні показники фінансових результатів в 2003 році

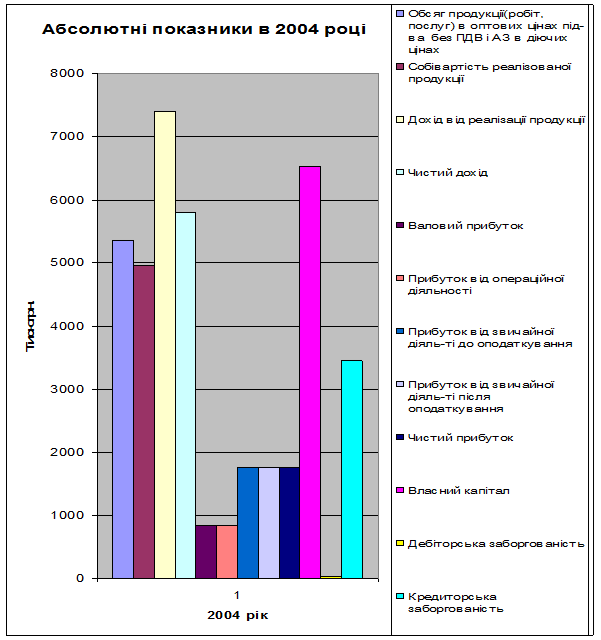

Рисунок1.3-Абсолютні показники фінансових результатів в 2004 році Таблиця1.2- Динаміка абсолютних показників фінансових результатів

Продовження таблиці 1.2

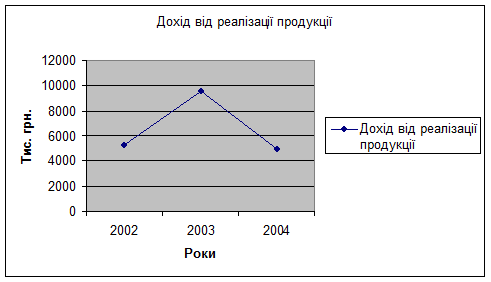

Абсолютний приріст характеризує швидкість розвитку явища. Наприклад, обчислений абсолютний приріст чистого доходу у 2003р. в порівнянні з 2002 роком складає 56,2 (тис. грн.) Темпи приросту є характеристикою відносної швидкості розвитку явища. Обчисливши темпи приросту чистого доходу у 2003 році в порівнянні з 2002 роком одержимо 6%. Отже ми бачимо, що чистий дохід з 2002 року до 2003 року зріс на 56,2 тис. грн., що становить 6%. Аналогічно вивчається і досліджується динаміка всіх інших показників. Охарактеризуємо цю динаміку: За три роки зріс дохід від реалізації продукції на 22%, тобто на 61,45 тис.грн. Також на 12% (50,75 тис.грн) зріс показник чистого доходу. Кредиторська заборгованість за три роки збільшилась на 7,45 тис.грн (370%).

Рисунок 1.4- Динаміка доходу від реалізації продукції Проаналізуємо відносні показники і результати досліджень занесемо у таблицю(Таблиця 1.3) та зобразимо графічно. Таблиця 1.3- Відносні показники фінансових результатів

Вивчимо динаміку відносних показників знайшовши абсолютні прирости, темпи приросту, росту, абсолютне значення одного відсотка приросту. Таблиця 1.4 - Динаміка відносних показників

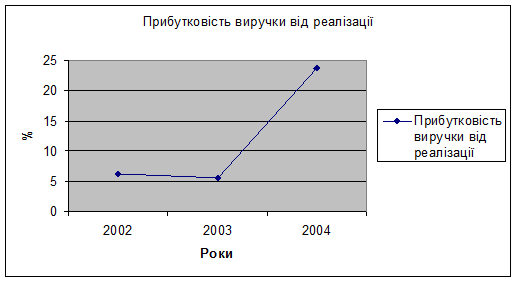

Як бачимо, прибутковість виручки від реалізації зросла за три роки 280%, а коефіцієнт оборотності спав на 11%. Для зображення динаміки відносних показників побудуємо графіки, по осі х відкладемо періоди часу,а по осі у-значення рівнів динамічного Рисунок1.5-Прибутковість виручки від реалізації Визначимо ефективність використання даним підприємством факторів виробництва (матеріалів, праці, капіталу, енергії, інформації).Ефективність використання цих факторів характеризують показники продуктивності: - Матеріаломісткість промислової продукції (ММ=МЗ/ОП): У 2002р.-0,787;2003-0,68; 2004-0,45

Матеріаломісткість промислової продукції показує скільки затрачено матеріалу на одиницю виготовленої продукції. Отже, ми бачимо,що матеріаломісткість продукції зменшилась,що свідчить про зростання ефективності виробництва, бо на кожному етапі виробництва підприємство повинно зменшувати витрати матеріалів. - Виробіток продукції за годину одним працюючим. 2002р.-0,75 тис.грн; 2003-0,85 тис.грн; 2004-0,99 тис.грн. Як бачимо,з кожним наступним роком виробіток продукції за годину одним працюючим збільшується. - Фондовіддача (ФВ=Д/ОЗ): У 2002р.- 0,38; 2003-0,411; 2004-0,47 Показник фондовіддачі характеризує кількість продукції,одержаної від кожної одиниці вартості засобів праці,тобто ефективність їх використання. Як видно з одержаних результатів,кількість продукції одержаної від кожної одиниці вартості засобів праці збільшується,що і свідчить про ефективність використання цих засобів. Рух робочої сили на підприємстві характеризують: 1. Коефіцієнт обороту по прийому (відношення кількості прийнятих працівників до числа працюючих в кін. року): У 2002 р.-0,12%, 2004-0,13% 2. Коефіцієнт обороту по звільненню (відношення кількості вибулих працівників до числа працюючих в кін. року): У 2002р.-0,18%; 2004-0,96% 3. Коефіцієнт плинності кадрів ((К об. пл. к.= Зайвий оборот/ССЧ)*100%,де Зайвий оборот =Звільнені за власним бажанням +звільнені за прогули та інші порушення; ССЧ - середньоспискова чисельність працівників):У 2002р.-0,18%; 2004-0,64%; Підбивши результати можна сказати, що не помітно чіткої тенденції, до зростання чи спадання коефіцієнтів обороту по прийому та коефіцієнтів обороту по звільненню. Але їх показники протягом 2002-2004 років(збільшився коефіцієнт обороту по прийому та коефіцієнт обороту по звільненню) свідчать про деяке небажання керівників підприємства забезпечити зростання зайнятості. За три роки коефіцієнт плинності кадрів не зменшився,що свідчить про те,що працівники незадоволені своєю роботою, заробітною платою,тощо. Ефективність використання робочого часу вивчають на основі балансу робочого часу(Таблиця 1.5)

Таблиця 1.5-Баланс робочого часу

Обчислимо календарний фонд робочого часу- сума кількості відпрацьованих людино-днів, святкових та вихідних днів, втрат робочого часу, неявок з поважних причин: КФРЧ=КВЛД+СВД+ВРЧ+НЯПП; Табельний фонд робочого часу – різниця міжкалендарним фондом робочого часу та вихідними днями: ТФРЧ=КФРЧ-СВД; Максимально можливий фонд робочого часу - різниця табельним фондом робочого часу та черговими відпустками. ММФРЧ=ТФРЧ-ЧВ. Проаналізуємо використання робочого часу на прикладі року 2002. Отже, максимально можливий робочий час використовується ефективно-96,8%.Не використану частку максимально можливого робочого часу вивчають враховуючи причини. Так у 2002 році серед часу невикористаного з поважних причин,найбільша частка припадає на хвороби. I. Кіль-ть відпрацьованих в сер. годин на одного працівника (ВГ1 =Вл/г /ЧШПр): У 2002р.-1314,26год.; 2003-1501,3год.;2004-1300,6год.Порівнявши ці показники з нормою робочого часу(2002 години),бачимо,що ця норма не була повністю використана. Проте спостерігаємо тенденцію до збільшення кількості відпрацьованих в сер. годин на одного працівника. II. Рівень зносу основних запасів: ü коефіцієнт зносу (Кзн=Зноскр/ОЗпер.вар *100%) - характеризує ту частину вартості основних фондів, що перенесена при їх використанні. У 2002 році -2,5%; 2003-2,4%;2004-2,3%.Отже ми бачимо, що частка вартості основних фондів,яка перенесена при їх використанні,зменшується з 2001 до 2003 року. Інтенсивність оновлення основних запасів: ü коефіцієнт надходження (К над.=ОЗнад. /ОЗкін.р. *100%)- У 2002-0,2%; 2003-0,04%; 2004-0,2%.У підприємство в період з 2002 до 2004 року надходить менше основних фондів. ü коефіцієнт вибуття (К виб.= ОЗвиб.. /ОЗпоч.р. *100%)- У 2002-0,9%; 2003-0,86%; 2004-5,8%. Підсумовуючи все вище вказане, вивчивши в динаміці показники,що характеризують виробничо-господарську діяльність організації, можна зробити висновок, що економічний стан підприємства покращився у 2003 році порівняно з попередніми роками, а саме: покращилась продуктивність праці, зросли фондовіддача і фондоозброєність, знизилась витратоємність, зріс валовий дохід, збільшилась загальна рентабельність підприємства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 322; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.176 (0.012 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

уі=уі-у1

уі=уі-у1