Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Статистична інформація про внутрішні змінні організації та її аналіз.Стр 1 из 6Следующая ⇒

Статистична інформація про внутрішні змінні організації та її аналіз.

ЗМІСТ Вступ...............................................................................................................3. Розділ 1. Статистична інформація про внутрішні змінні організації та її аналіз.........................................................................................................................4 1.1. Статистична звітність і використання даних звітів для аналізу фінансового та економічного становища організації...........................................5 1.2. Статистичне відображення у звітності мотивації праці та структури організації............................................................................................23 1.3. Статистична характеристика стану економіки як зовнішнього фактору впливу на діяльність організації...........................................................33 1.4.Опитування як метод збору інформації для досліджень у сфері менеджменту..........................................................................................................36 Розділ 2. Спосіб аналітичних індексних розрахунків..............................39 Розділ 3. Статистичний контроль якості технологічних процесів..........43 Розділ 4. Статистичні методи прогнозування результатів господарської діяльності...............................................................................................................46. 4.1. Метод проектування тренду...........................................................51 4.2.Виявлення та вимірювання сезонних коливань.............................55 4.3. Каузальне моделювання………………………………………...... Висновки …………………………………………………………………...61 Використана література …………………………………………………62 Додатки …………………………………………………………………….

Вступ Статистика – це багатогалузева наука, яка складається з окремих розділів(загальна теорія статистики, економічна, соціальна, галузеві статистики), які тісно пов’язані між собою, та дають можливість різнобічно охарактеризувати розвиток економіки, визначити успіхи і недоліки, намітити шляхи і заходи щодо усунення небажаних тенденцій. Предметом статистики є розміри і кількісні співвідношення масових суспільних явищ, закономірності формування і розвитку їх. Кількісна сторона суспільних явищ – це їх розміри, але також це є і співвідношення цих розмірів, що відображається в показниках. Слід зазначити, що кількісна сторона суспільних явищ також нерозривно пов’язана з якісним їх змістом. Розглядаючи суспільні явища, як масові і спираючись на облік усієї сукупності фактів, що відносяться до цих явищ, статистика за допомогою чисел показує ступінь їх розвитку, напрям і швидкість змін, тісноту взаємозв’язків і взаємозалежностей, виділяє різні типи і форми явищ, вивчає особливості їх та оцінює вплив факторів, які формують варіацію та динаміку явищ. Все це дає підставу твердити, що статистика один із засобів пізнання суспільного життя.

Статистичні розрахунки дають можливість визначити сукупний продукт,який є сумою матеріальних благ,створюваних за певний період у газузях матеріального виробництва. На даному етапі розвитку економіки потрібно, щоб зібрані первинні статистичні дані, зведення, збірники використовувались для їх аналізу і підготовки оглядів стану суспільних явищ всіма ланками органів державної статистики, а також для проведення наукових досліджень органи державної статистики повинні використовувати статистичну інформацію, методи її аналізу та комп’ютерну техніку для своєчасної оцінки, контролю, розрахунків та прогнозування зміни рівнів мікро - та макроекономічних чинників господарсько – фінансової діяльності; для створення надійної інформаційної бази для розробки національних технічних та економічних програм, покращення умов функціонування структур ринкової економіки, виробничої та підприємницької діяльності; для передбачення стану ділової активності в економіці при формуванні цін, оплати праці, дивідендів, податкової, кредитної та соціальної політики; для планування інвестиційної діяльності, підрахунків рівня її ризику та моделювання результатів альтернативних проектів і ділових рішень. Це дозволить більш ефективно використовувати статистичну інформацію і методи її аналізу для поглибленої характеристики економічних процесів, відповідно підвищить роль статистики в системі управління, що ґрунтується на економічних методах господарювання. Основні завдання і організація статистики України відображені в законі України ”Про державну статистику”. Згідно якого статистичну роботу в Україні здійснює міністерство статистики і його органи на місцях. Міністерство статистики відповідальне за ведення обліку і статистики за єдиною методикою на основі централізованого керівництва всією статистичною роботою. Не менш важливим завданням є контроль за станом обліку, звітності та достовірності даних.

Таблиця1.1- Абсолютні показники фінансових результатів

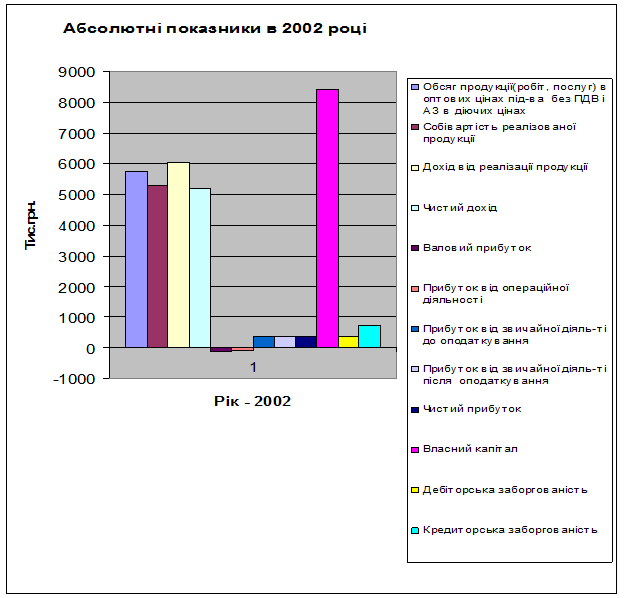

Рисунок1.1-Абсолютні показники фінансових результатів в 2002 році

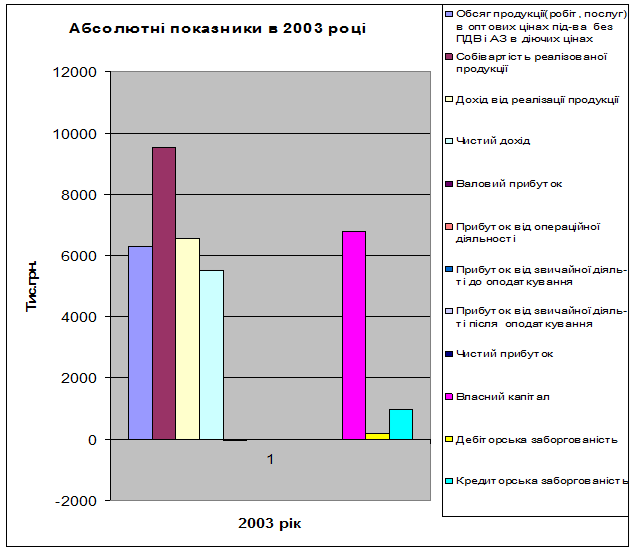

Рисунок1.2-Абсолютні показники фінансових результатів в 2003 році

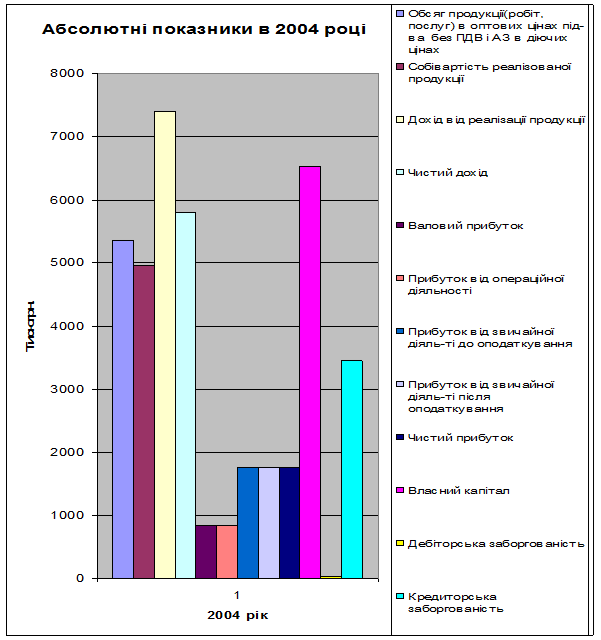

Рисунок1.3-Абсолютні показники фінансових результатів в 2004 році Таблиця1.2- Динаміка абсолютних показників фінансових результатів

Продовження таблиці 1.2

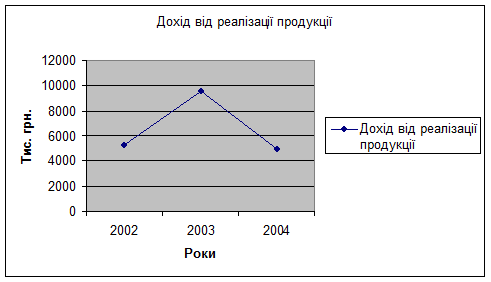

Абсолютний приріст характеризує швидкість розвитку явища. Наприклад, обчислений абсолютний приріст чистого доходу у 2003р. в порівнянні з 2002 роком складає 56,2 (тис. грн.) Темпи приросту є характеристикою відносної швидкості розвитку явища. Обчисливши темпи приросту чистого доходу у 2003 році в порівнянні з 2002 роком одержимо 6%. Отже ми бачимо, що чистий дохід з 2002 року до 2003 року зріс на 56,2 тис. грн., що становить 6%. Аналогічно вивчається і досліджується динаміка всіх інших показників. Охарактеризуємо цю динаміку: За три роки зріс дохід від реалізації продукції на 22%, тобто на 61,45 тис.грн. Також на 12% (50,75 тис.грн) зріс показник чистого доходу. Кредиторська заборгованість за три роки збільшилась на 7,45 тис.грн (370%).

Рисунок 1.4- Динаміка доходу від реалізації продукції Проаналізуємо відносні показники і результати досліджень занесемо у таблицю(Таблиця 1.3) та зобразимо графічно.

Таблиця 1.3- Відносні показники фінансових результатів

Вивчимо динаміку відносних показників знайшовши абсолютні прирости, темпи приросту, росту, абсолютне значення одного відсотка приросту. Таблиця 1.4 - Динаміка відносних показників

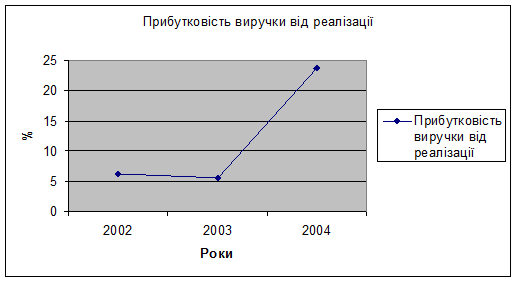

Як бачимо, прибутковість виручки від реалізації зросла за три роки 280%, а коефіцієнт оборотності спав на 11%. Для зображення динаміки відносних показників побудуємо графіки, по осі х відкладемо періоди часу,а по осі у-значення рівнів динамічного Рисунок1.5-Прибутковість виручки від реалізації Визначимо ефективність використання даним підприємством факторів виробництва (матеріалів, праці, капіталу, енергії, інформації).Ефективність використання цих факторів характеризують показники продуктивності: - Матеріаломісткість промислової продукції (ММ=МЗ/ОП): У 2002р.-0,787;2003-0,68; 2004-0,45

Матеріаломісткість промислової продукції показує скільки затрачено матеріалу на одиницю виготовленої продукції. Отже, ми бачимо,що матеріаломісткість продукції зменшилась,що свідчить про зростання ефективності виробництва, бо на кожному етапі виробництва підприємство повинно зменшувати витрати матеріалів. - Виробіток продукції за годину одним працюючим. 2002р.-0,75 тис.грн; 2003-0,85 тис.грн; 2004-0,99 тис.грн. Як бачимо,з кожним наступним роком виробіток продукції за годину одним працюючим збільшується.

- Фондовіддача (ФВ=Д/ОЗ): У 2002р.- 0,38; 2003-0,411; 2004-0,47 Показник фондовіддачі характеризує кількість продукції,одержаної від кожної одиниці вартості засобів праці,тобто ефективність їх використання. Як видно з одержаних результатів,кількість продукції одержаної від кожної одиниці вартості засобів праці збільшується,що і свідчить про ефективність використання цих засобів. Рух робочої сили на підприємстві характеризують: 1. Коефіцієнт обороту по прийому (відношення кількості прийнятих працівників до числа працюючих в кін. року): У 2002 р.-0,12%, 2004-0,13% 2. Коефіцієнт обороту по звільненню (відношення кількості вибулих працівників до числа працюючих в кін. року): У 2002р.-0,18%; 2004-0,96% 3. Коефіцієнт плинності кадрів ((К об. пл. к.= Зайвий оборот/ССЧ)*100%,де Зайвий оборот =Звільнені за власним бажанням +звільнені за прогули та інші порушення; ССЧ - середньоспискова чисельність працівників):У 2002р.-0,18%; 2004-0,64%; Підбивши результати можна сказати, що не помітно чіткої тенденції, до зростання чи спадання коефіцієнтів обороту по прийому та коефіцієнтів обороту по звільненню. Але їх показники протягом 2002-2004 років(збільшився коефіцієнт обороту по прийому та коефіцієнт обороту по звільненню) свідчать про деяке небажання керівників підприємства забезпечити зростання зайнятості. За три роки коефіцієнт плинності кадрів не зменшився,що свідчить про те,що працівники незадоволені своєю роботою, заробітною платою,тощо. Ефективність використання робочого часу вивчають на основі балансу робочого часу(Таблиця 1.5)

Таблиця 1.5-Баланс робочого часу

Обчислимо календарний фонд робочого часу- сума кількості відпрацьованих людино-днів, святкових та вихідних днів, втрат робочого часу, неявок з поважних причин: КФРЧ=КВЛД+СВД+ВРЧ+НЯПП; Табельний фонд робочого часу – різниця міжкалендарним фондом робочого часу та вихідними днями: ТФРЧ=КФРЧ-СВД; Максимально можливий фонд робочого часу - різниця табельним фондом робочого часу та черговими відпустками. ММФРЧ=ТФРЧ-ЧВ. Проаналізуємо використання робочого часу на прикладі року 2002.

Отже, максимально можливий робочий час використовується ефективно-96,8%.Не використану частку максимально можливого робочого часу вивчають враховуючи причини. Так у 2002 році серед часу невикористаного з поважних причин,найбільша частка припадає на хвороби. I. Кіль-ть відпрацьованих в сер. годин на одного працівника (ВГ1 =Вл/г /ЧШПр): У 2002р.-1314,26год.; 2003-1501,3год.;2004-1300,6год.Порівнявши ці показники з нормою робочого часу(2002 години),бачимо,що ця норма не була повністю використана. Проте спостерігаємо тенденцію до збільшення кількості відпрацьованих в сер. годин на одного працівника. II. Рівень зносу основних запасів: ü коефіцієнт зносу (Кзн=Зноскр/ОЗпер.вар *100%) - характеризує ту частину вартості основних фондів, що перенесена при їх використанні. У 2002 році -2,5%; 2003-2,4%;2004-2,3%.Отже ми бачимо, що частка вартості основних фондів,яка перенесена при їх використанні,зменшується з 2001 до 2003 року. Інтенсивність оновлення основних запасів: ü коефіцієнт надходження (К над.=ОЗнад. /ОЗкін.р. *100%)- У 2002-0,2%; 2003-0,04%; 2004-0,2%.У підприємство в період з 2002 до 2004 року надходить менше основних фондів. ü коефіцієнт вибуття (К виб.= ОЗвиб.. /ОЗпоч.р. *100%)- У 2002-0,9%; 2003-0,86%; 2004-5,8%. Підсумовуючи все вище вказане, вивчивши в динаміці показники,що характеризують виробничо-господарську діяльність організації, можна зробити висновок, що економічний стан підприємства покращився у 2003 році порівняно з попередніми роками, а саме: покращилась продуктивність праці, зросли фондовіддача і фондоозброєність, знизилась витратоємність, зріс валовий дохід, збільшилась загальна рентабельність підприємства. Продовження Таблиці 1.6

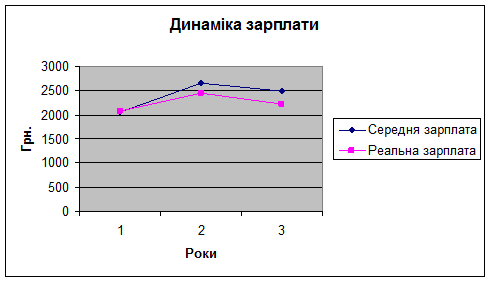

Як видно з одержаних результатів реальна заробітна плата збільшується з 2002 по 2003 роки, що свідчить про матеріальне заохочення з боку керівництва організації, проте з 2003 по 2004 вона знижується. Простежимо динаміку даних показників, розрахувавши абсолютні прирости, темпи росту та приросту, а також абсолютний середній приріст і середні темпи росту. Розрахунки проведемо в Таблиці 1.7

Таблиця 1.7 - Динаміка заробітної плати

Покажемо динаміку заробітної плати графічно.

Рисунок1.6 - Динаміка заробітної плати Як видно з одержаних результатів середня заробітна плата з 2002 по 2003 рік зросла на 590,6 грн.,тобто у 1,3 рази або на 30%,з 2003 по 2004 рік знизилась на 166,7 грн. Реальна заробітна плата також зросла:з 2002 по 2003 роки на 20 %,тобто 377 грн., в наступному році знизилась на 238 грн. Визначимо середньомісячний дохід працівників даного підприємства за наступною формулою: Середньорічний дохід = (ФОП + проценти, доходи) / ССЧ Дані обчислень занесемо у Таблицю 1.8: Таблиця 1.8-Вихідні данні і отриманий результат

Продовження Таблиці 1.8

Оскільки доходи, дивіденди, відсотки по акціях відсутні, то середньорічний дохід і середня заробітна плата однакові. Визначимо середню місячну заробітну плату одного працівника. Дані занесемо в Таблицю 1.9 Таблиця 1.9- Отриманий результат

Як видно з отриманих результатів,середня місячна заробітна невисока. Отже на підприємстві є невисока матеріальна мотивація. Фонд оплати праці складається з трьох елементів: 1.Фонд основної зарплати 2.Фонд додаткової зарплати 3.Інші заохочувальні та компенсаційні виплати. В сучасному менеджменті прогресивною тенденцією вважається зростання частки додаткових видів оплати праці, які відрізняються своєю гнучкістю і більш активно сприяють відповідній мотивації праці. Фонд додаткової оплати праці - це винагорода за працю в понад встановлені норми за трудові успіхи чи винахідливість. Це різного роду надбавки, премії, гарантійні і компенсаційні виплати. D =(Фонд додаткової ЗП / Фонд оплати праці)*100% Розрахуємо частку додаткової заробітної плати на даному підприємстві для всього персоналу, дані обчислень занесемо в таблицю 1.10 Таблиця 1.10- Частка додаткової заробітної плати

Як видно з отриманих результатів частка додаткової заробітної плати у фонді оплаті праці у 2003 році зменшилась на 2,8%,але вже в 2004 році зросла на 4,5%, порівняно з попереднім роком. Отже,працівники мають стимул, щоб покращувати роботу і одержувати додаткову заробітну плату. Визначимо частку інших виплат, до яких належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними положеннями та інші виплати, які не передбачені актами чинного законодавства. D=(Фонд інших виплат/Фонд оплати праці)*100% Розрахунки проведемо в Таблиці 1.11 Таблиця 1.11- Частка інших виплат

Обчисливши частку інших витрат у фонді оплати праці спостерігаємо, що тільки у 2003 році вона була і становила 0,024%. Визначимо наступні показники:

· Продуктивність праці =Обсяг продукції/ ССЧ; · Коефіцієнт випередження =Темпи зрост. продуктивності праці/ Темпи зростання номінальної зарплати; · Коефіцієнт порівняння = Темпи зростання номінальної зарплати/ Темпи зростання продуктивності праці; · Коефіцієнт еластичності = Процентний приріст середньої зарплати/Процентний приріст продуктивності праці

Розрахунки проведемо в Таблиці 1.12 Таблиця 1.12 - Визначення продуктивності праці, коефіцієнтів випередження, порівняння та еластичності

Аналізуючи дані, можна помітити, що продуктивність праці у 2003 р. зросла на 15 %, а у 2004 – 15%. Коєфіцієнт випередження, що показує у скільки разів темпи зростання прод-ті випереджають темпи зростання зар. плати, зменшився, тобто в 2003 році темпи зростання прод-ті праці випереджали темпи зростання зар. плати на 0,88 разів, а в 2004 році у 1,22%, що є позитивним фактором, бо існує заохочення до праці. Помітна тенденція доспаду коефіцієнту порівняння, що свідчить про випередженя темпів зростання зар. плати від темпів росту прод-ті, у 2003 році на 1,1 рази, у 2004 у 0,0,8 разів, що є пизитивним явищем, праця відповідає її оплаті. По коефіцієнту еластичності,ми спостерігаємо зміну середньої заробітної плати у 2003, 2004 роках на 2 і 0,4% відповідно, при зміні продуктивності праці на 1 %. Зобразимо динамікукоефіцієнтів випередження, порівняння та еластичності. Рисунок 1.7- Динаміка оплати праці Визначимо долю адміністративно-управлінського персоналу в загальній чисельності персоналу. Таблиця 1.13 - Аналіз структури персоналу

Продовження Таблиці 1.13

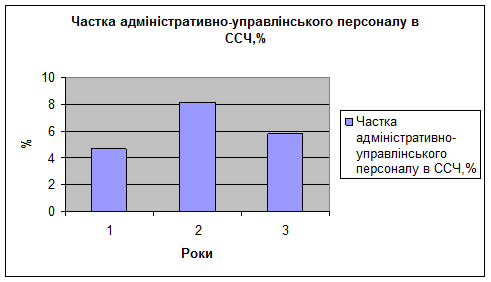

Частку адміністративного персоналу ми визначили як відношення кількості працюючих в адміністративно-управлінському відділі до всієї чисельності працюючих. Таким чином в 2002 році вона становила 4,7 %, в 2003році- 8,14% а в 2004році 5,8%. Зобразимо дані показники графічно.

Рисунок 1.8 - Частка адміністративно-управлінського персоналу Внутрішнє середовище організації, яке створюється численними рішеннями керівництва, визначає здатність організації виграти у конкретній боротьбі на ринку. На даному підприємстві ми помічаємо тенденцію до збільшення реальної заробітної плати, продуктивності праці та зростання матеріальної мотивації, що спонукає працівників покращувати роботу і одержувати додаткову заробітну плату.

1.3 Статистична характеристика стану економіки, як зовнішнього фактору впливу на діяльність організації Стан економіки суттєво впливає на її функціонування. Тому для керівництва дуже важливо мати адекватну і своєчасну інформацію про економічні зрушення в країні, щоб мати можливість ефективно відреагувати на них. Проаналізуємо стан економіки України за 2002-2004 роки. У 2004 році в Україні реальний ВВП склав 4,1% проти 9,2% у 2003 році, темпи росту промислового виробництва склали 9,0% (у 2003 р. - 18,2%). Найзначніше зростання було в обробній промисловості, оптовій і роздрібній торгівлі, сільському господарстві. Дебіторська та кредиторська заборгованість всіх суб'єктів господарювання на 1 грудня 2003 року становила відповідно 442 та 363,3 млрд. грн. Протягом листопада 2003 року дебіторська заборгованість збільшилась на 0,65%, кредиторська на 0,85%.У 2004 році вони відповідно дорівнювали 456,3 та 384,3 млрд. грн. За 2003 рік підприємствами транспорту перевезено 770,1 млн.т. вантажів, що на 1,3% більше, ніж за 2002 рік. Вантажооборот зріс на 3,3% і досяг 398,1 млрд. тоннокілометрів.У 2004 році перевезено 983,0 млн. тонн вантажу, що на 21 % більше січня – листопада 2002 року. Оборот підприємств оптової торгівлі за 2003 рік становив 290,8 млрд. грн. Фізичний обсяг оптового товарообороту порівняно з 2002 роком збільшився на 6,2%. Оборот роздрібної торгівлі за 2004 рік становив 65,6 млрд. грн. або на 16,4% більше обсягів 2003 року. У 2004 році продовжувалася позитивна тенденція нарощування обсягів сільськогосподарського виробництва, хоча темпи зростання знизилися. Виробництво сільськогосподарської продукції проти 2002 року зросло на 1,9%. Середні ціни продажу сільськогосподарської продукції зросли на 20%, у тому числі на продукцію рослинництва – на 33%, продукцію тваринництва – 4% На підприємствах хімічної та нафтохімічної промисловості обсяги виробництва зросли проти 2003 р. на 6,5%. Істотно зріс індекс інфляції у 2003 році порівняно з 2002 роком. Номінальні доходи населення за січень-листопад 2003 року порівняно з відповідним періодом збільшились на 21,8%.За січень-жовтень 2004 порівняно з 2003 роком підвищився на 11,8 %.Середньомісячний розмір реальної заробітної плати у січні-листопаді 2003 року перевищував цей показник у 2002 році на 18,4%. У 2004 році збільшилась середня зарплата на 22,75 в порівнянні з 2003 роком. За 11 місяців 2003 року заборгованість із виплати заробітної плати зменшилась на 3,8%, або на 95,3 млн. грн. Найбільш інвестиційно привабливими залишаються: харчова промисловість та перероблення сільгоспродуктів (16,9% від загального обсягу інвестування), оптова торгівля і посередництво у торгівлі (15,8%), фінансова діяльність (7,6%), транспорт (7,3%). Станом на 01.01.2003 р. в Україні зареєстровано 4689 суб`єктів господарювання, що займають домінуюче становище на 558 загальнодержавних та 6391 регіональних товарних ринках. Суттєву їх частку (близько 45%) становлять суб`єкти природних монополій. У будівництві відбулось пожвавлення, цьому сприяло поліпшення ситуації з оплатою виконаних робіт. Так, до кінця 2004 року замовниками оплачено 88% загального обсягу виконаних робіт, що у 2 рази більше, ніж у 2003 році. Отже, у економіці України намітились зрушення, які позитивно вплинули на діяльність даного підприємства. Так у 2004 році, порівняно з 2002 р., збільшився обсяг виробництва в оптових і діючих цінах поточного року, зросла рентабельність виробництва, підвищилась продуктивність праці, зріс прибуток від реалізації.

Таблиця 2.1 – Факторний аналіз

Індекс обсягу продукції в оптових цінах дорівнює добутку індексу ціни одиниці продукції на індекс фактично виробленої продукції у натуральному виразі: 1,18=1,15*1,025 (2002-2003) 0,91=1,087*0,84 (2003-2004) визначимо вплив кожного фактору на зміну обсягу товарної продукції в оптових цінах в абсолютному виразі.

Зміна за рахунок фактично виробленої продукції в натуральному виразі:

Загальний абсолютний приріст обсягу товарної продукції в оптових цінах підприємства становив:

Оцінимо вплив даних факторів у відносному виразі:

Темп приросту обсягу товарної продукції за рахунок впливу оптових цін одиниці продукції буде:

Темп приросту обсягу товарної продукції в оптових цінах за рахунок впливу фактично виробленої продукції буде:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 138; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.97.235 (0.182 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0,03*=135,4 (тис.грн) (2002-2003)

0,03*=135,4 (тис.грн) (2002-2003) 0,02*23064=461,28 (тис.грн) (2003-2004)

0,02*23064=461,28 (тис.грн) (2003-2004) 0,2*1357=271,4 (тис.грн) (2002-2003)

0,2*1357=271,4 (тис.грн) (2002-2003) 135,4+271,4=406,8 (тис.грн) (2002-2003)

135,4+271,4=406,8 (тис.грн) (2002-2003) =(Ixw-1)*100=(1,18-1)*100%=18%

=(Ixw-1)*100=(1,18-1)*100%=18% =(Ixw-1)*100=(0,91-1)*100%=-9%

=(Ixw-1)*100=(0,91-1)*100%=-9% =(Ixw- Iw)*100=(1,18-1,025)*100%=15,5%

=(Ixw- Iw)*100=(1,18-1,025)*100%=15,5% =(Ixw- Iw)*100=(0,91-0,84)*100%=7%

=(Ixw- Iw)*100=(0,91-0,84)*100%=7% (Iw-1)*100=(1,025-1)*100%=2,5%

(Iw-1)*100=(1,025-1)*100%=2,5% (Iw-1)*100=(,84-1)*100%=-16%

(Iw-1)*100=(,84-1)*100%=-16%