Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функции банковского капиталаСодержание книги

Поиск на нашем сайте

Основные функции банковского капитала: . Основная защитная функция реализуется с помощью обеспечивает защиту интересов вкладчиков и поглощения возможных убытков. . Регулирующая функция связана в успешном функционировании банков. . Оперативная функция банковского капитала создает нормативную основу роста для активов банка, то есть расширяется возможности его деятельности. Поэтому у кредитных организаций банковский капитал может быть намного меньше, чем банков, у которых деятельность подвергается повышенным риском. Правила, которых касается обеспечения нормального функционирования банка, требуют минимального размера уставного капитала. Эти требования, необходимые для получения лицензии на осуществление банковских операций; ограничения на активы, отражаемые по покупке активов другого банка; максимальный размер риска на одного кредитора и заемщика. В международной практике используется Единая методика расчета капитал банка, принятой в 1988 году в городе Базель (Basel договора) и решение, принятое в 1997 году Базельским Комитетом по банковскому надзору, в соответствии с которым Банк капитала должна быть рассчитана с учетом рыночных рисков. Соглашение о международной унификации расчета стандартам капитала и капитала устанавливает единообразие в определении структуры капитала I и II уровня. Капитал I уровня - базовый или основной - включает: бессрочные некумулятивные привилегированные акции; оплаченный акционерный капитал - обыкновенные акции; доходы от продажи обыкновенных акций сверх их номинальной стоимости первым держателям; открытые резервы, формируемые из чистой прибыли; публикуемый нераспределенный остаток прибыли. В соответствии с действующими нормативными положениями РФ в состав банковского капитала I уровня, используемого при расчете обязательных экономических нормативов, включают: стоимость безвозмездно полученного имущества; уставный, резервный фонды и эмиссионный доход; нераспределенную прибыль, подтвержденную аудиторами. фонды накопления; Капитал I уровня уменьшается на величину допущенных убытков, остаточную стоимость нематериальных активов, выкупленных собственных акций. Капитал II уровня включает: переоценку основных фондов; привилегированные акции, не включенные в капитал банка I уровня; переоценку основных фондов; резервы по кредитам I группы; субординированный кредит. переоценку основных фондов; уставный капитал (паевой у не акционерных банков); Капитала II уровня то есть величина дополнительного капитала не должна быть больше основного, базового капитала, а субординированный долг не должен превышать 50% капитала I уровня. Для покрытия рыночных рисков существует еще и капитал III уровня. Капитал III уровня состоит из краткосрочного субординированного долга (не менее 2-х лет) и он не должен превышать 250% капитала I уровня. [6] Активы банка исчисляются с учетом: рыночных рисков. кредитного риска; риска операций по срочным сделкам; Виды банковского капитала

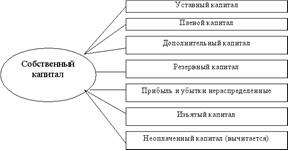

В банковской практике различают: · уставный; · акционерный; · паевой; · резервный; · объявленный; · оплаченный капитал. Схема банковского капитала выглядит следующим образом как показано на рисунке 2.

Рис. 2 Схема банковского капитала

1. Уставный капитал - это организационно-правовая форма капитала, величина которого определяется учредительным договором о создании банка и закрепляется в его уставе. Уставной капитал включает номинальной стоимости акции и акции, выпущенные и была создана для эмиссии акций при учреждении акционерного банка и взносов участников акции не являются Акционерный Банк. Уставный капитал банка на основании его ресурсов складывается из взносов юридических и физических лиц - участников, т.е. акционеров или акционеров банка. Уставный капитал банка и непосредственно в составе собственного капитала выполняет цепь очень важных функций: на первом этапе работы банка он выступает в роли стартовых средств, для первоочередных расходов; в период роста, банк нуждается в дополнительном капитале для создания новых мощностей, и с этой целью банки прибегают к привлечению новых участников - пайщиков или акционеров, т.е. к максимизации своего уставного капитала; наличие солидного капитала создает и укрепляет доверие клиентов к банку. Впрочем, эту функцию нельзя воспринимать прямолинейно; капитал является регулятором деятельности банка, в том числе ограничителем неоправданно быстрого роста его операций и соответствующих рисков; капитал играет роль амортизатора, поглощая ущерб от потери текущих убытков, что позволяет банку продолжать работу даже в случае относительно крупных непредвиденных убытков или чрезвычайных расходов. . Паевой капитал - банковский капитал, созданная в виде общества с ограниченной ответственностью, то есть не акционерного банка. Капитал формируется за счет поступлений из долей участников банка в денежной форме в валюте Российской Федерации и материальные активы. Выделяют паевой - оплаченный, то есть внесенные участниками банка доли на соответствующий счет в банке, и зарегистрированный, то есть утвержденный соответствующим Департаментом ЦбРФ капиталы. Учитывается в пассиве банка на отдельном счете «Уставный капитал не акционерных банков» с разбивкой по собственникам долей. Участники банка на сумму внесенных долей получают дивиденды в процентах от суммы пая (доли). Размер дивидендов ежегодно определяется собранием участников банка. Увеличение паевого может происходить за счет привлечения новых участников, капитализации собственных средств банка и дивиденды. На выходе участников из банка или ликвидации депонированных акций, возвращаются их владельцам в порядке, установленном Уставом банка и Гражданского кодекса Российской Федерации. . Акционерный капитал - банковский капитал, созданная в виде акционерного общества. Образуется при продаже акций банка-эмитента. Акционерный капитал состоит из привилегированных и обыкновенных акций. При продаже акций по цене выше чем их номинальной стоимости, акционерный банк получает учредительскую прибыль, который является важнейшей частью акционерного капитала. Выделяют оплаченный и уставный капитал. Акционерный капитал учитывается в пассиве баланса банка на счетах «Уставный капитал акционерных банков, сформированный за счет обыкновенных акций» и «Уставный капитал акционерных банков, сформированный за счет привилегированных акций» в разрезе собственников акций. Увеличение акционерного капитала происходит при капитализации нераспределенной прибыли прошедших лет и других собственных средств банка, дивидендов и дополнительного выпуска акций. Ниже на рисунке 3 указана структура акционерного капитала.

Рис. 3 структура акционерного капитала

. Объявленный капитал - банковский капитал, указанный в учредительных документах при его создании либо в письме-уведомлении Главному управлению ЦБРФ или проспекте эмиссии при последующем увеличении суммы уставного банковского капитала. При увеличении уставного капитала с помощью дополнительного выпуска акций акционерными банками или внесения долей участниками не акционерного банка объявленный капитал будет равен сумме эмиссий акций или сумме прироста уставного капитала не акционерного банка. Объявленный капитал вновь создаваемого банка не может быть ниже минимальной величины уставного капитала, необходимой для его регистрации и получения лицензии на банковскую деятельность. . Резервный капитал - это часть собственных средств коммерческого банка, образуемая за счет отчислений от чистой прибыли. Необходимость создания резервного капитала диктуется неустойчивостью рыночной конъюнктуры и задачами обеспечения финансовой устойчивости коммерческих банков. Он используется для покрытия потерь по операционной деятельности банка, пополнения уставного капитала, выплаты дивидендов по привилегированным акциям в случаях, когда прибыли текущего года оказывается недостаточно для этих целей. Порядок пополнения и использования резервного капитала определяется Положением о распределении прибыли, утверждаемым собранием акционеров (участников) банка. В балансе банка учитывается по пассиву на отдельном счете «Резервный фонд». . Оплаченный капитал - фактически внесенные или перечисленные акционерами или участниками банка суммы материальных активов и денежных средств в уплату акций или долей в соответствии с заключенными договорами на приобретение определенного количества акций или долей при формировании уставного банковского капитала. Оплаченный капитал учитывается в пассиве баланса банка на счетах «Уставный капитал акционерных банков, сформированный за счет обыкновенных акций»; «Уставный капитал акционерных банков, сформированный за счет привилегированных акций»; «Уставный капитал не акционерных банков». Неоплаченные акционерами и участниками банка сумма капитала учитывается на внебалансовых счетах «Неоплаченная сумма уставного капитала акционерного банка» и «Неоплаченная сумма уставного капитала не акционерного банка». По мере оплаты выпущенных банком акций и поступления средств в оплату долей неоплаченная сумма капитала, учитываемая на внебалансовых счетах, снижается, а сумма оплаченного капитала увеличивается по соответствующим балансовым счетам. При полной оплате объявленной суммы капитала внебалансовые счета по учету неоплаченной части капитала закрываются. Сумма капитала, учитываемая по счетам уставного капитала окажется равной оплаченному капиталу. [5]

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 160; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.107.144 (0.005 с.) |