Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банковские карты и операции с ними. Электронные деньгиСодержание книги

Поиск на нашем сайте

Безналичный денежный оборот – часть совокупного денежного оборота с использованием безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90 % всего совокупного денежного оборота, в России его доля значительно меньше. С посредничеством в кредите тесно связана такая функция банков как посредничество в платежах. С этой целью внедряются электронные системы расчетов, вводятся пластиковые карточки, открываются корреспондентские счета. Поэтому с функцией посредничества в платежах тесно смыкается такая важнейшая функция банков как функция создания денег. Создание денег – это создание платежных средств, и оно тесно связано с депозитной и кредитной деятельностью банка. Банк может их и уничтожать. Например, если погашение кредита заемщиками осуществляется путем списания денег с их депозитных счетов, то в данном случае общая масса денег сокращается. Преимущества электронных денег: 3. издержки их выпуска и обращения для государства неизмеримо малы по сравнению с издержками выпуска и обращения наличных денег. 4. безналичные деньги существуют в виде записей по счетам, позволяет государству отслеживать и контролировать их движение. 5. применение безналичных денег участниками хозяйства (особенно при проведении платежей на крупные суммы) позволяет им сократить затраты, связанные с хранением, охраной, перевозкой денег и т.д. и значительно ускорить сами расчеты. Банковская карта главная разновидность платежных карт. Это документ изготовленный из пластика согласно международным стандартам. С ее помощью можно оплатить покупки в торговой сети, а так же снять наличные деньги со счета в банке. Основные участники расчетов на основе банковских карт явл-ся: 1. организация – эмитент карты кот-я осуществляет ее выпуск, открытие карточных счетов, РКО. В качестве эмитента карт в РФ может выступать кредитная орг-ия резидент. 2. держатели карт – юр. и физ. лица имеющие карточные счета в банке. 3. торгово-сервисные орг-ии обслуживающие карты на основе договора с БАНК-ЭКВАЙРЕР (англ. bank acquirer) — обслуживающий банк, который принимает данные о трансакциях от фирм — акцептантов платежных карточек, направляет их в соответствующую систему взаимообмена, а также осуществляет расчеты по этим трансакциям с обслуживаемыми им фирмами-акцептантами.

4. процессинговый центр – орг-я осуществляющая информационное и технологическое взаимодействие м/у участниками расчетов платежными картами. Располагает информацией о состоянии карточных счетов владельцев, обрабатывает и рассылает участникам расчетные данные по операциям с банковскими картами. 5. Расчетный агент – кр.орг., кот. на основе данных, полученных из процессингового центра осуществляет взаиморасчеты м/у банком эмитентом и банком эквайрером. Для этого м/у данными банками д/б корреспондентские отношения. + от исп-ия банк.карт: удобство в использовании ср-в; защищенность ср-в хранящихся на счете; быстрота совершения расчетных операций; возможность получения бан-ого кредита. "-" недостаточно развита сеть предприятий торговли принимающих банковские карты; низкий уровень доходов населения и привычка рассчитываться наличными.

Банки широко применяют для этого различные системы передачи электронных платежных сообщений, например, систему SWIFT, а их клиенты – предприятия и граждане – пластиковые карты, системы «Банк-клиент» и другие.

Понятия денежной базы и денежной массы. Основные денежные Агрегаты

Денежная масса является важнейшим показателем денег в обращении, включает совокупный объем денежных средств – наличных и безналичных, который на данный момент находится в обращении, принадлежит различным экономическим субъектам. Может включать и другие высоколиквидные финансовые активы, (депозитные сертификаты крупных коммерческих банков, краткосрочные казначейские векселя, сберегательные облигации казначейства). Денежная масса – это неоднородный по своей структуре показатель. Для характеристики структуры денежной массы используются денежные агрегаты Денежный агрегат – это статистический показатель, характеризующий объем и структуру денежной массы. М0 – это денежная база, включающая в себя: · Наличные деньги в обращении (банкноты, монеты, казначейские билеты); · Денежные средства в кассах банков. М1 – это сумма денежной базы и средств на текущих счетах и счетах до востребования.

М2 – это сумма М1 и срочных и сберегательных вкладов в банк. (В РФ М2 включает в себя также все вклады в иностранной валюте). М3 – это сумма М2 и сберегательных сертификатов в специальных банковских учреждениях. М4 – это сумма М3 и акций, облигаций, депозитных сертификатов коммерческих банков, юридических и физических лиц. (В США: М1 – это наличные, чековые депозиты и т.д.; М2 – это сумма М1 и нечековых сберегательных депозитов, срочных вкладов в банк, операции РЕПО, однодневных долларовых депозитов резидентов США, средств на счетах заемных фондов; РЕПО (сделки с обязательством выкупа) – это покупка ценных бумаг с обратным выкупом-продажей. М3 – это сумма М2 краткосрочных государтсвенных облигаций, срочных евродолларовых резидентов, депозитов в зарубежных филиалах американских банков. L – это сумма М3 и казначейских ценных бумаг и банковских акцептов вне банковской системы.) Для анализа состояния денежного обращения, помимо структуры и объема денежной массы, используются следующие показатели: · V обращения денег -характеризует интенсивность движения денег как средства обращения и средства платежа, т.е. отражает количество сделок, которое обслуживает каждая денежная единица в течение года;

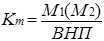

· Коэффициент монетизации – показывает отношение денежной массы к валовому национальному продукту, отражает насыщенность экономики деньгами;

· Коофициент наличности – отображает долю наличных денег в денежной массе.

В РФ в качестве основного денежного агрегата, используемого при расчете текущих макроэкономических показателей, используется агрегат М2. Скорость обращения денежной массы в РФ определяют: · скорость возврата денег в кассы учреждений ЦБ РФ как отношение суммы поступлений денег в кассы банка к среднестатистической массы денег в обращении; · скорость обращения денег в налично-денежном обороте, которая исчисляется как отношение суммы поступлений и выдачи наличных денег к среднегодовой массе денег в обращении. Денежная база - совокупность тех обязательств центрального банка по отношению к частному сектору, которые он имеет возможность контролировать. Компонентами:банкноты и монеты, находящиеся у населения и в кассах банков; денежные средства коммерческих банков, депонированные в центральном банке в форме обязательных резервов. В РФ ден.база в узком представлении = М0 (наличные деньги в обращении) + денежные средства в кассах банков и обязательные резервы банков в Банке России. Денежная база в широком определении =узкое представление+ средства коммерческих банков на корреспондентских счетах в ЦБ. Источниками роста - увеличение чистых международных резервов ЦБ; объем их чистых внутренних активов. Обязательные резервы ком.банков в Банке России – это %-ые отчисления от объема привлеченных ден.средств коммерч.банками, которые хранятся на кор.счетах коммерч.банка в ЦБ (это один из инструментов ден.политики). Связь денежной базы и денежной массы через механизм денежного мультипликатора. Банк России ежегодно в рамках денежно-кредитной политики устанавливает ориентиры роста денежной массы, которые рассчитываются с учетом динамики ВВП и прогнозируемого роста потребительских цен в предполагаемом периоде. Эмиссионно-кассовое регулирование наличной денежной массы в обращении включает в себя не только выпуск и изъятие денег из обращения, но и их перераспределение между территориями и регионами страны в зависимости от потребностей экономики. Функцию эмиссионно-кассового регулирования денежной массы в регионах выполняют расчетно-кассовые центры при Головных территориальных управлениях ЦБ РФ. В них по его разрешению создаются резервные фонды денежных знаков и монет.

В процессе регулирования объема денежной массы определяется покупательная способность денег, от которой зависит качество выполнения деньгами функции меры стоимости и средства накопления.

|

|||||||

|

|

Последнее изменение этой страницы: 2019-12-15; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.40.234 (0.01 с.) |