Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Перегляд або друк вихідного документаСодержание книги

Поиск на нашем сайте

Для перегляду або друку створеного локального кошторису вихідне положення – екран Ф125 Список локальных смет (якщо мова йде про об’єктний, зведений кошторисний розрахунок або договірну ціну – див. наступні розділи).

Виникає вікно Ф016, в якому показано документ в такому виді, як він буде роздрукований.

У лівому верхньому куті є „кнопки”

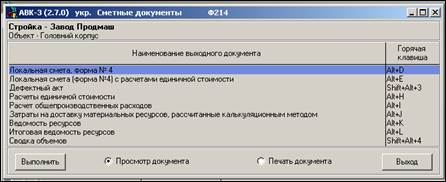

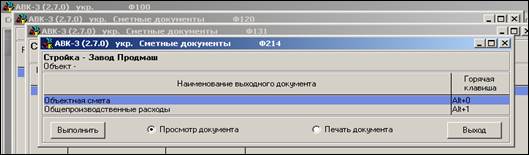

Створення об’єктного кошторису, Його перегляд або друк Один чи кілька створених локальних кошторисів автоматично формують об’єктний кошторис. Вихідне положення – вікно Ф131 Список объектов.

Виникає вікно Ф214 в якому наведено перелік документів, які можна переглянути і розпечатати – об’єктний кошторис і загальновиробничі витрати.

Далі виконувати дії кроку 3 розділу 5. Таким чином створюються, коригуються і роздруковуються об’єктні кошториси у главах 2–6.

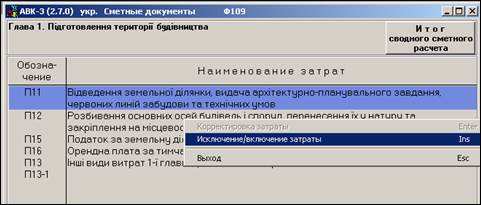

Створення зведеного кошторисного розрахунку Вартості будівництва

Вихідне положення – вікно програмного комплексу Ф120 Список строк.

Виникає вікно Ф105 Общий состав затрат. Уключення до складу зведеного кошторисного розрахунку необхідних витрат здійснюється наступним чином:

Стаття витрат П11 позначається червоною „галочкою”. Це означає, що тепер вона включена у розрахунок глави 1. Те, що позначення П11 висвітлюється червоним кольором, означає, що потрібно ввести якусь інформацію.

Знову виникає вікно Ф105 Параметры прочих затрат. Для розрахунку у складі зведеного кошторису інших витрат слід виконувати кроки 9 – 15.

Повернулися у вікно Ф120 Список строек. Відмічені статті витрат автоматично будуть вирахувані.

Створення договірної ціни

Склад договірної ціни

8.1.1 Договірна ціна – це вартість підрядних робіт, за яку підрядна організація, визначена виконавцем робіт, згодна виконати об’єкт замовлення [1]. Для розрахунку договірної ціни замовник надає претенденту (виконавцю робіт): – відомість обсягів робіт, що пропонуються, відомість ресурсів до неї з відповідними цінами або без них; – проектно-кошторисну документацію у повному обсязі. 8.1.2 Згідно з п. 2.2.3 [1] до договірної ціни включаються безпосередні витрати на спорудження об’єкта замовлення (прямі й загальновиробничі) та супутні витрати на будівництво у цілому (як прямі, так і загальновиробничі). До супутніх витрат належать витрати на: – підготовку території будівництва; – зведення й розбирання титульних тимчасових будівель і споруд; – додаткові витрати, пов’язані з виконанням БМР у зимовий та літній періоди, якщо таке планується проектом організації будівництва. За необхідності до супутніх витрат можуть включатися (за погодженням із замовником) такі витрати: – на перевезення працівників будівельно-монтажних організацій (БМО) автотранспортом; – на відрядження працівників БМО на об’єкти будівництва; – доплати працівникам у зв’язку з затратами часу на проїзд від місця розміщення БМО (збірного пункту) до об’єкта будівництва і назад тощо. 8.1.3 Поточні ціни на матеріально-технічні ресурси при складанні договірної ціни підрядник приймає на підставі власного банку даних [1, п. 3.2.5]. Вид кошторисних цін на будівельні матеріали, вироби і конструкції – „франко-будівельний майданчик”, тобто з урахуванням, крім відпускної ціни виробника, ще й витрати на тару, упаковку та реквізит, транспортні витрати і заготівельно-складські. Транспортні витрати визначаються на підставі відстані перевезень і діючих тарифів, а якщо перевезення буде здійснюватися власним транспортом підрядника, – на підставі калькуляцій транспортних витрат на 1 т-км відповідним транспортним засобом. 8.1.4 Заробітна плата у складі прямих витрат визначається на основі нормативних трудовитрат на певний обсяг робіт за ресурсними елементними кошторисними нормами і вартістю людино-години, яка відповідає середньому нормативному розрядові цих робіт, або за середнім розрядом робіт за об’єктами в цілому [1, п.3.2.6]. За будовами і об’єктами, будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ і організацій державної власності, визначається з урахуванням середнього по будівництву рівня заробітної плати на одного працівника в режимі повної зайнятості та рекомендацій Держбуду. 8.1.5 Вартість експлуатації будівельних машин і механізмів у складі прямих витрат підрядник визначає виходячи з нормативного часу роботи машин, необхідного для виконання повного обсягу робіт, та вартості експлуатації машин за одиницю часу (машино-годину) в поточних цінах [1, п. 3.2.7]. 8.1.6 Загальновиробничі витрати у складі договірної ціни підрядник визначає виходячи зі структури цих витрат, що склалися в підрядній організації за попередній період [1, п. 3.2.8]. 8.1.7 Вартість супутніх витрат, які плануються на об’єкті замовлення, визначаються на підставі чинного законодавства, даних проекту, вихідних даних замовника, умов виконання будівельно-монтажних робіт, розташування БМО стосовно майданчика будівництва тощо.

Створення договірної ціни Вихідне положення – вікно програмного комплексу Ф120 Список строек.

Таким же чином слід виключити з розрахунків витрати, що не відносяться до витрат підрядника, до Г17 включно.

Далі див. крок 4 розділу 5. 9 складання акта здавання виконаних

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 305; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.19.124 (0.009 с.) |

і натиснути на

і натиснути на

, натиснувши які можна відправити документ у друк, відправити і зберегти у файл на будь-який електронний носій чи змінити масштаб перегляду документа

, натиснувши які можна відправити документ у друк, відправити і зберегти у файл на будь-який електронний носій чи змінити масштаб перегляду документа більш універсальна, ніж

більш універсальна, ніж  . Використання її, крім перегляду документа, дозволяє також друк і виведення документа у файл (для наступної роботи з текстом у редакторі Word або друку документа на іншому принтері, підключеному до комп’ютера без програмного комплексу АВК-3)

. Використання її, крім перегляду документа, дозволяє також друк і виведення документа у файл (для наступної роботи з текстом у редакторі Word або друку документа на іншому принтері, підключеному до комп’ютера без програмного комплексу АВК-3)

і натиснути на

і натиснути на