Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

До використання програмного комплексу АВК-3Содержание книги

Поиск на нашем сайте Посібник До використання програмного комплексу АВК-3 Для визначення вартості будівництва (для кошторисників-початківців)

Полтава Видавництво ПолтНТУ УДК 69.003.12 (07) П 61 ББК 65.9 (4Ук) 31я7

Рецензенти: Ж.М. Бовкун, головний інженер ДП ДПІ „Міськбудпроект”, В.В.Биба. к.т.н., доцент кафедри економіки підприємства

Рекомендовано до друку науково-методичною радою Полтавського національного технічного університету імені Юрія Кондратюка, протокол № … від … ………… 2009 р.

Васюта В.Б. – к.т.н., доцент кафедри економіки підприємства, Оченаш В.А., ст. викладач кафедри економіки підприємства, Петраш С.С. – ст. викладач кафедри економіки підприємства: Посібник до використання програмного комплексу АВК-3 для визначення вартості будівництва (для кошторисників-початківців). – Полтава: Видавництво ПолтНТУ, 2009. – 64 с.

ББК 65.9 (4Ук) 31я7

У посібнику викладено алгоритм використання програмного комплексу АВК-3 для автоматизованого випуску кошторисної документації, яка застосовується в будівельному виробництві. Посібник містить основні правила роботи з АВК-3 на різних етапах створення кошторисної документації, включаючи використання укрупнених показників кошторисної вартості будівництва об’єктів різ-ного господарського призначення.

© Васюта В.Б., Оченаш В.А., Петраш С.С.

ВСТУП Посібник призначений на допомогу працівникам будівельно-монтажних організацій, що самостійно освоюють програмний комплекс АВК-3 як початковий рівень користування. Він також може бути корисним студентам для визначення ціни будівельної продукції (кошторисної вартості будівництва) на час виконання курсових робіт і дипломних проектів. Програмний комплекс АВК-3, орієнтований на „Правила визначення вартості будівництва” (ДБН Д. 1.1-1-2000) [1,2], призначений для автоматизованого випуску ресурсної вартісної документації, яка використовується в будівельному виробництві: - в інвесторських кошторисах (підсистема „Кошторисні документи”); - у договірних цінах контрактів (підсистема „Договірна ціна”); - під час виконання будівельних робіт (підсистема „Підрядник”). Використання програмного комплексу АВК-3 передбачає наявність у користувача певного мінімуму знань і практичних навичок роботи з персональним комп’ютером, а також знання системи ціноутворення у будівництві [4]. Користувач повинен мати чітке уявлення про суть таких понять, категорій, термінів, скорочень: - об’єкт, будова; - кошторисна вартість будівництва (КВБ), склад її витрат; - кошторисна вартість будівельно-монтажних робіт (КВ БМР), склад їх витрат; - прямі витрати ((ПВ), їх складові; - загальновиробничі витрати (ЗВВ), їх склад і визначення; - ресурсні елементні кошторисні норми (РЕКН) на будівельні роботи, їх склад, призначення, правила користування; - одиничні розцінки на будівельно-монтажні роботи, їх склад, види (закриті й відкриті, основні й додаткові, елементні й укрупнені), призначення, правила користування; - збірники кошторисних цін на матеріали, вироби і конструкції, їх склад, призначення, правила користування; - локальний кошторис (ЛК) за формою №4 на окремі види будівельно-монтажних робіт, його призначення, правила складання; - локальний кошторис (ЛК) за формою №5 на придбання технологічного устаткування, його призначення, правила складання; - загальновиробничі витрати (ЗВВ); - об’єктний кошторис (ОК), його призначення, правила складання; - зведений кошторисний розрахунок (ЗКР) вартості будівництва, його призначення, склад витрат, правила складання; - договірні ціни (ДЦ), їх види, призначення, правила складання; - акти виконаних будівельно-монтажних робіт за формою КБ-2. послідовність створення кошторисної документації за допомогою АВК-3:

Формування розрахунків та кошторисів проводиться в діалоговому режимі, тобто користувач послідовно створює на екрані монітора позиції кошторису (і вносить до них необхідні корективи, якщо це необхідно). Курсивом виділено назви опцій, команд та рекомендацій, наведених російською мовою у програмному комплексі АВК-3 редакції 2.7.0. Подання до друку всіх документів, створених за допомогою АВК-3, передбачено на аркушах формату А-4 альбомної або книжної орієнтації. кошториси, розрахунки й пояснювальні записки до них можна зберігати на електронних носіях і роздруковувати на принтерах різних типів. Засвоєння викладених у „Посібнику…” основних дій користувача при складанні кошторисної документації дає змогу надалі самостійно вивчати і застосовувати багато інших можливостей програмного комплексу АВК-3, користуючись рештою його функцій. Створення будови

Вихідне положення – головний екран програмного комплексу після його активації:

Знову виникає вікно Ф120 Список строек. Тепер у ньому записано найменування будови.

Етап створення будови завершено. Локальний кошторис складається у поточних цінах на всі види ресурсів. Тому на стадії створення об’єкта необхідно відредагувати середньомісячну заробітну плату робітників-будівельників і робітників, що обслуговують будівельні машини й механізми, рекомендовану Держбудом на поточний момент часу (відповідно до діючої тарифної сітки).

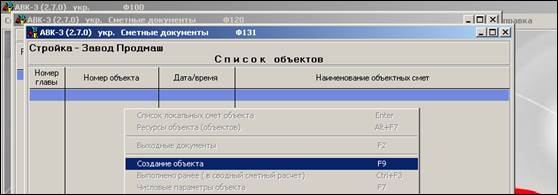

Створення об’єкта будови

Вихідне положення – екран програмного комплексу Ф120 Список строек

Виникає Ф131 Список объектов, у якомузаписана назва об’єкта у главі 2 – „Головний корпус”

Якщо в складі будови є декілька об’єктів у різних главах, їх можна заздалегідь унести у список об’єктів Ф131, повторюючи кроки 1-5.

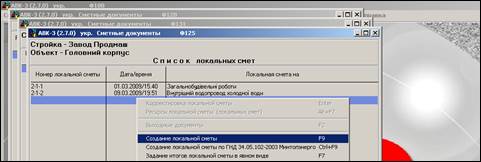

Після повернення у вікно Ф131 Список объектов (крок 7) об’єкт створено, і настала черга створення списку локальних кошторисів. За формою №5

Вихідне положення – вікно програмного комплексу Ф125 Список локальных смет.

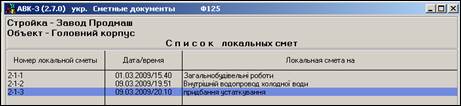

Виникає Ф125 Список строк із назвою локального кошторису „ Приобретение оборудования”

Вибраний вид устаткування автоматично заноситься у локальний кошторис за формою №5 (вікно Ф119). Залишається проставити кількість одиниць устаткування згідно зі специфікацією, наприклад, 3. Натиснути наEnter Для врахування інших видів устаткування відповідно до специфікації потрібно повторити кроки 6 – 10.

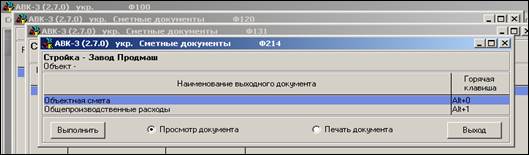

Його перегляд або друк Один чи кілька створених локальних кошторисів автоматично формують об’єктний кошторис. Вихідне положення – вікно Ф131 Список объектов.

Виникає вікно Ф214 в якому наведено перелік документів, які можна переглянути і розпечатати – об’єктний кошторис і загальновиробничі витрати.

Далі виконувати дії кроку 3 розділу 5. Таким чином створюються, коригуються і роздруковуються об’єктні кошториси у главах 2–6.

Вартості будівництва

Вихідне положення – вікно програмного комплексу Ф120 Список строк.

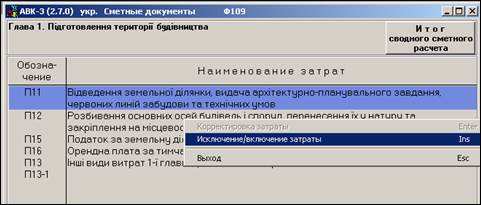

Виникає вікно Ф105 Общий состав затрат. Уключення до складу зведеного кошторисного розрахунку необхідних витрат здійснюється наступним чином:

Стаття витрат П11 позначається червоною „галочкою”. Це означає, що тепер вона включена у розрахунок глави 1. Те, що позначення П11 висвітлюється червоним кольором, означає, що потрібно ввести якусь інформацію.

Знову виникає вікно Ф105 Параметры прочих затрат. Для розрахунку у складі зведеного кошторису інших витрат слід виконувати кроки 9 – 15.

Повернулися у вікно Ф120 Список строек. Відмічені статті витрат автоматично будуть вирахувані.

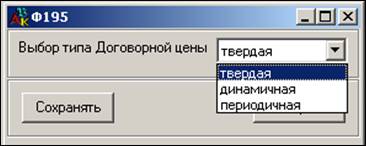

Створення договірної ціни

Склад договірної ціни

8.1.1 Договірна ціна – це вартість підрядних робіт, за яку підрядна організація, визначена виконавцем робіт, згодна виконати об’єкт замовлення [1]. Для розрахунку договірної ціни замовник надає претенденту (виконавцю робіт): – відомість обсягів робіт, що пропонуються, відомість ресурсів до неї з відповідними цінами або без них; – проектно-кошторисну документацію у повному обсязі. 8.1.2 Згідно з п. 2.2.3 [1] до договірної ціни включаються безпосередні витрати на спорудження об’єкта замовлення (прямі й загальновиробничі) та супутні витрати на будівництво у цілому (як прямі, так і загальновиробничі). До супутніх витрат належать витрати на: – підготовку території будівництва; – зведення й розбирання титульних тимчасових будівель і споруд; – додаткові витрати, пов’язані з виконанням БМР у зимовий та літній періоди, якщо таке планується проектом організації будівництва. За необхідності до супутніх витрат можуть включатися (за погодженням із замовником) такі витрати: – на перевезення працівників будівельно-монтажних організацій (БМО) автотранспортом; – на відрядження працівників БМО на об’єкти будівництва; – доплати працівникам у зв’язку з затратами часу на проїзд від місця розміщення БМО (збірного пункту) до об’єкта будівництва і назад тощо. 8.1.3 Поточні ціни на матеріально-технічні ресурси при складанні договірної ціни підрядник приймає на підставі власного банку даних [1, п. 3.2.5]. Вид кошторисних цін на будівельні матеріали, вироби і конструкції – „франко-будівельний майданчик”, тобто з урахуванням, крім відпускної ціни виробника, ще й витрати на тару, упаковку та реквізит, транспортні витрати і заготівельно-складські. Транспортні витрати визначаються на підставі відстані перевезень і діючих тарифів, а якщо перевезення буде здійснюватися власним транспортом підрядника, – на підставі калькуляцій транспортних витрат на 1 т-км відповідним транспортним засобом. 8.1.4 Заробітна плата у складі прямих витрат визначається на основі нормативних трудовитрат на певний обсяг робіт за ресурсними елементними кошторисними нормами і вартістю людино-години, яка відповідає середньому нормативному розрядові цих робіт, або за середнім розрядом робіт за об’єктами в цілому [1, п.3.2.6]. За будовами і об’єктами, будівництво яких здійснюється із залученням бюджетних коштів або коштів підприємств, установ і організацій державної власності, визначається з урахуванням середнього по будівництву рівня заробітної плати на одного працівника в режимі повної зайнятості та рекомендацій Держбуду. 8.1.5 Вартість експлуатації будівельних машин і механізмів у складі прямих витрат підрядник визначає виходячи з нормативного часу роботи машин, необхідного для виконання повного обсягу робіт, та вартості експлуатації машин за одиницю часу (машино-годину) в поточних цінах [1, п. 3.2.7]. 8.1.6 Загальновиробничі витрати у складі договірної ціни підрядник визначає виходячи зі структури цих витрат, що склалися в підрядній організації за попередній період [1, п. 3.2.8]. 8.1.7 Вартість супутніх витрат, які плануються на об’єкті замовлення, визначаються на підставі чинного законодавства, даних проекту, вихідних даних замовника, умов виконання будівельно-монтажних робіт, розташування БМО стосовно майданчика будівництва тощо.

Створення договірної ціни Вихідне положення – вікно програмного комплексу Ф120 Список строек.

Таким же чином слід виключити з розрахунків витрати, що не відносяться до витрат підрядника, до Г17 включно.

Далі див. крок 4 розділу 5. 9 складання акта здавання виконаних Вихідні умови На момент складання акта здавання-приймання робіт за формою №КБ-2в за березень 2009 року із наведених у прикладі створення локального кошторису на загальнобудівельні роботи були виконані наступні обсяги робіт: а) земляні роботи – 100%; б) фундаменти – 100%; в) стіни – 20%.

Література

1 ДБН Д.1.1.1–2000. Правила визначення вартості будівництва (зі змінами, внесеними згідно з доповненням №3, затвердженим наказом Держбуду України від 07.05.2002 №80) // Цінотворення у будівництві. – 2002. – №5 – С.8 – 194. 2 Практика формування взаємовідносин у будівництві в умовах однорівневої системи ціноутворення: Збірник офіційних нормативних документів / Укл. А.В. Беркута, П.І. Губень, В.Г. Іванькіна, Т.О. Шарапова. – К.: НВФ „Інпроект”, 2002. – 320 с. 3 Методичні вказівки до визначення вартості будівництва з використанням програмного комплексу АВК-3 у складі економічної частини дипломних проектів для студентів будівельних спеціальностей усіх форм навчання / Укл. В.Б. Васюта, В.А. Оченаш. – Полтава: ПолтНТУ, 2005. – 27 с. 4 Посібник до визначення вартості будівництва при виконанні курсової роботи з дисципліни „Ціни і ціноутворення” для студентів економічних спеціальностей усіх форм навчання / Укл. В.А. Оченаш. – Полтава: ПолтНТУ, 2005. – 99 с. Васюта Вікторія Борисівна, Оченаш Віктор Андрійович, Петраш Світлана Станіславівна

посібник

до використання програмного комплексу АВК-3 для визначення вартості будівництва (для кошторисників-початківців)

Друк RISO Обл.-вид. арк. ….

Редакційно-видавничий відділ Полтавського національного технічного університету імені Юрія Кондратюка 36011, Полтава, просп. Першотравневий, 24 Свідоцтво про внесення суб’єкта видавничої справи до Державного реєстру видавців, виготівників і розповсюджувачів видавничої продукції Серія ДК, №3130 від 06.03.2008 р.

Віддруковано з оригінал-макета РВВ ПолтНТУ

Посібник до використання програмного комплексу АВК-3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 848; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.017 с.) |

і натиснути на

і натиснути на