Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт статьи затрат «Основная и дополнительная заработная плата прочего ППП»Содержание книги

Поиск на нашем сайте

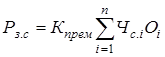

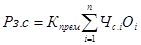

Кроме основных производственных рабочих в изготовлении продукции принимают участие и другие категории ППП: ИТР, управленческий персонал, вспомогательные рабочие. В связи с необходимостью исчисления налогов расчёт заработной платы по категориям работающих выделяется в отдельную статью (ст. 5). Затраты по этой статье можно рассчитать с помощью коэффициента (Кз.п), учитывающего соотношение заработной платы прочих категорий работающих (перечисленных выше) и заработной платы основных производственных рабочих (Кз.п можно принять равным 1,8-2,5) или исходя из численности ППП и тарифной ставки повременной оплаты труда. Расчёт основной и дополнительной заработной платы прочих категорий ППП производится по формуле 7.5.

или для вспомогательных рабочих – по формуле

где

Таблица 7.5 – Основная и дополнительная заработная плата прочего ППП

Расчёт основной и дополнительной заработной платы ИТР и управленческого персонала производится по формуле

где

Размер основной и дополнительной заработной платы прочего ППП определяется по формуле

т.е. Рз.ппп = 1348+ 252 = 1600 у.е. Расчёт статьи затрат «Отчисления в государственный фонд социальной защиты населения РБ»

Отчисления в фонд социальной защиты населения РБ производится со всех сумм выплат работающих в размере установленного норматива (Нс.з = 35%). Расчёт этого показателя производится по формуле

. .

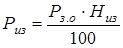

7.8. Расчёт статьи затрат «Расходы на подготовку и освоение производства»

Если расходы возмещаются не за счёт инновационного фонда, их размер определяется по формуле

где Рп.о = 424,43* 0,1 = 42,5 у.е.

Расчёт статьи затрат «Износ инструментов и приспособлений целевого назначения»

Затраты на возмещение износа специнструмента, спецоснастки и прочих специальных расходов определяются исходя из установленного норматива к основной заработной плате производственных рабочих (Низ = 15%). Расчёт затрат производится по формуле

Риз =424,43* 0,15 = 63,6 у.е.

Расчёт статьи затрат «Амортизационные отчисления основных производственных фондов»

Сумма амортизационных отчислений определяется исходя из балансовой (первоначальной) стоимости основных производственных фондов и норм амортизации. Расчёт амортизации (Ра), включаемой в себестоимость единицы продукции j -го наименования, производится по формуле

где 12 – если программа выпуска продукции задана на месяц. Из таблицы 5,3 видно, что сумма аммортизации приходящаяся на все изделия в год,12мес, составит 40,8

Расчёт статьи затрат «Общепроизводственные расходы»

Расчёт затрат по данной статье производится по формуле:

где Роп =424,43 * 0,9 = 382 у.е.

Расчёт статьи затрат «Общехозяйственные расходы»

Расчёт затрат по данной статье производится по формуле

, ,

где

Расчёт статьи затрат «Прочие производственные расходы»

В состав статьи “Прочие производственные расходы” включаются затраты на гарантийный ремонт и гарантийное обслуживание техники и другие виды затрат. В расчёте можно величину этих затрат определить укрупнённо, приняв Нпр равным 1% от суммы затрат (Спр) по всем предыдущим статьям:

Суммированием статей 1–14 получаем производственную себестоимость продукции (Спр).

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 391; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.195.30 (0.006 с.) |

, (7,5)

, (7,5) ,

, – коэффициент, учитывающий размер дополнительной заработной платы (

– коэффициент, учитывающий размер дополнительной заработной платы ( );

); –численность вспомогательных рабочих i -го разряда, чел.;

–численность вспомогательных рабочих i -го разряда, чел.; –эффективный фонд времени одного рабочего за плановый период, ч;

–эффективный фонд времени одного рабочего за плановый период, ч; –часовая тарифная ставка рабочего i -го разряда по повременной оплате труда, у.е.

–часовая тарифная ставка рабочего i -го разряда по повременной оплате труда, у.е. , (7,6)

, (7,6) – численность ИТР и управленческого персонала на i -й должности, чел.;

– численность ИТР и управленческого персонала на i -й должности, чел.; – месячный должностной оклад работника на i -й должности, у.е.;

– месячный должностной оклад работника на i -й должности, у.е.; – коэффициент, учитывающий премиальную надбавку к окладу (

– коэффициент, учитывающий премиальную надбавку к окладу ( = 1.4 * 1 * 180 = 252 у.е

= 1.4 * 1 * 180 = 252 у.е , (7,7)

, (7,7) у.е.

у.е. , (7,9)

, (7,9) – процент расходов на освоение производства

– процент расходов на освоение производства  .

. (7,10)

(7,10) , (7,11)

, (7,11) – сумма амортизационных отчислений по всем видовым группам основных производственных фондов (см. табл. 5.3), у.е.;

– сумма амортизационных отчислений по всем видовым группам основных производственных фондов (см. табл. 5.3), у.е.; у.е.

у.е. , (7,12)

, (7,12) – процент общепроизводственных расходов (

– процент общепроизводственных расходов ( – процент общехозяйственных расходов (

– процент общехозяйственных расходов ( у.е.

у.е.