Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возможные твердые курсы. противоречивость целей макроэкономического регулирования и проблема координации бюджетно-налоговой и денежно-кредитной политики.Содержание книги

Поиск на нашем сайте Возможные "твердые курсы" бюджетно-налоговой политики правительства: а) государственный бюджет, балансируемый ежегодно; б) государственный бюджет, балансируемый в более долгом периоде: - на циклической основе; - на функциональной основе. При стабилизации темпа изменения денежной массы ЦБ устанавливает на каждый год определенный уровень ее прироста и с помощью операций на открытом рынке, дисконтной политики или изменения нормы резервирования поддерживает стабильное денежное предложение. При такой политике кривая LM имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска Y2 соответствует более высокая ставка процента R2 (рис. 31.1).

Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег. При стабилизации процентной ставки ЦБ изменяет денежное предложение с помощью указанных инструментов таким образом, чтобы фактическая среднерыночная ставка процента приблизилась к избранному целевому ориентиру. Этот курс позволяет относительно сократить эффект вытеснения частных инвестиций, сопровождающий стимулирующую фискальную политику. В то же время стабилизация ставки процента позволяет относительно стабилизировать динамику валютного курса, так как при прочих равных условиях между этими переменными наблюдается положительная функциональная зависимость.Стабилизация ставки процента графически может изображаться в виде горизонтальной кривой LM, «зафиксированной» на уровне целевого ориентира R0 (рис. 31.2).

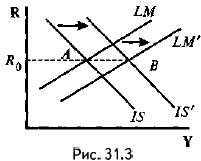

Если правительство и ЦБ успешно координируют свои действия, то стабилизация ставки процента может быть достигнута при традиционных наклонах кривых IS и LM и их скоординированных сдвигах (рис. 31.3):

Антиинфляционный потенциал курса на стабилизацию темпов изменения денежной массы выше, чем курса на стабилизацию рыночной ставки процента, однако в первом случае не удается избежать эффекта вытеснения. Курс на стабилизацию номинального ВВП обладает наибольшим антиинфляционным потенциалом, хотя практическая реализация такой политики осложняется тем, что ВВП изменяется со значительным временным лагом к любым мерам. Этот курс предполагает «фиксацию» вертикальной кривой LM на уровне избранного ориентира Y0 (рис. 31.4).

Если фактический номинальный ВВП оказывается выше заданного, то ЦБ с помощью мер кредитно-денежной политики снижает денежное предложение, что сопровождается снижением занятости и выпуска. Если фактический ВВП ниже заданного уровня, то ЦБ проводит кредитно-денежную экспансию. Колебания уровня занятости при такой политике могут оказаться значительными, хотя в более долгом периоде стабилизация выпуска предполагает и стабилизацию уровня безработицы. «Выпрямление» кривой LM, как правило, предполагает скоординированные действия ЦБ и правительства, так как кривая LM становится вертикальной при очень высоких ставках процента, которые сопровождаются минимизацией спекулятивного спроса на деньги и сохранением, по существу, только трансакционного спроса на деньги. Такое значительное повышение процентных ставок может быть достигнуто при долговом финансировании бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой ЦБ (рис. 31.5).

Описанный курс политики оказывается наиболее эффективным в ситуациях, когда снижение уровня инфляции становится первоочередной целью макроэкономического регулирования. Опыт многих стран свидетельствует, что заслуживает доверия политика ЦБ, которая обеспечивает низкий стабильный темп роста денежной массы. Однако такая политика несовместима с фискальной политикой правительства, ориентированной на значительный дефицит госбюджета. Эта несовместимость объясняется ограниченными возможностями долгового финансирования бюджетного дефицита и неизбежным усилением инфляционного давления даже в случае стабилизации темпа роста денежной массы. В условиях быстрого роста государственного долга экономические агенты не поверят обещанию ЦБ придерживаться низкого темпа роста денежной массы, а недоверие неизбежно дестабилизирует общую макроэкономическую ситуацию. Поэтому систематический контроль правительства за динамикой бюджетного дефицита является необходимым условием успешного проведения Центральным Банком антиинфляционной денежной политики.

|

||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 559; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.009 с.) |