Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операционно-результатные счетаСодержание книги

Поиск на нашем сайте

Операционно-результатные счета предназначены для учета доходов и расходов предприятия от различных видов деятельности и определения финансового результата от реализации активов предприятия. К основным операционно-результатным счетам относятся следующие активно-пассивные счета: 90 «Продажи»; 91 «Прочие доходы и расходы». Счет 90 «Продажи» предназначен для учета доходов и расходов от основной деятельности предприятия и определения финансового результата от реализации продукции, работ, услуг. Счет 91 «Прочие доходы и расходы» предназначен для учета доходов и расходов от прочих видов деятельности, в частности для определения финансового результата от реализации прочих активов предприятия (основных средств, нематериальных активов, материалов, ценных бумаг, валюты) (табл. 5.9). Таблица 5.9

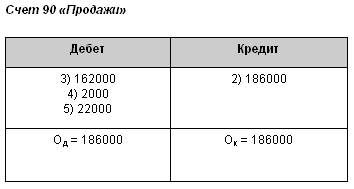

Счета 90 и 91 ежемесячно закрываются для определения финансового результата от реализации, поэтому они не имеют сальдо и в балансе не отражаются. Пример 5.10 Ведение учета реализации продукции на счете 90 «Продажи» В течение месяца отражены затраты, связанные с реализацией готовой продукции (табл. 1). Задание. Определить финансовый результат от реализации продукции. Таблица 1

Для определения финансового результата от реализации необходимо собрать и закрыть счет 90. Чтобы определить финансовый результат от реализации по счету 90, следует подсчитать сумму операций по дебету и кредиту, а затем выровнять обороты по максимальной сумме (табл. 2). Таблица 2

Если дополнительная сумма для выравнивания оборотов находится в дебете счета 90, то это сумма прибыли, которая списывается на счет 99 «Прибыли и убытки» следующей проводкой: Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки» Если дополнительная сумма будет стоять в кредите счета 90, то это убыток, который списывается следующим образом: Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» От реализации готовой продукции получена прибыль в сумме 22000 р., которая списывается на счет 99 следующей проводкой: Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки» Пример 5.11 Ведение учета реализации основных средств на счете 91 «Прочие доходы и расходы» В течение месяца отражены операции, связанные с реализацией основных средств (табл. 1). Задание. Определить финансовый результат от реализации основных средств.

Таблица 1

Для определения финансового результата от реализации основных средств необходимо собрать и закрыть счет 91 (табл. 2). Таблица 2

От реализации основных средств получена прибыль в сумме 11732 р., которая списывается на счет 99 следующей проводкой: Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки»

|

||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 340; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |