Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теория бухгалтерского учета. 8Стр 1 из 16Следующая ⇒

Сафронова Ю.В. Бухгалтерский учет Содержание Теория бухгалтерского учета. 8 1.1. Сущность и виды учета. 8 1.2. Функции бухгалтерского учета. 13 1.3. Измерители, применяемые в бухгалтерском учете. 14 1.4. Предмет и метод бухгалтерского учета. Цели, принципы бухгалтерского учета 15 1.5. Источники формирования имущества. 17 1.6. Принципы ведения бухгалтерского учета. 19 Основные понятия и роль бухгалтерского учета. 23 2.1. Понятие хозяйственного учета. 23 2.2. Виды хозяйственного учета. 24 2.3. Законодательные основы бухгалтерского учета. 26 2.4. Роль и задачи бухгалтерского учета. 28 2.5. Предмет и объекты бухгалтерского учета. 30 2.6. Классификация хозяйственных средств предприятия. 32 2.7. Классификация источников образования хозяйственных средств. 36 Система счетов бухгалтерского учета. 41 3.1. Понятие и структура бухгалтерского счета. 41 3.2. Активные бухгалтерские счета. 42 3.3. Пассивные бухгалтерские счета. 45 3.4. Учет расчетов по обязательствам. 47 3.5. Активно-пассивные бухгалтерские счета. 51 3.6. Корреспонденция счетов бухгалтерского учета. 55 3.7. Синтетический и аналитический учет 61 3.8. План счетов бухгалтерского учета. 64 Бухгалтерский баланс. 68 4.1. Порядок расчета оборотной ведомости и баланса. 68 4.2. Отражение в балансе активно-пассивных счетов. 73 4.3. Типы хозяйственных операций и их влияние на баланс. 75 4.4. Вступительный баланс. 78 Классификация счетов бухгалтерского учета. 81 5.1. Инвентарные счета. 83 5.2. Фондовые счета. 86 5.3. Расчетные счета. 88 5.4. Регулирующие счета, их использование для учета амортизации средств 94 5.5. Забалансовые счета. 96 5.6. Бюджетно-распределительные счета. 97 5.7. Собирательно-распределительные счета. 101 5.8. Калькуляционные счета. 103 5.9. Операционно-результатные счета. 108 5.10. Финансово-результатные счета. 111 Метод ведения бухгалтерского учета. 115 6.1. Элементы метода ведения бухгалтерского учета. 115 6.2. Документация и документооборот в бухгалтерском учете. 121 6.3. Назначение и порядок проведения инвентаризации. 127 Организация и формы ведения бухгалтерского учета. 131 7.1. Организация бухгалтерского учета на предприятии. 131 7.2. Формы ведения бухгалтерского учета. 133 Учет процесса снабжения и материальных запасов. 144

8.1. Понятие процесса снабжения и классификация материальных запасов 144 8.2. Понятие и виды транспортно-заготовительных расходов. 146 8.3. Учет поступления материалов. 147 8.4. Учет списания материалов в производство. 149 8.5. Учет материалов на складе и в бухгалтерии. 151 8.6. Учет реализации материалов. 152 Учет процесса производства. 156 9.1. Понятие процесса производства и его виды. 156 9.2. Виды и учет прямых затрат на производство продукции. 158 9.3. Учет и распределение косвенных затрат 160 9.4. Понятие себестоимости продукции и калькуляция затрат 165 Учет готовой продукции и ее реализации. 171 10.1. Система счетов для учета готовой продукции. 171 10.2. Виды и учет расходов, связанных с продажей готовой продукции. 172 10.3. Учет реализации готовой продукции. 173 10.4. Методы отражения выручки от реализации. 179 Финансовый учет. 183 11.1. Учет капитальных вложений и долгосрочных инвестиций. 183 11.2. Учет финансовых вложений. 193 Учет основных средств. 201 12.1. Синтетический и аналитический учет поступления основных средств 204 12.2. Учет амортизации основных средств. Способы начисления амортизации 207 Учет затрат на восстановление основных средств. 212 13.1. Учет продажи и прочего выбытия основных средств. 215 13.2. Переоценка и инвентаризация основных средств. 222 Понятие, состав и оценка нематериальных активов. 228 14.1. Синтетический и аналитический учет нематериальных активов. 230 14.2. Учет амортизации и результатов инвентаризации нематериальных активов 234 Учет труда и его оплаты.. 238 15.1. Виды, формы и системы оплаты труда. 241 15.2. Синтетический и аналитический учет расчетов по оплате труда. 251 15.3. Учет удержаний из оплаты труда работников. 255 Учет материально-производственных запасов. 263 16.1. Понятие, классификация, оценка и основные задачи учета материально-производственных запасов. 263 16.2. Учет материалов на складе и в бухгалтерии. 268 16.3. Синтетический учет материалов. 272 Об авторе Краткая справка об авторе

Сафронова Юлия Владимировна — доцент кафедры «Бухгалтерский учет и аудит» Московского института экономики, менеджмента и права, практикующий бухгалтер научно-исследовательского института. Работала преподавателем кафедры «Прикладная экономика» Пензенской государственной технологической академии.

Сафронова Ю.В. — аспирант кафедры «Экономика АПК» ПГТА по специальности 00.05.08. «Экономика и управление». Диссертационная работа посвящена повышению экономической эффективности АПК. Научные интересы Сафроновой Ю.В. связаны, в первую очередь, с экономическими проблемами бухгалтерского учета и экономики в целом. Сафронова Ю.В. разработала учебные пособия по дисциплинам «Экономика предприятия», «Экономика и организация предприятий» и практикум по дисциплине «Бухгалтерский учет» и т.д. Сафронова Ю.В. имеет многочисленные научные и научно-практические публикации во всероссийских, международных и региональных научно-практических конференциях, а также ряд опубликованных научных статей. От автора

В условиях перехода страны на рельсы рыночных отношений бухгалтерский учет является основным звеном формирования экономической политики, инструментом бизнеса, одним из главных механизмов управления производственным процессом и продажей продукции (работ, услуг), способствует совершенствованию организации производства, оперативного долгосрочного планирования и анализа хозяйственной деятельности. В настоящее время в России в условиях переходной экономики, в зависимости от организационно-правовой формы собственности, действуют различные виды организаций. В результате возникла необходимость адаптировать бухгалтерский учет и отчетность к требованиям переходного периода, что, в свою очередь, повлекло преобразование всего учета в более оперативную, не обремененную громоздкими регистрами доступную информационно-управленческую систему. В данном курсе (в теоретическом и практическом аспектах) рассматривается комплекс вопросов, связанных с организацией бухгалтерского учета на предприятиях в целом. Изучение дисциплины «Бухгалтерский учет» закладывает базу для дальнейшей профессиональной подготовки по всем экономическим специальностям. Теория бухгалтерского учета Тезисы

В чем сущность возникновения бухгалтерского учета? Какие применяются измерители в бухгалтерском учете? В чем заключаются цели и принципы бухгалтерского учета? Какие существуют источники формирования имущества? В чем принципы ведения бухгалтерского учета? Сущность и виды учета

Учет возник вместе с человеческой цивилизацией тысячи лет тому назад, и первые его шаги имели огромные последствия для истории. Развитие учета было вызвано потребностями жизни, а он в свою очередь стимулировал рост таких неотъемлемых частей цивилизации, как письменность и математика. Примерно к концу XV в. сложилась теория бухгалтерского учета, основанного на двойной записи. Этот прием является одним из основных и в настоящее время. С тех пор сохранились и многие термины: баланс, калькуляция, дебет, кредит и др. Одна из первых печатных книг по бухгалтерскому учету была написана выдающимся итальянским математиком Лукой Пачоли (1445—1515 гг.), в разделе которой «Трактат о счетах и записях» и был описан способ ведения двойной бухгалтерии. В настоящее время бухгалтерский учет является основным звеном формирования экономической политики, инструментом бизнеса, одним из главных механизмов управления процессами производства и продажей продукции, способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

Современное производство включает в себя две взаимосвязанные и дополняющие друг друга сферы. Материальное производство является основой жизни любого общества. Здесь создаются вещественные блага (в отраслях промышленности, сельского хозяйства, строительства и др.), а также производятся материальные услуги (транспорт, торговля, коммунальное хозяйство, бытовое обслуживание и т.п.). Нематериальное производство занято формированием духовных, нравственных и иных ценностей и представлением аналогичных услуг (здравоохранение, образование, научное консультирование и др.). Для получения необходимых сведений о ходе хозяйственных процессов организуется хозяйственный учет. Он возник из потребностей в управлении материальным производством: при руководстве хозяйственными процессами надо знать конкретные факты хозяйственной жизни и учитывать, что сбор необходимой информации о ходе хозяйственных процессов начинается с наблюдения за ними. Хозяйственный учет — это количественное отражение и качественная характеристика хозяйственных и общественных явлений, т.е. это учет, отражающий всю деятельность предприятия (организации). Возник он в целях производства материальных благ. Осуществляется он посредством непрерывного наблюдения, количественного измерения показателей хозяйственных процессов и их обобщения, контроля. Таким образом: хозяйственный учет отражает и контролирует процессы производства, распределения, обмена и потребления материальных благ. Система учета включает в себя оперативный учет, бухгалтерский учет, статистический учет. Оперативный учет. Его особенность — быстрота получения данных, необходимых для контроля и управления. Информация, полученная с помощью оперативного учета, не всегда фиксируется в документах, сведения передаются устно, по телефону, телеграфу. Он является системой текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Он ограничивается рамками организации и ведется на местах совершения хозяйственных операций (цех, склад, магазин, касса). Этот вид учета является простым по технике исполнения и осуществляется по мере необходимости. Используется управленческим персоналом для повседневного, текущего руководства деятельностью организации (учет поступления и реализации товаров, выполнения договоров, плана товарооборота).

Статистический учет представляет собой систему регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений (в масштабе предприятия, отрасли, экономического региона, страны). На основе статистической систематизации и обработки данных оперативного и бухгалтерского учета, а также сплошных и выборочных наблюдений изучаются и анализируются возникающие закономерности развития процессов и явлений, характер экономических потоков и тенденций, даются количественные и качественные характеристики различным сторонам производственно-хозяйственной деятельности предприятия. Для этого применяются различные статистические методы: группировки, динамические ряды, средние величины, экономические индексы, корреляция. Статистика собирает и готовит информацию (в частности, о численности населения, численности работающих, доходах населения, расходах на оплату труда), которая используется органами власти и управления для принятия управленческих решений на государственном и региональном уровнях. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета: является документально обоснованным учетом; непрерывен (изо дня в день) во времени и сплошной по охвату (без всяких пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности предприятия; применяет особые, только ему присущие способы обработки данных (бухгалтерского счета, двойная запись, баланс и др.); является стоимостным учетом (средства и процессы обязательно отражаются в стоимостном выражении). Бухгалтерский учет играет большую роль в управлении предприятием, т.к. представляет наиболее полную информацию о его деятельности, финансовом состоянии. Информация должна соответствовать юридическим нормам. За это несет ответственность руководитель предприятия, бухгалтер и лица, являющиеся хранителями материальных и денежных средств. Бухгалтерский учет организуется с момента организации предприятия и ведется непрерывно в течение всего времени его существования. Таким образом, бухгалтерский учет — это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов в одном денежном измерителе. Основные задачи бухгалтерского учета: контроль за сохранностью собственности;

контроль за выполнением производственной программы; контроль за прибылью предприятия, его рентабельностью. Для выполнения этих задач бухгалтерский учет должен отвечать определенным требованиям. Своевременность учета. Это предупреждает потери, недостатки, растраты. Учет должен давать информацию в строго установленные сроки. Точность и объективность. Всякая неточность приводит к запутыванию учета и дает возможность к злоупотреблению. Экономичность учета — учет должен быть рационально организован. Затраты на ведение учета должны быть наименьшими при сохранении высокого качества. Бухгалтерский учет как наука состоит из трех самостоятельных частей: теории бухгалтерского учета, финансового учета и управленческого учета. Теория бухгалтерского учета — наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета в целом. Финансовый учет — это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление бухгалтерской отчетности. Данные финансового учета используются внутри организации руководителями различных уровней и внешними пользователями (инвесторами, кредиторами, банками, налоговыми органами и т.п.). Управленческий учет, являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации, которая используется внутри организации руководителями различных уровней. Его главная цель — обеспечить необходимой и в полном объеме информацией менеджеров, ответственных за достижение конкретных производственных результатов. Управленческий учет обобщает плановую нормативную и прогнозную информацию, он более полно отражает учетные процедуры наблюдения, измерения и регистрации. В системе управленческого учета информация об издержках производства группируется и учитывается по: видам затрат (номенклатура продукции, работ и услуг); месту возникновения затрат, т.е. структурным подразделениям, в которых концентрируется первоначальное потребление материальных ресурсов; носителям затрат, т.е. видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке. Вопросы для самопроверки

С чем связано возникновения бухгалтерского учета? Какие виды бухгалтерского учета существуют? В чем заключаются функции бухгалтерского учета? Какие существуют измерители, применяемые в бухгалтерском учете? В чем сущность ведения бухгалтерскрго учета? Какие источники формирования имущества существуют?

Литература

Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; под ред. П.С. Безруких. — 4-е изд. перераб. и доп. — М: Бухгалтерский учет, 2002. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. — М.: ЮНИТИ-ДАНА, 2002. Комментарии к новому Плану счетов бухгалтерского учета / А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др.; под ред. А.С. Бакаева. — М.: ИПБ-БИНФА, 2006. Кондраков Н.П. Бухгалтерский учет: Учебн. пособие. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. Кондраков Н.П. Самоучитель по бухгалтерскому учету. — 3-е изд. перераб. и доп. — М.: ИНФРА-М, 2004. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. — М.: Юристъ, 2001. Международные стандарты финансовой отчетности. — М.: Аскери-Асса, 1998. Нидлз Б., Андерсон X., Колдуэл. Принципы бухгалтерского учета: пер. с англ. / Под ред. Я.В. Соколова. — М.: Финансы и статистика, 1993. Основные понятия и роль бухгалтерского учета Тезисы

В чем состоит сущность хозяйственного учета? Какие виды хозяйственного учета? Каковы законодательные основы бухгалтерского учета? В чем заключаются роль и задачи бухгалтерского учета? Какие существуют предметы и методы бухгалтерского учета? Как классифицируются хозяйственные средства предприятия? Каким образом осуществляется классификация источников образования хозяйственных средств?

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета: оперативный, статистический и бухгалтерский (рис. 2.2). Каждый из них выполняет свои задачи и имеет свою сферу применения, но они взаимосвязаны и дополняют друг друга.

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п. Такие данные могут быть получены из первичных документов, графиков, по телефону, телефаксу или в устной беседе. Оперативный учет не постоянен во времени, так как надобность в нем возникает по мере необходимости. Сферой применения статистического учета может быть отдельное предприятие, отрасль хозяйства и вся экономика в целом. Статистический учет, или статистика, изучает явления, которые носят массовый характер в области экономики, науки, культуры, образования и т.д. Этот учет широко использует выборочные методы наблюдения и регистрации. Сведения, полученные в результате статистических исследований, помогают анализировать различные процессы и прогнозировать их дальнейшее развитие. Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета: строго документален — основанием для любой бухгалтерской записи должен служить специально оформленный документ; является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности; отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке; ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия; осуществляется специальной службой предприятия — бухгалтерией; строго регламентирован законодательными и нормативными документами. Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Вопросы для самопроверки

Что представляет собой хозяйственный учет, каково его назначение? Какие измерители используются в системе ведения хозяйственного учета? Дайте характеристику трем видам учета, укажите сферу и особенности их использования. Какими законодательными и нормативными документами регламентируется организация и ведение бухгалтерского учета? В чем выражается роль бухгалтерского учета в системе управления предприятием? Как происходит кругооборот хозяйственных процессов на предприятии? Что понимается под «предметом» и «объектом» бухгалтерского учета? Что называют активами предприятия, в чем отличие оборотных и внеоборотных активов? Как классифицируются активы предприятия по их размещению? Что называют в бухгалтерском учете источниками образования хозяйственных средств, каков их состав?

Литература

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. — М.: ЮРАЙТ, 2006. Кирьянова З.В. Теория бухгалтерского учета. — М.: Финансы и статистика, 2000. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — М.: ИНФРА-М, 2001. Лигачева Л.А. Бухгалтерский учет: Учеб. пособие. — М.: Юриспруденция, 2002. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ в ред. приказа Минфина России от 28 марта 2002г. № 32-ФЗ.

Тезисы

Каково понятие и структура бухгалтерского счета? Как можно классифицировать активные и пассивные бухгалтерские счета? Как организуется учет расчетов по обязательствам? Как проводится корреспонденция счетов бухгалтерского учета? В чем состоит сущность синтетического и аналитического учета? Какие существуют планы счетов бухгалтерского учета?

План счетов бухгалтерского учета

Данные о хозяйственной деятельности предприятий должны обобщаться по отраслям, экономическим регионам и по всей стране в целом. Это требует единообразия отражения объектов бухгалтерского учета на всех российских предприятиях, что достигается использованием типового плана счетов. План счетов представляет собой систематизированный перечень бухгалтерских счетов, в котором используется классификация счетов по экономическому содержанию. Приказом Минфина России от 31.10.2000г. № 94н утвержден действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики (см. План счетов бухгалтерского учета), а также Инструкция по его применению. В разработке Плана счетов принимали участие эксперты Организации Объединенных Наций по применению международных стандартов по бухгалтерскому учету. Поэтому используемый сегодня План счетов приближен к мировым бухгалтерским стандартам. В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка. Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия по своему усмотрению и исходя из специфики своей деятельности могут изменять, исключать, а также вводить новые субсчета. Бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов. Внеоборотные активы — с 01 по 08. Производственные запасы — с 10 по 19. Затраты на производство — с 20 по 29. Готовая продукция и товары — с 40 по 46. Денежные средства — с 50 по 59. Расчеты — с 60 по 79. Капитал — с 80 по 86. Финансовые результаты — с 90 по 99. В конце перечня основных синтетических счетов приведен список забалансовых счетов с 001 по 011. На этих счетах ведется учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат, например средства, взятые в аренду. В Инструкции по применению Плана счетов приводится краткая характеристика каждого синтетического счета, его назначение и примеры возможных корреспонденций данного счета с другими счетами бухгалтерского учета.

Вопросы для самопроверки

Какова структура и характеристика активного счета? Какова структура и характеристика пассивного счета? Какие обязательства и перед кем может иметь предприятие? В каких случаях производятся наличные и безналичные расчеты? Что такое дебиторская и кредиторская задолженность? Как определяется сальдо на активно-пассивном счете? На какие цели выдаются деньги подотчетным лицам? Что понимается под корреспонденцией счетов, какие счета являются корреспондирующими? Как и где ведется синтетический и аналитический учет? Для чего разработан единый План счетов бухгалтерского учета, какова его структура?

Литература

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. — М.: ЮНИТИ, 2003. Бухгалтерский учет: Учеб. / Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2002. Кирьянова З.В. Теория бухгалтерского учета. — М.: Финансы и статистика, 2005. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — М.: ИНФРА-М, 2003. Лигачева Л.А. Бухгалтерский учет: Учеб. пособие. — М.: Юриспруденция, 2002. Бухгалтерский баланс Тезисы

В чем заключается порядок расчета оборотной ведомости и баланса? Каким образом отражаются в балансе активно-пассивные счета? В чем заключаются типы хозяйственных операций и их влияние на баланс? В чем состоит сущность вступительного баланса?

Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия. Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80. Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям. Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 4.4

Составление вступительного баланса

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены: Соколовым С.С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.; Смирновым А.А. — вычислительная техника на сумму 27000 р., патент на сумму — 16000 р.; Сидоровым В. В. — средства мобильной связи на сумму 25000 р., материалы — 12000 р.

Задание.

Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 1). Таблица 1

Оформить вступительный баланс малого предприятия (табл. 2). Таблица 2

Вопросы для самопроверки

Каков порядок расчета баланса за отчетный период? На основании чего составляется баланс на начало месяца? Как в балансе отражаются остатки и обороты на бухгалтерских счетах? Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит? Какова структура и назначение оборотной ведомости? Как в балансе отражается дебиторская и кредиторская задолженность? Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса. Приведите примеры хозяйственных операций, которые не изменяют валюту баланса. Приведите примеры хозяйственных операций, которые увеличивают валюту баланса. Когда и на основании чего составляется вступительный баланс?

Литература

Бабаев Ю.А. Бухгалтерский учет. — М.: ЮНИТИ, 2003. Барышников Н.П. В помощь бухгалтеру и аудитору. — М.: Филипъ, 2002. Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М.: ЮРАЙТ, 2004. Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М.: Проспект, 2005. Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2005. Тезисы

Что в себя включают инвентарные счета? Какие существуют фондовые счета? В чем заключается суть расчетных счетов? В чем суть регулирующих счетов, их использование для учета амортизации средств? В чем отличие забалансовых счетов от плана счетов бухгалтерского учета? Каким образом отражаются бюджетно-распорядительные счета? Как проводится оценка собирательно-распределительных счетов? Что в себя включают калькуляционные счета? Как классифицируются операционно-результатные счета? Каким образом отражаются финансово-результатные счета? В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов! Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета. Бухгалтерские счета классифицируют: в зависимости от того, учет каких средств ведется на счетах — на активные, пассивные и активно-пассивные; по степени детализации ведения учета — на синтетические, аналитические и субсчета; по отношению к балансу — на балансовые и забалансовые; по экономическому содержанию — на девять групп, которые отражены в Плане счетов; по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия. По назначению и структуре бухгалтерские счета делятся на две группы (рис. 5.1).

Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета. Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

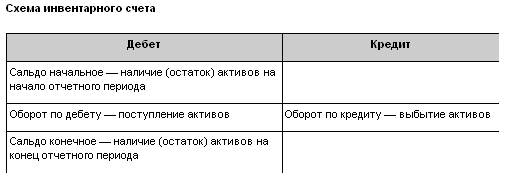

Инвентарные счета

Группа инвентарных счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации (табл. 5.1). Таблица 5.1

К основным инвентарным счетам относятся следующие активные счета: 01 «Основные средства»; 04 «Нематериальные активы»; 10 «Материалы»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 50 «Касса»; 51 «Расчетные счета»; 52 «Валютные счета»; 58 «Финансовые вложения». По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств. Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств. Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т.е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т.п. Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции. Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой Дебет 45 «Товары отгруженные», Кредит 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45. Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте. Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

Пример 5.1

Ведение учета на инвентарных счетах

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р. Операции, проведенные в течение месяца, отражены в табл. 1. Таблица 1

Задание. Оформить счет 43 «Готовая продукция», рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца. Для решения задачи необходимо собрать счет 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада (табл. 2). Таблица 2

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете: Ск = Сн + Од - Ок, тогда Ок = Сн + Од - Ск. Так как вся готовая продукция отгружена со склада, то Ск = 0. Следовательно, Ок = 48000 + 72500 = 120500 р.

Таким образом, сумма отгруженной продукции будет равна 120500 - 55000 - 7000 = 58500 р. Дистанционное обучение для тех, кто не хочет стоять в пробках по доступным ценам

Фондовые счета

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами (табл. 5.2). Таблица 5.2

К основным фондовым счетам относятся следующие пассивные счета: 80 «Уставный капитал»; 82 «Резервный капитал»; 83 «Добавочный капитал»; 84 «Нераспределенная прибыль (непокрытый убыток)». Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.183.187 (0.211 с.) |