Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Типы хозяйственных операций и их влияние на баланс

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа. Рассмотрим влияние хозяйственных операций на баланс на следующем примере.

Пример 4.3

Влияние хозяйственных операций на баланс

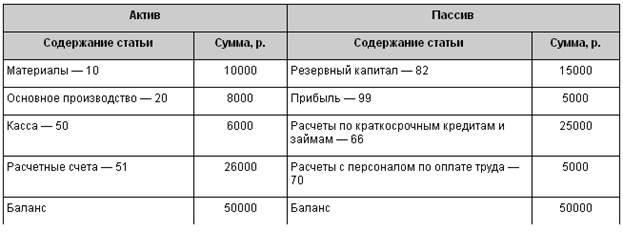

Баланс предприятия на начало текущего месяца.

Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (Дебет 20 «Основное производство», Кредит 10 «Материалы»), в этом случае материалов останется на 4000 р., а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился (табл. 1). Таблица 1

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (Дебет 99 «Прибыли и убытки», Кредит 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р., а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился (табл. 2). Таблица 2

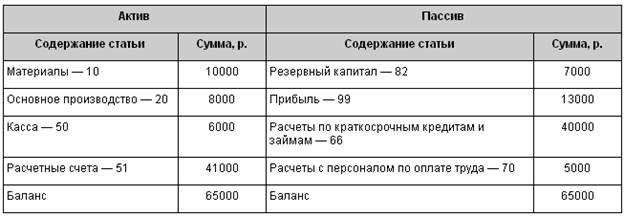

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (Дебет 51 «Расчетные счета», Кредит 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р., а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось (табл. 3). Таблица 3

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 50 «Касса»), в этом случае в кассе останется 2000 р., а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось (табл. 4).

Таблица 4

На основании приведенных примеров можно сделать следующие выводы: любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов; каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия. Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80. Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям. Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 4.4

Составление вступительного баланса

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены: Соколовым С.С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.; Смирновым А.А. — вычислительная техника на сумму 27000 р., патент на сумму — 16000 р.; Сидоровым В. В. — средства мобильной связи на сумму 25000 р., материалы — 12000 р.

Задание.

Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 1).

Таблица 1

Оформить вступительный баланс малого предприятия (табл. 2). Таблица 2

Вопросы для самопроверки

Каков порядок расчета баланса за отчетный период? На основании чего составляется баланс на начало месяца? Как в балансе отражаются остатки и обороты на бухгалтерских счетах? Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит? Какова структура и назначение оборотной ведомости? Как в балансе отражается дебиторская и кредиторская задолженность? Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса. Приведите примеры хозяйственных операций, которые не изменяют валюту баланса. Приведите примеры хозяйственных операций, которые увеличивают валюту баланса. Когда и на основании чего составляется вступительный баланс?

Литература

Бабаев Ю.А. Бухгалтерский учет. — М.: ЮНИТИ, 2003. Барышников Н.П. В помощь бухгалтеру и аудитору. — М.: Филипъ, 2002. Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М.: ЮРАЙТ, 2004. Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М.: Проспект, 2005. Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2005.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 326; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.156.250 (0.006 с.) |