Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Линии регрессии. Метод наименьших квадратов (МНК).

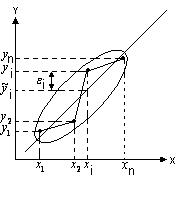

Линии регрессии - это линии, отражающие основную форму зависимости отклика Y от факторного признака X. Определение вида этих линий – основная задача регрессионного анализа.

МНК позволяет определить параметры линии регрессии Ломаная линия, соединяющая фактические данные на корреляционном поле, называется эмпирической регрессией. Основное требование МНК: Сумма квадратов отклонений эмпирических значений отклика от теоретических должна быть минимальной.

Отклонение

Рассмотрим простейший случай – линейную регрессию.

Определим с помощью МНК неизвестные параметры a и b:

Решаем эту систему нормальных уравнений методом Крамера:

Регрессия y на x задается следующей формулой:

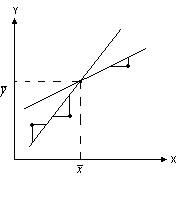

Это две различные прямые, пересекающиеся в точке

Одна из этих прямых y=ax+b получается в результате решения задачи минимизации суммы квадратов отклонений по вертикали, а другая (x=cy+d) - по горизонтали.

Для удобства определения параметров a и b можно использовать следующую таблицу:

Уравнение регрессии нужно в первую очередь для проведения прогноза (экстраполяции и интерполяции). При экстраполяции не рекомендуется выходить как в сторону больших, так и в сторону меньших значений по X за пределы, превышающие 1/3 размаха вариации по X.

Границы доверительного интервала определяются следующим образом:

m - число параметров в уравнении регрессии. n-m - число степеней свободы, a - уровень значимости,

Нелинейная регрессия 1) Парабола 2-го порядка Для определения параметров a,b,c можно воспользоваться МНК.

2) Гипербола С помощью замены переменной преобразуем эту формулу к линейному виду. Замена: X=1/x;

Для нахождения параметров a и b можно воспользоваться формулами: a=Da/D, b=Db/D, заменив xi ->Xi.

3) Показательная функция или экспонента (e=2,718281828459045…)

y=eax+b=(ea)xeb=AxB {A=ea, B=eb} => y=axb ln y= ln (axb)= ln ax+ln b=x ln a+ ln b. ln y= x ln a+ ln b Замена: Y=ln y, A=ln a, B=ln b => a=eA, b=eB. Y=Ax+B, A=DA/D, B=DB/D, yi -> Yi=ln yi.

Для нелинейных форм регрессии в качестве характеристики силы связи между факторным и результативным признаком следует использовать корреляционное отношение (а не коэффициент прямолинейной корреляции Пирсона!).

Общая дисперсия результирующего признака:

Факторная дисперсия (аналог межгрупповой дисперсии):

Остаточная дисперсия:

На основании правила сложения дисперсий, получим: s2=sф2+se2.

Лучшей является регрессионная модель с наибольшим значением корреляционного отношения.

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.102.90 (0.013 с.) |

или

или

(*)

(*)

:

:

…

…

…

…

…

…

…

…

- значение точечного прогноза,

- значение точечного прогноза, -значение факторного признака, для которого выполняется прогноз,

-значение факторного признака, для которого выполняется прогноз, (в нашем случае a будет иметь смысл вероятности ошибки прогноза).

(в нашем случае a будет иметь смысл вероятности ошибки прогноза). - остаточное среднеквадратическое отклонение, скорректированное по числу степеней свободы.

- остаточное среднеквадратическое отклонение, скорректированное по числу степеней свободы. .

.

.

.

…

1/

…

1/

. Отражает общую вариацию результирующего признака у в зависимости от всех факторов.

. Отражает общую вариацию результирующего признака у в зависимости от всех факторов. . Характеризует влияние факторного признака х на вариацию у.

. Характеризует влияние факторного признака х на вариацию у. . Объясняет вариацию у от всех прочих (кроме х) факторов (аналог средней из внутригрупповых дисперсий).

. Объясняет вариацию у от всех прочих (кроме х) факторов (аналог средней из внутригрупповых дисперсий).