Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансового равновесия между активами и пассивами⇐ ПредыдущаяСтр 27 из 27

1. Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности. 2. Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом.

Согласно этой схеме, основным источником финансирования внеоборотных активов выступает постоянный капитал (собственный капитал + долгосрочные кредиты и займы). Оборотные активы образуются за счет собственного капитала и краткосрочных заемных средств. Оптимальным является положение, когда они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала: в этом случае обеспечивается гарантия выплаты внешнего долга и оптимальное значение коэффициента ликвидности, равное 2. Собственный капитал в балансе отражается общей суммой в разд. III пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость. Доля собственного капитала в формировании внеоборотных активов определяется следующим образом:

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей его суммы по разд. III пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (разд. I актива баланса) за минусом той части, которая сформирована за счет долгосрочных кредитов банка. Собственный оборотный капитал = разд. III + стр. 640 + стр. 650 - (разд. I - разд. IV) = разд. III + сто. 640 + сто. 650 + разд. IV) - разд. I. Сумму "собственного оборотного капитала (чистые оборотные активы) можно рассчитать и другим образом: из общей суммы оборотных активов (разд. II баланса) вычесть сумму краткосрочных финансовых обязательств (разд. V пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей). Доля собственного и заемного капитала в формировании оборотных активов определяется следующим образом

Отношение собственного оборотного капитала к общей его сумме получило название "коэффициент маневренности капитала", который показывает, какая часть собственного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечивать гибкость в использовании собственных средств предприятия.

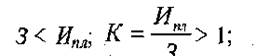

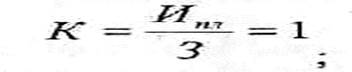

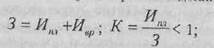

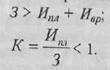

Важным показателем, характеризующим финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) нормальными источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, непосредственная задолженность поставщикам, полученные авансы от покупателей. Обеспеченность запасов нормальными источниками финансирования устанавливается путем сравнения суммы плановых источников финансирования с общей суммой запасов. 3. Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оиенки финансовой устойчивости предприятия, в соответствии с которым выделяются четыре типа финансовой устойчивости:

• абсолютная устойчивость финансового состояния - достигается,

• нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

• неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.:

кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

Устойчивость финансового состояния может быть повышена путем • ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет его относительное сокращение на: рубль оборота; • обоснованного уменьшения запасов и затрат (до норматива); • пополнения собственного оборотного капитала за счет внутренних и внешних источников. 80. Анализ платежеспособности предприятия на основе показателей ликвидности

. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее, - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Ликвидность предприятия - понятие более общее, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующая репутация в деловом мире и достаточно высокий уровень инвестиционной привлекательности. В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия; и ликвидности активов, обеспечивающей его текущую платежеспособность. На рис. 23 приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса.

2. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения: • первая группа включает в себя высоколиквидные активы, такие как: денежная наличность; краткосрочные финансовые вложения; вторая группа - быстро реализуемые активы, готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.; третья группа - медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Для превращения их в готовую продукцию, а затем и в денежную наличность требуется значительно больший срок; • четвертая группа - трудно реализуемые активы: основные средства; нематериальные активы; долгосрочные финансовые вложения; незавершенное строительство. Соответственно на четыре группы разбиваются и обязательства предприятия:

• - наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи); - среднесрочные обязательства со сроком погашения до 1 года (краткосрочные кредиты банка); - долгосрочные кредиты банка и займы, - собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия. Баланс считается абсолютно ликвидным, если:

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов:

Коэффициент быстрой ликвидности - отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношению 0,7-1

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) (К„и) - отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов:

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности за период, равный 6 месяцам:

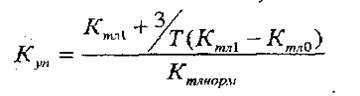

где: • Ктл1 и Kтл0 - соответственно фактическое значение коэффициентов ликвидности в конце и начале отчетного периода; • Ккт норм - нормативное значение коэффициента текущей ликвидности; . 6 - период восстановления платежеспособности, мес; • Т- отчетный период, мес.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Квп < 1 У предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время. В случае если фактический уровень Ктл равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Куп) за период, равный 3 месяцам:

Если Куп > 1, то предприятие имеет реальную возможность сохранить платежеспособность в течение 3 месяцев, и наоборот.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 420; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.35.5 (0.026 с.) |