Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 6 Теоретические основы дисконтирования

Эта глава посвящена чрезвычайно важным в теоретическом и практическом отношении вопросам учета различных аспектов фактора времени в инвестиционном проектировании. Мы сочли необходимым уделить особое внимание теоретическим основам дисконтирования, поскольку, как показывает практика, не все, кому приходится разрабатывать, осуществлять экспертизу и утверждать инвестиционные проекты, правильно понимают сущность этой операции. Те, кого интересуют в первую очередь расчетные формулы, могут сразу перейти к разделу 7.2. Однако надо предупредить, что некоторые методические положения при этом могут показаться спорными. Отметим, кроме того, что вопрос об учете фактора времени мы рассматриваем применительно к ситуации, когда о параметрах проекта, его затратах и результатах имеется полная информация (особенности дисконтирования денежных потоков в условиях неопределенности и риска изложены в главах 11 и 12).

6.1. Различные аспекты влияния фактора времени

Одно из основных положений теории оценки эффективности инвестиционных проектов состоит в необходимости учета фактора времени. Однако проявления этого фактора могут быть различны, и настало время перечислить хотя бы некоторые, наиболее важные из них: • динамичность технико-экономических показателей предприятия. Особенно важно учитывать изменения во времени объемов и структуры производимой продукции, норм расхода сырья, численности персонала, длительности производственного цикла, норм запасов и т. п. в период освоения вводимых мощностей, а также в проектах, предусматривающих последовательное техническое перевооружение производства в период реализации проекта или разработку сырьевых месторождений. Динамичность показателей учитывается при формировании исходной информации по шагам расчетного периода; • сезонность производства и/или реализации продукции, проявляющаяся в сезонных колебаниях объемов поставки сырья, производства продукции и/или спроса на нее, а также запасов и дебиторской задолженности. Сезонность является одним из частных проявлений динамичности и упоминается здесь только потому, что во многих расчетах эффективности она игнорируется (это относится и к примерам, приводимым в данном пособии). Сезонные колебания особенно существенны в начальный период функционирования введенных производств. Их целесообразно учитывать прежде всего путем надлежащей разбивки расчетного периода на шаги. При существенных сезонных колебаниях показатели проекта зависят от того, в каком именно месяце года начнется производство продукции. Поэтому здесь начало расчетного периода целесообразно установить в виде конкретной календарной даты;

• физический износ основных средств, обусловливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт на протяжении расчетного периода (некоторые фактические данные, характеризующие снижение производительности машин и рост затрат на их эксплуатацию по мере физического износа приведены, например, в [36, 47, 60, 114]). Физический износ должен учитываться в исходной информации при формировании производственной программы, операционных издержек (в том числе расходов на периодически проводимый капитальный ремонт) и установлении сроков замены основного технологического оборудования. Рациональные сроки службы основных средств могут определяться на основе расчетов эффективности соответствующих вариантов проекта и в общем случае не обязаны совпадать с амортизационными сроками; • изменение во времени цен на производимую продукцию и потребляемые ресурсы. Данное обстоятельство учитывается непосредственно при формировании исходной информации для расчетов эффективности; • изменение во времени параметров внешней среды (цен, ставок налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда, налогового и иного законодательства и т. п.) учитывается непосредственно при формировании исходной информации для расчетов эффективности. Методы учета неопределенности этих параметров рассматриваются в главах 11 и 12; • разрывы во времени (лаги) между производством и реализацией продукции и между оплатой и потреблением ресурсов. Методы их учета излагаются в разделе 7.5; • разновременность затрат, результатов и эффектов, т. е. осуществление их в течение всего периода реализации проекта, а не в какой-то один фиксированный момент времени. Этот аспект фактора времени учитывается в расчетах путем дисконтирования денежных потоков.

6.2. Необходимость дисконтирования денежных потоков

Один из основных принципов оценки эффективности инвестиционных проектов требует сопоставления связанных с проектом результатов и затрат на протяжении всего периода его реализации. Для этого результаты и затраты, относящиеся к разным моментам времени (разновременные), должны быть предварительно приведены в сопоставимый вид. Между тем обе эти операции нетривиальны, поскольку разновременные затраты или результаты всегда неравноценны и потому непосредственно несопоставимы. Это обстоятельство не зависит от того, представлены ли разновременно продаваемые или разновременно потребляемые ресурсы в натуральном выражении (тонна стали сегодня и через год) или в дефлированных ценах в одной и той же валюте. Если вы в этом сомневаетесь, то попросите у соседа по даче подготовленную к высадке в грунт рассаду с обещанием дать ему точно такую же через год (будем считать, что вы — честный человек, обязательно выполните свое обещание и сосед об этом знает). Легко видеть, что и для вас, и для вашего соседа рассада сегодня и рассада через год — разные и неэквивалентные ресурсы. На товарных биржах часто проводятся операции по покупке тех или иных товаров. И в этом случае оказывается, что котировки цен на товар при условии поставки сегодня отличаются от котировок цен на те же.. товары при условии поставки через месяц или поставки после сбора урожая (сделки по продаже товаров при условии их поставки через определенное время носят название сделки на срок или фьючерсные сделки, а соответствующие цены товаров именуются фьючерсными (см. раздел 6.7)). Покупатель не расплатился с заводом за купленную продукцию, поэтому завод не выплачивает своим рабочим заработную плату. Если бы зарплата сегодня была равноценна зарплате через месяц, то такие ситуации не приводили бы к социальным взрывам. Рассмотрим, наконец, финансовые операции. Если вам нужны деньги сегодня, а у вас их нет, но они появятся через полгода, то вы можете получить кредит. За этот кредит придется заплатить, и это означает, что деньги сегодня ценятся дороже, чем деньги через полгода. Последнее не связано с тем, что в банке сидят грабители, пользующиеся вашим трудным положением и желающие вас наказать. Там сидят такие же бизнесмены, как и вы, которые стараются лучше использовать свои средства1. Поэтому банк даст кредит вам, если получит от этой операции не меньше, чем от других способов использования имеющихся у него кредитных ресурсов. Иными словами, в данной ситуации неравноценность разновременных денег обусловлена возможностью получения доходов от их рационального использования. Неравноценность разновременных затрат и результатов обычно проявляется в том, что получение дохода сегодня считается более предпочтительным, чем получение дохода завтра, а расходы сегодня — менее предпочтительными, чем расходы завтра. Таким образом, для оценки эффективности инвестиционных проектов необходимы: • процедура (грубо говоря, расчетная формула), позволяющая приводить разновременные затраты и результаты в данном денежном потоке к сопоставимому виду с учетом их различной предпочтительности, неравноценности. Такая процедура в общем случае называется дисконтированием (приведением к одному моменту времени);

• процедура (или расчетная формула), позволяющая агрегировать уже приведенные в сопоставимый вид затраты и результаты с целью использования полученных агрегированных показателей при оценке проекта (вариантов проекта). Агрегированные таким образом затраты, результаты или эффекты за расчетный период мы называем интегральными дисконтированными. В частности, критерием оценки эффективности проектов и критерием сравнения разных проектов (вариантов проекта) выступает интегральный дисконтированный эффект (чистый дисконтированный доход — ЧДЦ, Net Present Value — NPV). При этом слово "интегральный" означает, что показатель относится ко всему периоду реализации проекта, а "дисконтированный" — что разновременные денежные поступления и расходы приведены (дисконтированы) к определенному моменту. Построению таких процедур и выявлению их экономического содержания посвящена настоящая глава. Отметим при этом, что рассматриваемая проблема чрезвычайно важна и многогранна и в разных учебниках, в разных методических документах и разных статьях и книгах процедуре дисконтирования даются разные объяснения. Поэтому целесообразно изложить четыре различных подхода к ее обоснованию и обсудить возможность их совмещения друг с другом.. Первый, эвристический подход исходит из естественного желания построить возможно более простые формулы, позволяющие учесть неравноценность разновременных затрат и результатов. В основу второго положены требования инвестора по ожидаемой доходности инвестиций, его стремление отбросить проекты, не обеспечивающие желаемого уровня доходности. Третий подход базируется на анализе конъюнктуры рынка фьючерсных сделок, где неравноценность разновременных поставок товаров выражается в непосредственно стоимостной форме. Эти подходы сравнительно просты и позволяют взглянуть на одни и те же формулы с разных сторон. Однако принципы, на которых они базируются, могут рассматриваться как спорные. Объясняя механизм дисконтирования и структуру критерия интегрального дисконтированного эффекта, эти подходы не дают уверенности в том, что принимаемые на их основе решения будут экономически рациональными. С целью показать совместимость критерия интегрального дисконтированного эффекта с правилами рационального экономического поведения хозяйствующих субъектов мы приводим обоснование этого критерия, базирующееся на последнем, аксиоматическом подходе. Этот раздел наиболее сложен для изложения, требует применения математических методов, и ознакомление с ним может показаться сложным для "чистых экономистов". Однако данный подход позволяет математически строго доказать, что искомая формула — единственная из всех возможных, которая обеспечивает рациональное экономическое поведение участника проекта.

Общими для всех излагаемых подходов являются следующие положения: • материальные и финансовые ресурсы, потребляемые в одинаковых объемах, но в разное время, с этой точки зрения неравноценны, т. е. качественно различны и непосредственно несоизмеримы. Их нельзя ни складывать, ни сравнивать непосредственно. При этом, как правило, ресурсы, потребляемые в более поздние моменты времени, имеют меньшую ценность по сравнению с такими же объемами ранее потребляемых ресурсов; • принятие субъектом решения об участии в проекте приводит к изменению его денежных потоков; • проекты реализуются в условиях конкурентной экономики, когда цены массовых товаров и услуг (включая финансовые) определяются рынком; • решение об участии в проекте принимается субъектами в условиях существования иных, альтернативных и доступных для них направлений использования имеющихся ресурсов, прежде всего финансовых. Субъект отказывается от участия в данном проекте, если какой-либо из альтернативных оказывается более предпочтительным; • имеется полная информация о параметрах проекта и внешней среды, так что реализация проекта не связана с каким-либо риском (это предположение достаточно важное и сильное, и в главе 11 будет сделана попытка его ослабить). В частности, участники проекта в состоянии предвидеть динамику рыночных цен на все товары и услуги с точностью, достаточной для принятия решения об участии в проекте; • в связи с тем что в перспективе может происходить изменение общего индекса рыночных цен (инфляция), для оценки всех видов ресурсов используются дефлированные (при отсутствии инфляции — постоянные) цены. Некоторые другие, менее общие исходные положения будут сформулированы ниже. Кроме того, при дальнейшем изложении и особенно при записи математических формул нам будет удобно не разделять затраты и результаты (расходы и доходы, объемы потребления и производства товаров). Вместо этого мы будем говорить только о доходах или эффектах, трактуя положительные эффекты как доходы или результаты, а отрицательные — как расходы.

6.3. Эвристическое объяснение дисконтирования

Обоснование расчетных формул для дисконтирования денежных потоков может быть получено на основе следующих эвристических рассуждений. Рассмотрим проект, реализуемый в период от года 0 до года Т и обеспечивающий получение годовых эффектов (чистых доходов) в этот Период в размере соответственно Фо, Фр..., Фт. При этом предполагается, что денежные поступления и расходы, а следовательно, и эффекты разных лет определены в постоянных или дефлированных ценах и в одной и той же валюте. Проблема состоит в том, чтобы привести такие разновременные эффекты к сопоставимому виду и определенным образом агрегировать их в обобщающий интегральный показатель, характеризующий (с точки зрения данного участника) эффективность проекта за весь расчетный период. Естественно, что при подобном приведении должны быть определенным образом выбраны:

• момент (год, шаг) приведения, т. е. момент, относительно которого измеряется неравноценность разновременных эффектов. Таким образом, эффекты, достигаемые в любой другой момент, впоследствии должны быть тем или иным способом приведены к виду, сопоставимому с эффектами в момент приведения; • способ приведения эффектов разных лет к одному и тому же моменту приведения; • способ агрегирования приведенных эффектов. Предположим, что год приведения тем или иным способом выбран (об этих способах будет говориться ниже). Как в этом случае должно осуществляться само приведение? Естественно прежде всего, что эффект, достигаемый в году приведения, никак приводиться не должен — он уже приведен к нужному виду. Наиболее распространенный и относительно простой с информационно-вычислительной точки зрения способ приведения сводится к тому, чтобы эффекты, относящиеся к другим годам, умножить на некоторые коэффициенты, отражающие относительную ценность эффектов этих лет по сравнению с эффектами в году приведения. Такие коэффициенты назовем коэффициентами дисконтирования. Значение коэффициента, относящееся к n-му шагу, обозначим через art Тогда эффект на этом шаге, равный Фп, после приведения станет равным апФп. Эту величину будем называть дисконтированным эффектом или (в тех случаях, когда речь идет о денежных потоках) дисконтированным денежным потоком. Остается последний этап процедуры. Поскольку эффекты разных лет уже приведены к сопоставимому виду, то эффективность проекта за весь расчетный период можно определить, суммируя дисконтированные эффекты разных лет. Это приводит к следующему представлению критерия интегрального дисконтированного эффекта:

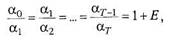

Для проектов, реализация которых занимает всего 1 год и этот год является годом приведения, величина Фиш. равна эффекту в году приведения, который одновременно выступает и в качестве критериального: эффективность или неэффективность проекта определяется знаком эффекта, выбор лучшего из альтернативных проектов определяется величиной эффекта. Если же проект реализуется в течение нескольких лет, его реализация будет эквивалентна единовременному получению эффекта Фиш, в году приведения. Таким образом, при дисконтировании любой проект "сводится" к проекту с единовременным эффектом. Теперь описанный выше критерий можно сформулировать так: Эффективность или неэффективность проекта определяется знаком интегрального дисконтированного эффекта, выбор лучшего из альтернативных проектов определяется максимальной величиной интегрального дисконтированного эффекта. До сих пор момент (год) приведения разновременных эффектов был каким-то способом зафиксирован. Выясним теперь, что зависит от его выбора. Предположим, что этот год относится к расчетному периоду (например, является годом начала проекта) и имеет некоторый номер k. Тогда для k-гo года эффекты "не приводятся", а коэффициент дисконтирования равен единице: αk=1. Предположим теперь, что такой выбор момента приведения нас не устроил и мы решили приводить эффекты к другому, 5-му году. Проще всего это сделать следующим образом. Эффект, достигаемый в году s, приводится к году k путем умножения на коэффициент αs Естественно принять, что и, наоборот, эффект, достигаемый в году k, приводится к году s путем деления на тот же коэффициент. Таким образом, чтобы привести к новому моменту приведения эффект n-го года, надо сначала привести его к прежнему моменту приведения, умножив на прежний коэффициент αn, а затем разделить полученную величину на коэффициент αs. Итак, новые коэффициенты приведения ( α 'п) связаны с прежними формулой

Поэтому при изменении момента приведения все коэффициенты дисконтирования, а следовательно, и величина интегрального дисконтированного эффекта делятся на коэффициент дисконтирования для нового момента приведения и поэтому изменяются пропорционально. В частности, если интегральный дисконтированный эффект проекта положителен (отрицателен) при одном моменте приведения, то он будет положителен (отрицателен) и при любом другом моменте приведения. Таким образом, ни решение о целесообразности реализации проекта, ни выбор лучшего из альтернативных проектов не зависят от выбора момента приведения. В соответствии с этим достаточно выяснить значения коэффициентов дисконтирования для какого-то одного момента приведения — после этого их можно пересчитывать на любой другой момент. Установим теперь характер зависимости величин ап от номера года п, предполагая, что в качестве момента приведения выбран год 0 расчетного периода, так что α0 = 1. Наиболее простые и принятые в большинстве учебников и методических рекомендаций формулы для определения коэффициентов ап могут быть получены на основе следующих соображений. Рассмотрим два соседних года расчетного периода — n-n и (п + 1)-й. В силу изложенного выше коэффициент приведения эффектов (п + 1)-го года к n-му будет равен отношению ап / ап+1. Из общих соображений очевидно, что более раннее получение эффекта должно оцениваться более высоко (в главе 2 это положение сформулировано как принцип предпочтительности более ранних результатов и более поздних затрат), так что указанное отношение больше 1. Обозначим его через 1 + Е. Величина Е при этом отражает темп роста (процентное увеличение) относительной ценности эффектов при сдвиге на год назад сроков их получения. Обычно принимается, что такое процентное увеличение будет одним и тем же для всех лет расчетного периода, т. е. не зависит от того, какую пару соседних лет мы сопоставляем. Это приводит к соотношениям:

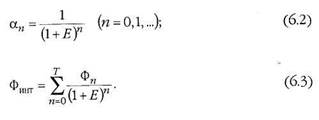

из которых следует, что коэффициенты дисконтирования образуют геометрическую прогрессию. Учитывая, что α0 = 1, отсюда и из формулы (6.1) получим искомые формулы для коэффициентов дисконтирования и интегрального дисконтированного эффекта:

Входящий сюда показатель Е играет роль специфического экономического норматива и носит название нормы дисконта (в экономической литературе советского периода этот показатель именовался нормативом эффективности капитальных вложений, нормативом для приведения разновременных затрат и вопросам его установления посвящена обширная литература, не утратившая актуальности и в настоящее время; в этой связи нельзя не указать на работы [38, 48, 64]). Из наших рассуждений видно, что он отражает темп роста относительной ценности денег при более раннем их получении (или при более позднем расходе). Как уже отмечалось, проект должен считаться неэффективным, если его интегральный эффект отрицателен, и эффективным — в противном случае. Обычные проекты оказываются эффективными при малых нормах дисконта и неэффективными — при больших. В этой связи представляет интерес выяснить, при каких значениях нормы дисконта эффективный проект перестает быть эффективным, т. е. каково то значение Е, при переходе через которое интегральный эффект проекта меняет знак. Более подробно этот вопрос будет рассмотрен в разделе 8.2, пока же отметим, что такое значение Д если оно существует, называется внутренней нормой доходности (ВНД) проекта. Для проекта, требующего на нулевом шаге инвестиций К и в дальнейшем обеспечивающего постоянный Доход D в течение неограниченного срока, ВНД = D/K. Выбор года 0 в качестве года приведения позволяет представить расчетные формулы в наиболее простом и обычно используемом виде. Однако если одновременно рассматривается или сопоставляется несколько проектов, то при выборе момента приведения (а он должен быть одним и тем же для всех сопоставляемых проектов) руководствуются следующими соображениями: • сравниваемые проекты начинаются в один и тот же календарный момент времени. Его и следует выбрать в качестве момента приведения; • сравниваемые проекты предусматривают ввод сооружаемого объекта в эксплуатацию в один и тот же календарный момент времени и отличаются продолжительностью строительства. В этой ситуации естественно выбрать в качестве момента приведения момент ввода объекта; • сравниваемые проекты отличаются продолжительностью строительства и/или освоения проектной мощности, но предусматривают ввод сооружаемого объекта на полную проектную мощность в один и тот же календарный момент времени. Этот момент обычно и принимают в качестве момента приведения; • сравниваемые проекты различаются по всем основным временным параметрам — моменту начала, срокам строительства и освоения и т. д. В такой ситуации момент приведения может быть выбран произвольно, но обычно он принимается как наиболее ранний из моментов начала сопоставляемых проектов. Собственно говоря, на этом обоснование традиционно используемых методов дисконтирования и определения интегрального дисконтированного эффекта можно было бы и закончить. Следует, однако, обратить внимание на аспекты, которые оказались при этом незатронутыми: • почему приведение эффектов разных лет к одному году надо производить путем умножения на какой-то коэффициент, а не путем, скажем, возведения в степень? • если эффекты разных лет несопоставимы, то почему при исчислении интегрального эффекта их (даже после умножения на коэффициент приведения) надо складывать, а не умножать или, например, возводить в куб, складывать и потом извлекать корень третьей степени из полученной суммы? • не может ли использование критерия интегрального дисконтированного эффекта привести к неграмотным решениям, нерациональному экономическому поведению? • в какой мере показатель интегрального дисконтированного эффекта учитывает интересы участника проекта, к которому относятся денежные потоки? • как следует изменить полученные формулы применительно к непрерывным денежным потокам? Эти аспекты, возможно, прояснятся при рассмотрении других подходов к обоснованию метода дисконтирования.

6.4. "Депозитная" трактовка дисконтирования

Рассмотрим участвующего в реализации проекта инвестора, располагающего значительными денежными средствами, находящимися на депозитных счетах в банке, дающих годовой доход (после уплаты налога) 100Е%. Последнее означает, что если в начале года на счетах находилась сумма К, то в конце года с учетом процентов и с поправкой на инфляцию она (в неизменных ценах) станет равной К + ЕК, или (1 + Е)К. Прежде чем идти дальше, уточним, что полученный доход в виде процентов по депозитам относится к внереализационным доходам инвестора и облагается налогом. Поэтому, имея в виду доходы после уплаты налога, мы будем понимать под Е реальную "посленалоговую" депозитную ставку. Взаимоотношения "проекта" и "депозитного счета" опишем следующим образом. В момент, когда ему нужны средства для осуществления затрат по проекту, инвестор снимает требуемую сумму с депозита и вкладывает ее в проект, а при получении доходов от проекта — вносит ее на депозитный счет. К моменту завершения проекта на депозитных счетах окажется некоторая сумма. Инвестор сравнивает ее с той суммой, которая оказалась бы на тех же счетах при отказе от реализации проекта, и принимает решение об участии в проекте по результатам такого сравнения. Математически эта процедура выглядит так. Пусть к началу реализации проекта (год 0) инвестор располагает суммой Д, проект завершается в году Т, а чистый (дефлированный) доход по проекту на п-м году его реализации равен Фn. Если инвестор отказывается от участия в проекте, сумма средств на счетах инвестора в году Т составит Д(1 + Е)Т. Выясним, какой будет эта сумма, если инвестор будет участвовать в проекте. В году 0 проект обеспечит инвестору эффект Фо (обычно в начале проекта осуществляются только затраты, так что данный эффект будет отрицательным), и поэтому на его счетах окажется сумма Д + Фо, в следующем году с учетом процентов по депозиту и доходов от проекта она изменится и станет равной:

Аналогично, в году 2 на счетах инвестора окажется сумма:

и т. д. Поэтому в году Т на счетах инвестора окажутся средства в размере:

Сопоставляя оба варианта поведения инвестора, получаем, что участие в проекте изменяет сумму средств на его счетах в году Т на величину:

которая именуется в литературе компаундированным эффектом (чистым компаундированным доходом — ЧКД, Net Future Value — NFV). Таким образом, реализация проекта эквивалентна для инвестора получению компаундированного эффекта при прекращении проекта (если компаундированный эффект отрицателен — получению убытка в том же размере и в тот же момент времени), а решение об участии в проекте должно приниматься в зависимости от знака компаундированного эффекта: проекты с неотрицательным компаундированным эффектом должны оцениваться как эффективные и рекомендоваться к реализации, с отрицательным — как неэффективные и рекомендуемые к отклонению. Однако использование показателя компаундированного эффекта оказывается неудобным при решении другой важной задачи — сравнения альтернативных проектов. Так, попробуем сравнить два варианта проекта из примера 6.5. Казалось бы, второй вариант более эффективен. Однако это решение неверно. Действительно, вариант 2 отличается от варианта 1 только тем, что часть дохода года 2 в размере 20 перенесена на следующий год. Такое "откладывание" получения дохода в соответствии с общими принципами учета фактора времени должно рассматриваться как снижающее, а не повышающее эффективность проекта. Причина такого положения очевидна: величина Эк1 отражает сумму, которая образуется на счете инвестора при завершении варианта 1, т. е. в конце года 2, в то время как величина Эк2 отражает сумму, образующуюся на счетах инвестора при завершении варианта 2, т. е. в конце года 3. Сравнивать эти суммы нельзя, поскольку они относятся к разным годам! Выход из положения в данном случае сравнительно прост: надо рассмотреть, какие суммы будут на счетах инвестора в одном и том же году, например в году 3. По варианту 2 эта сумма уже рассчитана и составляет 38,7, по варианту 1 она вырастет на 10% по сравнению с предыдущим годом и составит 37x1,1 = 40,7. Теперь решение получается рациональным — вариант 2 менее эффективен. Однако если появятся новые варианты с другими сроками реализации, надо будет пересчитать показатели эффективности предыдущих вариантов проекта. Оказывается, этого можно не делать, если поставить вопрос иначе: какую сумму надо положить на депозит (или снять с депозита) в момент начала проекта, чтобы в конце проекта на депозите оказалась сумма, равная компаундированному доходу от проекта? Ответить на этот вопрос несложно: чтобы в конце года Т на депозитном счете оказалась сумма, равная Эк, необходимо в начале года 0 положить на счет сумму, в (1 + Е)т раз меньшую. Поэтому реализация проекта, обеспечивающая к этому году получение эффекта Эк, эквивалентна для инвестора получению дохода

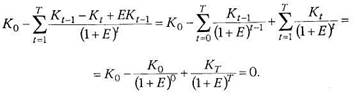

в начале проекта. Полученная величина называется интегральным дисконтированным эффектом, а расчетная формула для этого показателя точно совпадает с полученной ранее формулой (6.3). При этом показатель Е трактуется как норма дисконта. Как компаундированный, так и интегральный дисконтированный эффекты имеют один и тот же знак, поэтому принять решение об эффективности или неэффективности проекта можно, руководствуясь обоими показателями. Однако величина компаундированного эффекта относится к концу срока реализации проекта, который по разным вариантам проекта может различаться, в то время как величина интегрального дисконтированного эффекта относится к одному и тому же году 0. Поэтому для сравнения разных вариантов проекта не нужно никакого пересчета. Обратим внимание, что в формуле (6.4) разновременные доходы приводятся к сопоставимому виду (к году 7) с помощью коэффициентов, отражающих доход по депозитам за соответствующее время. Поэтому, чем ближе к концу периода, тем меньше коэффициент при соответствующих доходах, причем для последнего года Т этот коэффициент равен единице. Это же обстоятельство отражено и в формуле (6.3), в которой соотношения между коэффициентами не изменились, но за базу сопоставления (которой отвечает коэффициент 1) принят уже год 0. Связь между нормой дисконта и процентными ставками станет более наглядной, если рассмотреть следующую ситуацию. Пусть в начале года 0 инвестор снимает со своего счета некоторую сумму К, а затем возвращает ее (не обязательно равными долями) в течение нескольких лет с теми же процентами, которые начислил бы ему банк. Очевидно, что такая операция не изменила бы ни компаундированного, ни интегрального дисконтированного эффекта, так что оба эти показателя оказались бы для такого денежного потока равными нулю. Предположим теперь, что в начале года 0 на счету инвестора вообще не было денег. Тогда описанная операция превратилась бы в кредитную — инвестор берет кредит и затем его возвращает с процентами. Однако если процентная ставка по-прежнему совпадает с нормой дисконта, то полученный результат от этого не изменится: если норма дисконта совпадает со ставкой реального процента за кредит, то интегральный дисконтированный эффект кредитной операции (или соответствующего денежного потока) равен нулю. Это утверждение можно доказать и чисто математически (сравните последующие выкладки с приведенным выше рассуждением, основанным на чисто экономических соображениях). Пусть Ко — сумма кредита, Kt ~ задолженность в конце t-гo года (КТ = 0). Тогда в начале каждого t-гo года (t = 1, 2,..., Т) будут уплачиваться проценты за кредит в размере EKt-1 и выплачиваться суммы в погашение долга в размере (Kt -1 - Кt). При этом интегральный дисконтированный эффект будет равен:

"Примечание. Данное утверждение справедливо и при переменных во времени нормах дисконта. Это вытекает из аналогичных равенств:

Из доказанного утверждения следует, что при реальной ставке процента, равной норме дисконта, интегральный эффект проекта, рассчитанный по денежным потокам от инвестиционной и операционной деятельности, не изменится от дополнительного включения денежных потоков от финансовой деятельности. В то же время для иных значений процентной ставки (в частности, для номинальной) это утверждение неверно: если эта ставка меньше нормы дисконта, получение кредита становится для заемщика выгодным и его эффект тем выше, чем больше сумма кредита. Изложенные соображения позволяют сделать также вывод, что при установлении нормы дисконта должна учитываться реальная процентная ставка по депозитам, а не по кредитам (в развитой капиталистической экономике в отличие от российской эти процентные ставки достаточно близки).

6.10. Как же определять коммерческую, социальную и бюджетную нормы дисконта?

В предыдущих подразделах мы изложили различные подходы к обоснованию метода дисконтирования. При этом оказалось, что одни и те же формулы могут быть получены разными способами, а входящему в них основному параметру — норме дисконта — придано разное содержание. Нет ли здесь противоречия и какая же трактовка должна считаться наиболее правильной? Оказывается, никакого принципиального противоречия здесь нет. И процедура дисконтирования, и используемая в этой процедуре норма дисконта отражают одновременно разные стороны экономической реальности. С одной стороны, каждый участник проекта действует в условиях внешней среды, его интересы и цели формируются под воздействием Других субъектов рынка. Поэтому принимаемые им значения нормы дисконта отражают общественные предпочтения ресурсов "в настоящем" перед ресурсами "в будущем", которые, в частности, проявляются в уменьшении фьючерсных цен против действующих сегодня. Кроме того, как отмечалось в разделе 6.5, общественные предпочтения формируются в ходе процесса уравнивания спроса и предложения на рынке капитала. Игнорировать ситуацию на рынке капитала субъекту, разумеется, никто не запрещает, однако при этом его поведение будет нерациональным: • занижение нормы дисконта имеет те же последствия, что и покупка товара по высокой цене в условиях, когда тот же товар имеется в свободной продаже по более низкой цене, — субъект примет участие в менее выгодном проекте в условиях, когда на финансовом рынке будут более эффективные проекты; • завышение нормы дисконта приведет к тому, что субъект откажется от имеющихся на рынке (доступных) проектов в надежде, что найдется более эффективный альтернативный и доступный проект, которого на самом деле на этом рынке нет.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 621; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.81.58 (0.069 с.) |