Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Форми міжнародних розрахунків та їх облік

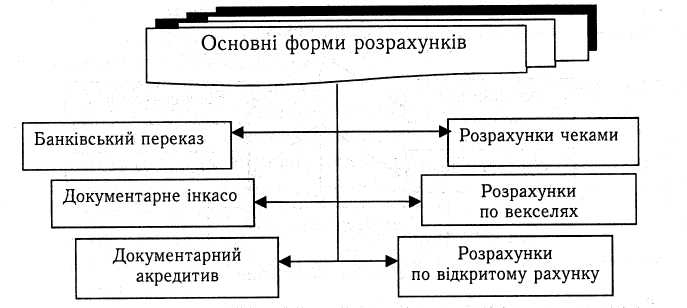

Основні форми безготівкових розрахунків вітчизняних суб'єктів підприємницької діяльності з фірмами і організаціями західних країн схематично представлені на рис. 5.1.

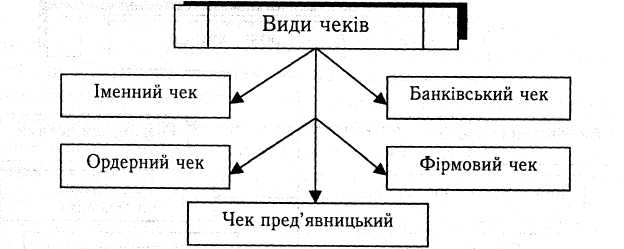

Рис. 5.1. Форми міжнародних розрахунків На вибір форм міжнародних розрахунків впливає ряд факторів: • вид товарів, що є об'єктом зовнішньоторговельної операції; • наявність кредитної угоди; • платоспроможність і репутація контрагентів з зовнішньоекономічних • рівень попиту та пропозицій на даний товар на світових ринках; • строк розрахунків та поставки товару. Розрахунки чеками — це розрахунки з використанням письмових безумовних розпоряджень чекодавця платнику (банку) здійснити платіж зазначеної суми чекоутримувачу (пред'явнику або конкретним особам, організаціям) готівкою чи шляхом перерахування на його рахунок у банк. Документ, що виписується чекодавцем, повинен мати покриття. Чеки, що виписуються клієнтом банку, видаються в межах суми, що є на його рахунках, включаючи суми, що надійшли на ці рахунки в результаті надання банками кредиту. Таким чином, власник має право виписувати чек, що підлягає обов'язковому погашенню, лише за умов наявності в нього спеціального банківського рахунку — депозиту. Як засіб платежу в міжнародному обороті чек використовується в розрахунках за поставлений товар при остаточному розрахунку за товар та надані послуги, урегулюванні рекламацій і штрафних санкцій, при погашенні боргу, а також у розрахунках по неторгових операціях. Відповідно до Женевської конвенції, термін представлення чека до оплати в країні його видачі дорівнює восьми дням, у платіжному обороті між країнами — 20 дням, у міжконтинентальному платіжному обороті — 70 дням. Ці терміни обчислюються з дня, зазначеного в чеку, як дата виставляння чека. У світовій банківській практиці розрізняють такі види чеків (рис. 5.2).

Рис. 5.2. Види чеків Іменний чек (чек на користь певної особи) — документ, який не може бути переданий за допомогою звичайного індосаменту. Передача здійснюється цесією. Чек пред 'явницький — чек, який виписується на ім'я пред'явника на отримання готівки в банку. Цей чек може бути переданий іншій особі як з індосаментом, так і без нього. Чекодавець надсилає чек іноземному партнеру, який після отримання чеку виставляє його банку для кредитування розрахунку, тобто чекодавець здійснює свій платіж прямо своєму партнеру.

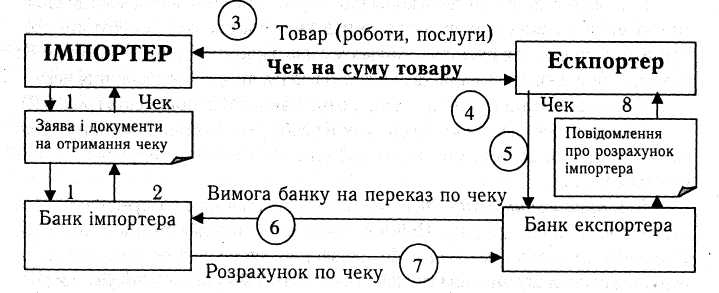

Таким чином, такий вид чеку має перевагу над банківським переказом, тому що платіж здійснюється безпосередньо своєму партнеру значно швидше. Ордерний чек — чек, який виписується на користь певної особи або за її наказом. Дуже широко використовується в міжнародному платіжному обороті. Передається за допомогою індосаменту із застереженням «наказу» чи без нього. Банківський чек — виписується банком на свій банк-кореспондент (чекодавцем виступає банк боржника). Оплата за таким чеком здійснюється з рахунків банку чекодавця на рахунки банку-кореспондента за кордоном. Фірмовий чек — виписується фірмою на одержувача. Такі документи виписуються в національній або іноземній валюті переважно на пред'явника і виставляються фірмою на свій банк. Оплата за ними здійснюється за рахунок коштів чекодавця. Механізм розрахунку чеками представлений на рис. 5.3.

У міжнародній торгівлі оплата боргів за допомогою чеків може бути недостатньо привабливою з таких причин: • експортер має звернутися у свій банк з розпорядженням про інкасування платежів, за що буде стягуватися певна плата; • чек може суперечити внутрішньому валютному законодавству і положенням про валютне регулювання у країні покупця, тому розрахунки можуть бути затримані до одержання необхідного дозволу влади на здійснення платежу; • чек може бути загублено під час пересилання поштою; • чек може виявитися «непокритим», тому не буде оплачений після Банківський переказ — це доручення банку своєму банку-кореспонденту виплатити певну суму грошей за розпорядженням і за рахунок переказника іноземному утримувачу (бенефіціару) із зазначенням способу відшкодування банку-платнику виплаченої ним суми. Розрахунки шляхом банківських переказів у міжнародній торгівлі відбуваються за допомогою платіжних доручень. Платіжними дорученнями розраховуються із постачальниками і у випадку передоплати ними за узгодженням зрізними кредиторами. Платіжні доручення приймаються банками тільки за наявності грошей на рахунках платників. При розрахунках дорученнями скорочується час, документообіг операції та порівняно невисокий розмір оплати послуг банку.

Українські підприємства, що розплачуються з іноземними контрагентами за куплені товари шляхом банківського переказу, складають заяву на переказ у якій містяться інструкції для банку щодо умов виплати грошей переказоотримувачу. У цьому документі переказодавач указує: 1.Повне найменування платника. 2.Найменування банку платника. 3.Номер банківського рахунку, що дебетується. 4.Код валюти і суму платежу. 5.Повне найменування бенефіціара, його адресу. 6.Найменування банку бенефіціара і номер його рахунку. 7.Найменування, номер і дату документа (контракту) тощо. 8.Особу, яка несе витрати за здійснення переводу (банківська комісія 9.Ціль і призначення переказу (найменування товару і послуг, за які Заява на переказ скріплюється підписами і печаткою підприємства-переказника. Найчастіше розрахунок переказом використовується при сплаті боргів по позиках та кредитах, наданні авансів, поверненні зайво отриманих сум та інших операцій. Система розрахунків шляхом переказу не дає гарантій продавцям у тому, що покупці оплатять надані товари. Тому зазвичай продавці вимагають надання фінансових гарантій платежів. Такими гарантіями можуть бути гарантії банків. З метою забезпечення надійності надходження товарів від іноземного постачальника в разі здійснення авансових платежів покупець може виплачувати цю суму лише після отримання так званої гарантії авансу, що передбачає повернення авансу у випадку невиконання продавцем договірних зобов'язань щодо поставки. Сума гарантії автоматично знижується пропорційно до суми часткових поставок. В гарантії авансу необхідно передбачати його погашення із закінченням поставок за договором. Гарантія авансу, як правило, виставляється перед отриманням авансу, але вступає в силу лише після його надходження. Відповідне застереження необхідно включати в текст гарантії. Типові господарські операції з відображення в обліку розрахунків переказом представлені в табл. 5.1. Таблиця 5.1

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 278; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.88.130 (0.007 с.) |