Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ безубыточности (маржинальный анализ)

Большую роль в финансовом менеджменте для обоснования управленческих решений играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода. Маржинальный доход предприятия (МД) – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль (при условии ее наличия). Маржинальный анализ (анализ безубыточности) позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. Все затраты предприятия, которые связаны с производством и сбытом продукции, можно подразделить на переменные и постоянные. Переменные затраты (bx) зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные. Но в среднем переменные расходы изменяются пропорционально объему производства продукции. Постоянные затраты (a) не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции, общие для нескольких однородных видов продукции и общие для предприятия в целом.

В отличие от переменных постоянные затраты при спаде производства и уменьшении выручки от реализации продукции не так легко снизить. И в эти периоды предприятие должно в тех же размерах начислять амортизацию (если при этом не распродается оборудование), выплачивать проценты по ранее полученным ссудам, платить заработную плату, так как массовое увольнение лишней численности работников – дело очень сложное. Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства и реализации продукции, для которого определялись эти расходы. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли. Поэтому списание постоянных затрат в зарубежной практике рассматривается как одно из направлений распределения доходов. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени (16.1):

Y – сумма затрат на производство продукции, руб.; а – абсолютная сумма постоянных расходов за анализируемый период, руб.; b – ставка переменных расходов на единицу продукции (услуг), руб.; х – объем производства продукции (услуг), руб. Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на конкретном примере (таблица 16.2).

Таблица 16.2 – Зависимость общей суммы затрат и себестоимости единицы продукции от объема производства

В данном примере общая сумма постоянных расходов в размере 50 млн. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 5 раз и постоянные расходы на единицу продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции (С) они имеют постоянную величину (16.2):

Зависимость суммы затрат от объема производства показана на рисунке 16.1. На оси абсцисс откладывается объем производства продукции, а на оси ординат – сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Рисунок 16.1 – Зависимость общей суммы затрат от объема производства

Иная ситуация показана на рисунке 16.2, где для каждого объема производства сначала отложены уровни переменных расходов на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов - кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Рисунок 16.2 – Зависимость себестоимости единицы продукции от объема ее производства Очень важное значение имеет точное определение суммы постоянных и переменных затрат, так как от этого во многом зависят результаты анализа. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, содержательный, построенный на основе анализа каждой статьи и элементов затрат. Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратах (y1 и y2).Переменные затраты на единицу продукции (b) определяют следующим образом (16.3):

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а):

Например, максимальный объем производства продукции, который может обеспечить предприятие, составляет 2000 шт. При таком объеме производства общая сумма затрат – 250 млн. руб. Минимальному объему производства, равному 1500 шт. соответствует общая сумма издержек на сумму 200 млн. руб. Вначале определим переменные издержки на единицу продукции;

(250 – 200)/(2000 – 1500) = 0,1 млн. руб.

Затем найдем общую сумму постоянных затрат:

250 – 0,1×2000 = 50 млн. руб., или 200 – 0,1×1500 = 50 млн. руб.

Уравнение затрат для данного примера будет иметь вид:

Y = 50 + 0,1х.

По этому уравнению можно спрогнозировать общую сумм затрат для любого объема производства в заданном релевантном ряду. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия. Расчет данных показателей основывается на взаимодействии:

затраты – объем продаж – прибыль.

Для определения их уровня можно использовать графический и аналитический способы. Например, производственная мощность предприятия рассчитана на выпуск 1000 изделий, которые продаются по цене 20 тыс. руб. Все, что производится – сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е. 20 млн. руб. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн. руб. Переменные расходы на единицу продукции – 12 тыс. руб., а на весь запланированный выпуск продукции – 12 млн. руб. При таких условиях прибыль от реализации продукции составит 4 млн. руб. (20 – 4 – 12). На основании этих данных построим график (рисунок 16.3).

Рисунок 16.3 – Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным. В нашем примере точка расположена на уровне50 % возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50 % от его производственной мощности, то будет прибыль. При пакете заказов 75 % от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб.

Если же пакет заказов будет менее 50 % от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме. Разность между фактическим и безубыточным объемом продаж – зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50 %, при реализации 700 изделий – 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Полученную зависимость можно представить по-другому. При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. руб. Соединив, эти точки между собой, получим на линии Х точку критического объема продаж. Кроме графического метода, можно использовать и аналитический. Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для этого используем рисунок 16.4. На графике поменяем местами переменные и постоянные затраты для того, чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов.

Рисунок 16. 4 – Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

В соответствии с рисунком 16.4 формула длярасчета маржинального дохода (при наличии прибыли) имеет вид (16.4):

МД = П + а. (4.4)

График (рисунок 16.4) позволяет также определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами (16.5):

МД = В – bx (16.5)

В нашем примере сумма маржинального дохода составляет 8 млн. руб. (20 млн. руб. – 12 млн. руб.). Таким образом, маржинальный доход на единицу (МДуд) продукции можно интерпретировать как разница между ценой единицы продукции и удельными переменными затратами. В нашем случае он составляет 8 тыс. руб. (20 тыс. руб. – 12 тыс. руб.). Необходимо отметить, что фирма в краткосрочном периоде в зависимости от цены единицы продукции будет вести себя следующим образом. Так, при цене ниже 12 тыс. руб. за единицу продукции, например при Ц = 11 тыс. руб., фирма должна будет закрыться немедленно, так как осуществляя производственную деятельность она будет нести убытки в размере постоянных затрат (4 млн. руб.), и еще дополнительно по 1 тыс. руб. с каждой произведенной и проданной единицы продукции. Т.е. при Ц = 11 тыс. руб. фирма не сможет даже компенсировать удельных переменных затрат, которые она несет в связи с производством и реализацией каждой дополнительной единицей продукции. Так, например, произведя и продав даже 1 единицу продукции, фирма получит убыток в размере 4 001 тыс. руб. (4 млн. руб. постоянные затраты и 1 тыс. руб. непокрытые переменные затраты на единицу продукции). При производстве 500 единиц убыток составит 4500 тыс. руб. (4 млн. руб. + 500 тыс. руб. соответственно постоянные затраты и непокрытые переменные затраты на 500 единиц продукции).

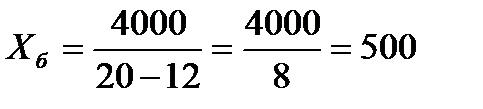

В случае, когда цена составит 12 тыс. руб., то фирме становится безразлично – производить или остановить свою деятельность. Это связано с тем, что при такой цене фирма порывает только свои переменные затраты на единицу продукции. Соответственно, осуществляет фирма производство и реализацию продукции или нет, она несет убытки в размере постоянных затрат – 4 млн. руб. Если же цена превышает уровень удельных переменных затрат, то фирма должна производить, хотя бы в краткосрочном периоде. В этом случае она, в зависимости от объема производства и реализации продукции, будет уменьшать убытки, а достигнув точки безубыточности, наращивать прибыль. Так, при цене 13 тыс. руб., даже произведя и продав 1 единицу продукции, фирма покроет удельные переменные затраты в 12 тыс. руб. и компенсирует часть постоянных затрат на сумму 1 тыс. руб. (13 тыс. руб. – 12 тыс. руб.). Соответственно убыток, который получит фирма в этом случае, составит 3999 тыс. руб. (4 млн. руб. – 1 тыс. руб.). Отсюда нетрудно догадаться, что для покрытия всех постоянных затрат фирме необходимо произвести и продать 4000 тыс. единиц продукции (4 000 тыс. руб./1 тыс. руб.). Это и обеспечит безубыточный объем производства и реализации продукции. При этом 1 тыс. руб., как мы уже отмечали выше, есть маржинальный доход на единицу продукции, рассчитываемый как разница между ценой единицы продукции и удельными переменными затратами. Таким образом, мы можем записать формулу для расчета точки безубыточности, определяемой в натуральном выражении (Xб) (16.6):

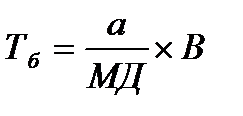

Для определения точки безубыточности в стоимостном выражении (Тб) необходимо полученное значение безубыточного объема продаж помножить на цену (16.7):

В нашем случае:

При многономенклатурном производстве этот показатель определяется в стоимостном выражении следующим образом (16.8):

Для определения запаса финансовой устойчивости используется следующая формула (16.9):

16.2. Эффект операционного рычага (левериджа) Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей. В финансовом менеджменте различают следующие виды левериджа: - финансовый; - производственный (операционный); - производственно-финансовый; Операционный (производственный) леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж. Операционный леверидж – это потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация). Таким образом, понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия. Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного левериджа. Операционный рычаг или производственный леверидж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности. Расчет эффекта операционного рычага производится по формуле 16.10.

где ЭОР – эффект операционного рычага.

Операционный рычаг показывает насколько процентов изменится прибыль при изменении выручки на 1%. Эффект операционного левериджа заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры. Найденное с помощью формулы значение эффекта операционного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу (16.11):

где D ВР – изменение выручки в %; D П – изменение прибыли в %.

Таким образом, эффект операционного левериджа показывает степень чувствительности прибыли к изменению объема продаж. При его высоком значении даже незначительный спад или увеличение объема продаж приводит к существенному изменению прибыли. Пример. Организация осуществляет деятельность по ксерокопированию. Цена 1 ксерокопии – составляет 1400 рублей. Х – объем производства, штук. Y – общие затраты на производство и реализацию продукции, руб. В – выручка от реализации продукции, руб. П – прибыль от реализации продукции, руб. С – себестоимость единицы продукции, руб. а – сумма постоянных затрат, руб. b – удельные переменные затраты (переменные затраты на единицу продукции), руб. Р – рентабельность реализованной продукции, %. ЗФУ – запас финансовой устойчивости, %. ЭФЛ – эффект финансового левериджа. МД – маржинальный доход, руб. Требуется. 1. Дифференцировать (разделить) затраты на переменные и постоянные алгебраическим способом. 2. Рассчитать показатели, представленные в таблице 16.3.

Таблица 16.3 – Исходные данные для проведения расчетов

Используя алгебраический метод, при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратах (y1 и y2), рассчитаемпеременные затраты на единицу продукции (b) по формуле 16.3:

Узнав переменные затраты на единицу продукции (стоимость листа бумаги, порции тонера), рассчитаем сумму постоянных затрат (а):

Уравнение затрат для данного примера будет иметь вид:

Y = 6000000 + 400х.

По этому уравнению можно спрогнозировать общую сумму затрат для любого объема производства в заданном релевантном ряду. Далее рассчитаем запас финансовой устойчивости ЗФУ, для чего изначально определим точку безубыточности в стоимостном выражении (Тб) по формуле 16.7:

Для определения запаса финансовой устойчивости, который необходимо рассчитать как для первого, так и для второго периода, воспользуемся формулой 16.9:

Результаты расчетов запаса финансовой устойчивости, например, для первого периода, свидетельствует о том, что организация может снижать объемы реализации продукции при заданных условиях до 40% и при этом находиться вне зоны убытков. Снизив объем реализации на 40%, организация обеспечит себе безубыточный объем продаж. Снижение объема продаж свыше, чем на 40% приведет к тому, что организация начнет нести убытки. Расчет эффекта операционного рычага для первого и второго периода произведем по формуле 16.10.

Расчет эффекта операционного рычага для первого периода можно произвести также по формуле 16.11.

Полученное значение ЭОР равное 2,5 свидетельствует о том, что в первом периоде изменение объема продаж на 1% приведет к изменению прибыли от реализации на 2,5%.

Сведем полученные результаты в таблицу 16.4.

Таблица 16.4 – Результаты расчетов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 190; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.78.106 (0.092 с.) |

(16.1)

(16.1) (16.2)

(16.2)

(16.3)

(16.3) , или

, или

, шт. (16.6)

, шт. (16.6) шт.

шт. , руб. (16.7)

, руб. (16.7) руб.

руб. , руб. (16.8)

, руб. (16.8) , % (16.9)

, % (16.9) , либо

, либо  , (16.10)

, (16.10) , (16.11)

, (16.11)