Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Шаг 11. Смета активов и собственного капитала и обязательств, прогнозирования финансового состояния предприятия (прогнозный бухгалтерский баланс).

Прогнозный баланс составляется на основе ожидаемого балансового отчета, составляемого до завершения отчетного периода. Статьи этого баланса увеличиваются (уменьшаются) с учетом операций, планируемых в 20__ г. (таблица 15.5):

Таблица 15.5 – Методика расчета статей (разделов) прогнозного бухгалтерского баланса

По данным прогнозного баланса ипрогнозного бюджета прибылей и убытков рассчитываются основные финансовые коэффициенты в планируемом периоде, а также за год, предшествующий плановому периоду. Сравнение прогнозных значений финансовых коэффициентов с соответствующими характеристиками предшествующего года и общепринятыми нормативами позволяет дать оценку финансового состояния предприятия. 15.4. Платежный календарь и кассовый план как формы Наиболее распространенный способ построения платежного календаря – составление в разрезе двух разделов: графика предстоящих платежей и графика предстоящих поступлений денежных средств (таблица15.6):

Таблица 15.6 – Платежный календарь с ежедневной разбивкой

В зависимости от направления деятельности предприятия могут разрабатываться следующие виды платежного календаря (таблица 15.7).

Таблица 15.7 – Виды платежного календаря

Для того чтобы оперативно контролировать расходы предприятия, необходимо ежедневно уточнять перечень и суммы планируемых на очередную дату платежей, а также учитывать остатки денежных средств на предыдущий день. Если денег для оплаты всех счетов недостаточно, часть запланированных платежей переносится на другие дни. В соответствии с этими изменениями пересчитывают и платежный календарь. Затем необходимо уточнить остатки на текущий день, а также отметить проведенные платежи и поступления. Неисполненные обязательства переносят на будущие даты. Далее пересчитываются остатки денег на следующие дни планового периода. Для этого к остатку текущего дня прибавляют ожидаемые поступления и отнимают скорректированные платежи. Расчет проводят для каждого дня планового периода. Сформированный таким образом новый вариант платежного календаря, как и первоначальный, может оказаться несбалансированным – в нем могут появиться дни с отрицательными остатками. В этом случае календарь также необходимо «оптимизировать» по приведенной схеме (рисунок 15.6):

Рисунок 15.6 – Этапы формирования и методы оптимизации платежного календаря

Таким образом, не существует раз и навсегда утвержденного варианта платежного календаря. Это постоянно корректируемый прогноз поступлений и расходов на каждый день планового периода. Предприятию он помогает поддерживать ликвидность, а финансовым работникам – эффективно контролировать денежные потоки. Кассовый план предприятия рассчитывается на квартал и передается в обслуживающий банк (таблица 15.8). Коммерческий банк рассчитывает свой прогноз кассовых оборотов на квартал с учетом кассового плана предприятия и передает его по инстанциям в Национальный банк Республики Беларусь, где формируется прогноз кассовых оборотов по стране. В соответствии с этим прогнозом каждому банку устанавливается свой эмиссионный результат, т.е. количество наличных денежных средств, используемых банком в течение квартала. На этом основании каждому предприятию устанавливается лимит денежной наличности в его кассе. Все денежные средства сверх этого лимита сдаются в обслуживающий банк.

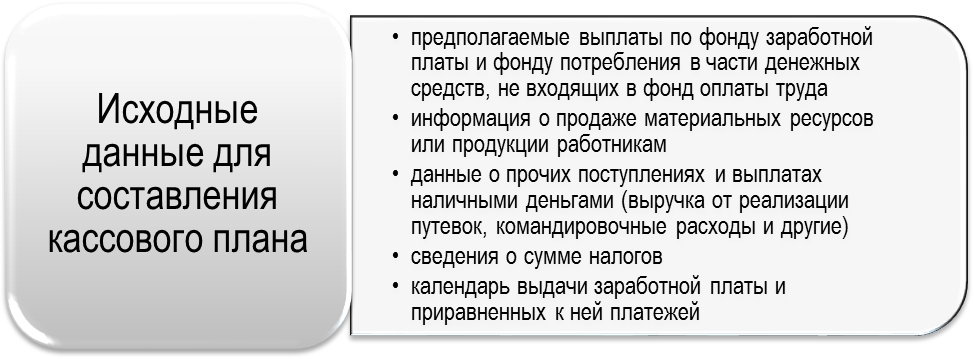

Рисунок 15.7 – Показатели формирование кассового плана

Кассовый план предприятия состоит из четырех разделов (таблица 15.8):

Таблица 15.8 – Разделы кассового плпна

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание уделяется распределению прибыли. Завершают аналитическую записку выводами о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования. Финансовый контроль Понятие внутреннего финансового контроля. Финансовый контроль на предприятии – это организуемый процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций. В последние годы на практике роль внутреннего финансового контроля выполняет контроллинг. В основе концепции контроллинга лежит «управление по отклонениям» – оперативное сравнение основных плановых (нормативных) и фактических показателей, выявление отклонений и определения взаимосвязи и взаимозависимостей этих отклонений с целью воздействия на узловые факторы нормализации деятельности предприятия. В общей системе контроллинга главенствующая роль принадлежит финансовому контроллингу. Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольной деятельности на наиболее приоритетных направлениях финансовой деятельности предприятия. Объектом финансового контроля является ход реализации управленческих решений по основным аспектам его финансовой деятельности с целью выявления и преодоления проблем в развитии предприятия.

Задачи финансового контроля: - наблюдение за ходом реализации финансовых заданий, установленных плановых показателей и нормативов; - измерение степени отклонений фактических результатов финансовой деятельности предприятия от предусмотренных; - диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его развития; - разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями; - корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменениями внешней финансовой среды бизнеса. - Виды финансового контроля. В соответствии с концепцией построения системы финансового контроля на предприятии он делится на стратегический, текущий и оперативный. Каждый из названных видов финансового контроля имеет свою сферу и периодичность осуществления его функций (таблица 15.8):

Таблица 15.8 – Характеристика отдельных видов финансового контроля

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.152.99 (0.027 с.) |