Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нерегулярные потоки платежей

Рассмотрим общую постановку задачи определения параметров при анализе нерегулярных потоков платежей. Допустим имеется ряд платежей

Современная стоимость потока определяется как сумма дисконтированных платежей:

где Между

Дюрация – это средняя продолжительность поступлений. Зная современную стоимость потока платежей, для каждой выплаты

Из (3.2) следует, что

Это значит, что каждый вес

Дюрацию используют при оценке риска изменения стоимости потока платежей в связи с изменением процентной ставки. Чем больше дюрация, тем больше скачок в текущей цене потока платежей при изменении процентной ставки.

Запаздывающие ренты Пусть в течение

Если ряд переписать в обратном порядке, он будет представлять собой геометрическую прогрессию со знаменателем

Для определения современной стоимости ренты воспользуемся зависимостью (3.3).

где

Аналогичным образом получают формулы для других видов рент (табл. 3.1). Таблица 3.1 Формулы для расчета наращенной суммы S и современной стоимости A постоянных запаздывающих рент

Определение члена ренты. Исходные условия: задается

Пусть теперь известна современная стоимость ренты. Тогда из (3.8) следует:

Расчет срока ренты. Из выражений для определения

Аналогично получают формулы для расчета срока и для других видов рент (табл. 3.2). Таблица 3.2

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.206.169 (0.008 с.) |

, выплачиваемых спустя время

, выплачиваемых спустя время  после некоторого начального момента времени, общий срок выплат

после некоторого начального момента времени, общий срок выплат  лет. Необходимо определить наращенную на конец срока сумму потока платежей. Если проценты начисляются раз в году по сложной ставке

лет. Необходимо определить наращенную на конец срока сумму потока платежей. Если проценты начисляются раз в году по сложной ставке  , то получим:

, то получим:

(3.1)

(3.1) (3.2)

(3.2) - дисконтный множитель по ставке

- дисконтный множитель по ставке  .

. и

и  существует функциональная зависимость:

существует функциональная зависимость:

(3.3)

(3.3) определим ее вес

определим ее вес .

. .

. является долей современной стоимости, которую вносит выплата

является долей современной стоимости, которую вносит выплата  в момент

в момент  . Дюрацией называют средневзвешенную сумму

. Дюрацией называют средневзвешенную сумму (3.4)

(3.4) -?

0 1 3 4

Рис. 3.1

По формуле (3.1) находим

-?

0 1 3 4

Рис. 3.1

По формуле (3.1) находим

= 5

= 5  1,24 + 15

1,24 + 15  = 5 + 15

= 5 + 15

По формуле (3.4)

По формуле (3.4)

(1 год 207 дней)

(1 год 207 дней)

= 12,53 + 15

= 12,53 + 15

По формуле (3.4)

По формуле (3.4)

(276 дней)

(276 дней)

лет в банк в конце каждого годавносится по

лет в банк в конце каждого годавносится по  рублей. На взносы начисляются сложные проценты по ставке

рублей. На взносы начисляются сложные проценты по ставке  процентов годовых. Все члены ренты, кроме последнего, приносят проценты - на первый член проценты начисляются

процентов годовых. Все члены ренты, кроме последнего, приносят проценты - на первый член проценты начисляются  лет, на второй -

лет, на второй -  и т.д. На последний взнос проценты не начисляются. Наращенные к концу срока суммы каждого взноса составят:

и т.д. На последний взнос проценты не начисляются. Наращенные к концу срока суммы каждого взноса составят:

и первым членом

и первым членом  . Число членов прогрессии равно

. Число членов прогрессии равно  . Тогда

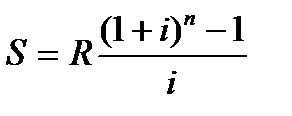

. Тогда (3.5)

(3.5) (3.6)

(3.6) - коэффициент наращения ренты продолжительностью

- коэффициент наращения ренты продолжительностью  , с процентной ставкой

, с процентной ставкой  . Следовательно,

. Следовательно, (3.7)

(3.7) (3.8)

(3.8) - коэффициент приведения ренты.

- коэффициент приведения ренты. (3.9)

(3.9) = 4

= 4  = 28,9 млн. руб.

Современную стоимость этой ренты найдем по (3.8) получим:

= 28,9 млн. руб.

Современную стоимость этой ренты найдем по (3.8) получим:

= 4

= 4  = 12,368 млн.руб.

Т.о., все будущие платежи оцениваются в настоящий момент в сумме 12,368 млн. руб. Иначе говоря, 12,368 млн. руб., размещенных под 18,5% годовых, обеспечивают ежегодную выплату по 4 млн. руб. в течение пяти лет.

= 12,368 млн.руб.

Т.о., все будущие платежи оцениваются в настоящий момент в сумме 12,368 млн. руб. Иначе говоря, 12,368 млн. руб., размещенных под 18,5% годовых, обеспечивают ежегодную выплату по 4 млн. руб. в течение пяти лет.

p

p

или

или  и набор параметров, кроме

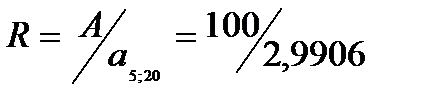

и набор параметров, кроме  . Например, за обусловленное число лет необходимо создать фонд в сумме

. Например, за обусловленное число лет необходимо создать фонд в сумме  путем систематических постоянных взносов. Если рента годовая, с ежегодным начислением процентов, то по формуле (3.7) получим:

путем систематических постоянных взносов. Если рента годовая, с ежегодным начислением процентов, то по формуле (3.7) получим: (3.10)

(3.10) (3.11)

(3.11) = 100,

= 100,  = 13,438 млн.руб.

б)

= 13,438 млн.руб.

б)  = 100,

= 100,  = 33,438 млн.руб.

= 33,438 млн.руб.

и

и  найдем

найдем  . Так для годовой ренты с ежегодным начислением процентов

. Так для годовой ренты с ежегодным начислением процентов  находим из (3.5):

находим из (3.5): (3.12)

(3.12) года.

Если срок округляется до 6 лет, то необходимо несколько увеличить размер члена ренты для

года.

Если срок округляется до 6 лет, то необходимо несколько увеличить размер члена ренты для  . В этом случае ежегодный взнос из (3.10) должен составить:

. В этом случае ежегодный взнос из (3.10) должен составить:

млн.руб.

млн.руб.