Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дисконтирование по простым процентным ставкам и учет

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме Термин “дисконтирование” употребляется и в более широком смысле - как средство определения любой стоимостной величины, относящейся к будущему, на некоторый, более ранний момент времени. Такой прием называют приведением стоимостного показателя к некоторому, обычно начальному, моменту времени. Величину В зависимости от вида процентной ставки применяют два метода дисконтирования: математическое дисконтирование и банковский учет. В первом случае используется ставка наращения, во втором - учетная ставка. Математическое дисконтирование. Оно представляет собой формальное решение задачи, обратной наращению первоначальной суммы ссуды. Задача формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму

Установленная таким путем величина Разность

Банковский учет. Банк или иное финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, меньшей суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (со скидкой).

Получив при наступлении срока векселя деньги, банк реализует дисконт. В свою очередь владелец векселя с помощью его учета имеет возможность получить деньги, хотя и не в полном объеме, однако раньше указанного на нем срока. При учете векселя применяется банковский учет, согласно которому проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую оплате в конце срока. При этом применяется учетная ставка Размер дисконта, или суммы учета, очевидно, равен

где Дисконтный множитель здесь равен Учет обычно осуществляется при временной базе

Наращение по учетной ставке. Простая учетная ставка иногда применяется и при расчете наращенной суммы. В этом возникает необходимость при определении суммы, которую надо поставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае:

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.251.72 (0.005 с.) |

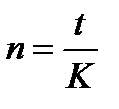

, которую следует уплатить через некоторое время

, которую следует уплатить через некоторое время  , необходимо определить сумму полученной ссуды

, необходимо определить сумму полученной ссуды  . Такая ситуация может возникнуть, например, при разработке условий контракта. Расчет

. Такая ситуация может возникнуть, например, при разработке условий контракта. Расчет  по

по  необходим и тогда, когда проценты с суммы

необходим и тогда, когда проценты с суммы  удерживаются вперед, т.е. непосредственно при выдаче ссуды. В этих случаях говорят, что сумма

удерживаются вперед, т.е. непосредственно при выдаче ссуды. В этих случаях говорят, что сумма  дисконтируется или учитывается, сам процесс начисления процентов называется учетом, а удержанные проценты - дисконтом. Необходимость дисконтирования возникает также при покупке краткосрочных обязательств, оплата которых должником произойдет в будущем.

дисконтируется или учитывается, сам процесс начисления процентов называется учетом, а удержанные проценты - дисконтом. Необходимость дисконтирования возникает также при покупке краткосрочных обязательств, оплата которых должником произойдет в будущем. , найденную с помощью дисконтирования, называют современной стоимостью.

, найденную с помощью дисконтирования, называют современной стоимостью. при условии, что на долг начисляются проценты по ставке

при условии, что на долг начисляются проценты по ставке  . Решив уравнение (1.1) относительно

. Решив уравнение (1.1) относительно  , находим:

, находим: (1.5)

(1.5) - срок ссуды в годах.

- срок ссуды в годах. является современной величиной суммы

является современной величиной суммы  , которая будет выплачена спустя

, которая будет выплачена спустя  лет. Дробь

лет. Дробь  называют дисконтным множителем. Этот множитель показывает, какую долю составляет первоначальная величина долга в окончательной его сумме.

называют дисконтным множителем. Этот множитель показывает, какую долю составляет первоначальная величина долга в окончательной его сумме. можно рассматривать не только как проценты, начисленные на

можно рассматривать не только как проценты, начисленные на  , но и как дисконт

, но и как дисконт  с суммы

с суммы  .

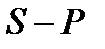

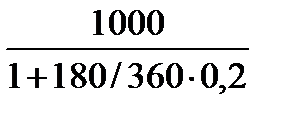

. =

=  = 909,09 руб.

Дисконт равен:

= 909,09 руб.

Дисконт равен:  = 1 000 – 909,09 = 90,91 руб.

= 1 000 – 909,09 = 90,91 руб.

.

. ; если

; если  - годовая ставка, то

- годовая ставка, то  измеряется в годах.

измеряется в годах.

(1.6)

(1.6) - срок от момента учета до даты погашения векселя.

- срок от момента учета до даты погашения векселя. .

. = 360 дней и точном числе дней ссуды.

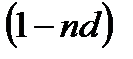

= 360 дней и точном числе дней ссуды. = 1 000 (1 -

= 1 000 (1 -  0,2) = 950 руб.; Дисконт составит 50 руб.

0,2) = 950 руб.; Дисконт составит 50 руб.

=

=  (1.7)

(1.7)