Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Пути совершенствования государственного финансового контроля РФСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В настоящее время экономика страны несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины, недостаточной работы системы государственного финансового контроля. Реальной угрозой экономической безопасности страны является масштабное нецелевое использование государственных и материальных ресурсов, махинации по их изъятию и зачастую прямое хищение, коррупция, вывоз капиталов за рубеж и легализация (отмывание) доходов, полученных преступным путем. Основными причинами такого положения являются существование условий, способствующих криминализации экономики, слабость законодательной и методологической базы, внутриведомственного контроля, в определенной степени бессистемность осуществления финансового контроля в сфере государственного и муниципального секторов экономики и его правовая неопределенность. В связи с этим, необходимо принять меры по возрождению внутреннего (ведомственного) финансового контроля (в качестве неотъемлемого элемента государственного финансового контроля) под руководством Министерства финансов Российской Федерации. Современный внутренний (ведомственный) финансовый контроль должен обладать согласованной нормативной базой, быть функционально независимым от руководства проверяемого объекта, опираться на единые правила и инструкции по его осуществлению и способствовать уменьшению потерь государственных денежных и материальных средств. Для достижения указанной цели необходимо предусмотреть в структуре объектов финансового контроля должности внутренних контролеров, осуществляющих на постоянной основе внутренний финансовый контроль. Сегодня для повышения эффективности всей правоохранительной системы государства, необходимы разработка и принятие комплекса поправок к действующим федеральным законам. Я предлагаю следующие меры: · уточнение ответственности государственных должностных лиц за нарушения требований закона при исполнении федерального бюджета и внебюджетных фондов, а также при распоряжении государственной собственностью; · конкретизация наступления ответственности должностных лиц за неисполнение предписаний Счетной палаты и других контрольных органов;

· введение подконтрольности Центрального Банка проверкам Счетной палаты, в том числе в формировании и исполнении собственной сметы расходов, в поступлении доходов и формировании прибыли; · принятие форм финансовой отчетности всех органов государственной власти; · наделение Счетной палаты Российской Федерации правом выступать в судах с исками в защиту интересов государства в случае установления фактов незаконных или притворных сделок. Организация эффективного государства требует прозрачности, анализа экономической целесообразности государственных финансовых потоков всех видов. Для достижения этой цели необходимо расширить полномочия органов внешнего контроля; разработать единые стандарты внешнего контроля для каждого типа объектов контроля, соответствующие рекомендациям Международной организации высших контрольных органов; определить критерии эффективности, экономности и полезности произведенных государственных расходов, выданных обязательств. Одновременно в условиях рыночной экономики использование только органов государственного и муниципального финансового контроля для противодействия угрозам нормального функционирования финансовых отношений недостаточно. Необходима более развитая аудиторская деятельность – форма финансового контроля, востребованная потребностями и особенностями рыночного хозяйства. Счетная палата Российской Федерации как орган, непосредственно образованный собственником в лице государства специально для контроля за использованием государственных финансовых и материальных ресурсов, уполномочена привлекать к проверкам и обследованиям специалистов иных организаций и независимых экспертов, в том числе аудиторов (ст. 22 Закона №4 – ФЗ «О Счетной палате Российской Федерации»). Аналогичная норма заложена также практически во всех законах субъектов Российской Федерации о региональных контрольно – счетных органах. Однако эта возможность в отношении аудиторов пока в достаточной степени не реализована ни федеральной Счетной палатой, ни региональными палатами. Очевидно, механизм взаимодействия в дальнейшем будет совершенствоваться. В идеале вмешательство государства должно иметь место в такие области, как расходы на развитие трудовых ресурсов, образование, здравоохранение, социальную защиту, защиту окружающей среды, науку, армию и производства, обеспечивающие национальную безопасность страны.

Бюджетно-налоговая информация должна быть достоверна, для повышения ее достоверности необходим не только контроль за расходованием бюджетных средств (например, при реализации федеральных целевых программ), но и проверка результативности. В данном случае, речь идет о контрольных мероприятиях оценочного характера. Если такого рода мероприятия проводиться не будут, то государство не сможет сформировать адекватные времени и потребности общества сбережения. Ключевыми факторами экономии средств и формирования государственных сбережений являются контроль в области долговых отношений. Итак, для того чтобы государственный финансовый контроль в России был действительно эффективным и соответствовал уровню экономически развитых государств, необходимо проделать много важных и существенных преобразований. Создание системы государственного финансового контроля, отвечающей потребностям государственного управления на современном этапе, предполагает реализацию совокупности мер правового, организационного и методологического характера. И все это требует безотлагательного и поэтапного решения. С учетом результатов научных исследований отечественного государственного финансового контроля,международной науки и практики, особенностей современного российского социума,исторического наследия и исходных позиций, правовых норм должна быть разработана цельная концепция реформирования и развития государственного финансового контроля в Российской Федерации, создания его системы в современных условиях построения развитого рынка. Основные же, или магистральные, пути реформирования государственного финансового контроля, направленные на создание его целостной системы, в современных условиях представляются в следующем: · приведение теоретической базы (в том числе методологического обеспечения государственного финансового контроля) в соответствие с современными условиями; · реформирование организационных структур; · формирование системной и завершенной нормативной базы (в том числе стандартизация государственного финансового контроля); · формирование системы процедур контроля (методологического обеспечения); · создание целостных научно – исследовательской и учебной баз, формирование системы кадрового обеспечения; · организация адекватной информационно – коммуникативной инфраструктуры; · повышение уровня материально – технического (включая социально – бытовое)и финансового обеспечения функционирования контролирующих органов. По каждому из вышеуказанных направлений организации системы государственного финансового контроля следует определить соответствующий комплекс работ. Например, в число основных участков работы по формированию системы кадрового обеспечения государственного финансового контроля необходимо включить как минимум следующие: 1. определение вариантов назначения руководителей тех или иных органов государственного финансового контроля; 2. определение количества и профессионально – квалификационных характеристик персонала; 3. разработка механизмов набора и распределения кадров, комплексной оценки работы;

4. разработка системы профессионального развития кадров, программ и технологических процессов их подготовки; 5. разработка системы должностного развития кадров (ротации и должностного продвижения); 6. установление соответствующих регламентов взаимоотношений между работниками; 7. определение механизмов ответственности за несоблюдение дисциплины труда; 8. разработка системы мотивации труда и т.д. В связи с вышеуказанным вопросом стоит отметить, что для формирования и дальнейшего развития системы кадрового обеспечения государственного финансового контроля в первую очередь необходимо использовать уже накопленный огромный практический опыт отечественных специалистов в области экономики и финансов (кадровый резерв), привлекать молодых специалистов, создав для этого надежную систему мотивации. Проанализировав результаты Программы можно сделать вывод, что все-таки реорганизацию государственного финансового контроля необходимо осуществлять постепенно на протяжении ряда лет. Резкие же шаги в этом плане чреваты остановкой хода достижения целей государственного финансового контроля, а также утерей государственных ресурсов в результате незаконных действий различного рода нарушителей, которые могут воспользоваться слабыми местами в контрольной системе, возникающими в ходе любой реструктуризации. Иными словами, реструктуризацию государственного финансового контроля необходимо проводить синхронно с изменением функций управленческих звеньев в части контроля. Важным условием эффективности хода реформ отечественного государственного финансового контроля, направленных на создание его целостной системы, является укрепление государственной финансовой безопасности. Вместе с тем, учитывая все вышесказанное, для совершенствования государственного финансового контроля необходимо: · контролировать не только целевой характер государственных расходов, но и оценивать их результативность; · усилить прозрачность деятельности организаций, использующих средства налогоплательщиков; · внедрять новые технологии проведения контрольных проверок по сравнению с традиционно используемыми проверками законности и целевого использования бюджетных средств; · законодательно определить аудит эффективности использования бюджетных средств как разновидность государственного финансового контроля, осуществляемого контрольно – счетными органами в виде проверок эффективности использования бюджетных средств и государственной собственности;

· разработать единую для контрольно – счетных органов и иных органов финансового контроля методологическую базу проведения аудита эффективности в соответствии с общепринятыми в разных странах принципами и методами; · наделить контрольно – счетные органы в субъектах Федерации полномочиями по исполнению принятых ими решений, например, возможность взыскивать нецелевые средства, расходуемые из бюджета; · в Бюджетный и Уголовный кодексы Российской Федерации внести статьи об ответственности руководителей учреждений – получателей бюджетных средств за нарушения бюджетного законодательства и Закона о бухучете; · более четко координировать деятельность органов, осуществляющих финансовый контроль в целях устранения дублирования функций контролирующими органами; · руководителям министерств и ведомств, главам администраций необходимо усилить внутренний финансовый контроль, обеспечить соблюдение периодичности проведения контрольных мероприятий, систематизировать контроль за устранением выявленных нарушений и недостатков; · обеспечить соблюдение финансовой дисциплины и свести к минимуму финансовые нарушения, сделать максимально рациональным управление государственными и муниципальными финансами; · государственным контрольным комитетам субъектов Федерации совместно с постоянными комиссиями и депутатскими фракциями, представительными органами местного самоуправления и другими заинтересованными лицами и организациями продолжить работу по выработке предложений в области совершенствования законодательной базы государственного финансового контроля, в частности законодательного закрепления аудита эффективности как разновидности государственного финансового контроля, осуществляемого контрольно – счетными органами в виде проверок эффективности использования бюджетных средств и государственной собственностью; · совместно с профильными кафедрами высших учебных заведений проработать вопросы подготовки методических документов, в частности республиканского стандарта (методики) проведения аудита эффективности использования государственных средств, и повышение квалификации специалистов – аудиторов в сфере государственного финансового контроля; · совершенствовать кадровое обеспечение контроля посредством повышения квалификации и профессионализма специалистов, осуществляющих контрольно – экономическую работу, создание контрольно – счетной палаты на местах, подготовки аудиторов по аудиту бюджетных показателей местных бюджетов; · разработать информационное обеспечение, отвечающее аналитическим целям контроля, гарантирующее полноту и достоверность исходных данных об объекте контроля, широкую гласность принятия решений и исполнения бюджетов различных уровней, посредством регулярного освещения в официальной периодической печати текущего исполнения бюджета и отчетов контрольно – счетной палаты на местах;

· контролировать вложения, прежде чем пытаться контролировать результаты; · создать надежную систему учета, прежде чем внедрять интегрированную систему управления финансовой деятельностью; · составлять смету работ, подлежащих выполнению, прежде чем составлять смету будущих результатов; · заключать официальные контракты в частном секторе, прежде чем заключать государственные и муниципальные контракты; · утвердить и ввести в действие предсказуемый бюджет, прежде чем требовать от руководителей эффективного использования вверенных им ресурсов. Результатом реализации названных задач является достижение правопорядка в процессе осуществления финансовой деятельности. Что является необходимым условием принятия правильных управленческих решений. Правильно поставленный финансовый контроль способствует избежанию ошибок. Необходимо отметить, что Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это, прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и корпораций. Финансовый контроль со стороны государства, негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие платежи, соблюдение законности и целесообразности при расходовании выделенных или бюджетных субсидий и кредитов, а также соблюдение установленных правительством правил организации денежных расчетов, ведения учета и отчетности.

Заключение Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами государственной власти и местного самоуправления, предприятиями, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляемых действий, соответствие их задачам государства и муниципальных образований. Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля. Действенность проводимого финансового контроля во многом определяется не только правильным и точным выбором определенного метода контроля, но и эффективностью взаимодействия различных контрольных органов, что является важным и непременным условием успешной борьбы с правонарушениями в сфере финансов. Выявление доходов, сокрытых от налогообложения - важнейший аспект борьбы с преступностью в сфере экономики, поскольку налоговые преступления теснейшим образом связаны с различными экономическими, должностными и другими правонарушениями. Пресечение сокрытия доходов от налогов позволяет сократить ту финансовую базу, на которой возникает и функционирует экономическая, а также организованная преступность и коррупция. Решение поставленной задачи зависит от успешного взаимодействия налоговых органов, налоговой полиции и органов внутренних дел. Среди выработанных практикой методов подобного взаимодействия можно назвать следующие: обмен оперативной информацией о нарушениях налогового законодательства; проведение совместных финансовых проверок на предприятиях и в организациях, в том числе документальных и фактических ревизий, обследований по поводу выявления сокрытых от налогообложения доходов или их уменьшения с той же целью; оказание налоговым инспекциям помощи в изъятии документации, опечатывании самих проверяемых объектов (складов, киосков и т.п.); установление с помощью органов внутренних дел местонахождения юридических лиц или граждан, скрывающихся от налогообложения; совместными усилиями проводится профилактическая работа среди юридических и физических лиц по предупреждению правонарушений в данной сфере; оказание технической помощи налоговым органам; проведение совместных проверок по сохранности денежных сумм и материальных средств на проверяемых объектах; анализ процесса уплаты налогов в бюджет различными субъектами, что дает возможность для сравнения финансовой деятельности аналогичных предприятий, а следовательно, и сравнения сумм уплачиваемых налогов в бюджет и т.п. В последнее время особенно остро стоит вопрос о целевом использовании бюджетных средств различными хозяйствующими субъектами. В целях организации и осуществления контроля за своевременным исполнением доходных и расходных статей федерального бюджета, бюджетов федеральных внебюджетных фондов, а также определения эффективности и целесообразности расходов государственных средств и использования федеральной собственности, получением денежных средств. Фактические затраты регулярно сопоставляются с действующими нормативами по расходованию средств с целью оперативного выявления отклонений от установленных норм. Организация финансового контроля в РФ имеет ряд проблем. Очевидно, что деятельность органов финансового контроля необходимо координировать. В отсутствие их координации есть «возможность многократного отвлечения сил - как контрольных органов, так и объектов контроля». Разрозненными силами невозможно обеспечить столь необходимый сейчас тотальный финансовый контроль. Важнейшей задачей финансового контроля выступает проверка строгого соблюдения финансового законодательства, своевременности и полноты выполнения обязательств перед бюджетом, банками, партнерами по взаимным обязательствам по расчетам и платежам. Таким образом, финансовый контроль служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности. Требование соблюдения законности в деятельности по образованию, распределению и использованию денежных фондов государства и субъектов местного самоуправления имеет конституционную основу: органы государственной власти, органы местного самоуправления, должностные лица, граждане и их объединения обязаны соблюдать Конституцию Российской Федерации и законы (ч.2 ст.15 Конституции Российской Федерации). Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению. Совершенствование финансового контроля будет препятствовать и нарушению законности финансовой деятельности хозяйствующих субъектов, обнаружению и раскрытию противоправных деяний, выявлению и устранению причин и условий, способствующих такого рода действиям. Весьма своевременным является предоставление в законодательном порядке широких полномочий Счетной палате, являющейся во всех развитых странах высшим судебным и независимым органом контроля за формированием и использованием государственных средств. Список литературы

1. Конституция Российской Федерации. 2. Бюджетный кодекс Российской Федерации от 31.07.1998 года №145-ФЗ (в ред. 07.05.2013г.) 3. Федеральный закон №4 от 11 января 1995 г. «О Счетной палате Российской Федерации». 4. Указ Президента Российской Федерации №1095 от 25 июля 1996 г. (ред. 18.07.2001) «О мерах по обеспечению государственного финансового контроля в Российской Федерации» 5. Постановление Правительства РФ №278 от 15 июня 2004 г. «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» 6. Постановление Правительства РФ №329 от 30.06.2004 «О Министерстве Финансов РФ» 7. Асташова Н.Н. Новые подходы к развитию государственного (муниципального) финансового контроля в современных условиях в России// Вопросы экономики и права. 2010. - № 12. 8. Андреев А.Г., Соменков А.Д. Правовые основы финансового контроля. //Финансы, 2008. - №12. 9. Бабич А.М., Павлова Л.Н. «Государственный финансовый контроль» 2009 г. 10. Бурцев В.В., Основные принципы организации государственного финансового контроля в современных условиях Финансовый менеджмент 2009, - №2 11. Варфоломеева Ю.А. Правовые основы финансового контроля // Финансовое право. 2005. №12. 12. Гринкевич Л, С., Сагайдачная Н.К. «Государственные и муниципальные финансы России» 2008 г. 13. Грязнова А.Г., Маркина Е.В. «Финансы», Москва: Финансы и статистика, 2006г., 14. Денисенко В.В. Совершенствование правового обеспечения системы государственного финансового контроля // Современное право. 2006. №3. 15. Лушин С.И., Слепов В.А., «Государственные и муниципальные финансы» 2007 г. 16. Финансы: учебник для вузов / Под ред. Л.А. Дробозиной — М.: ЮНИТИ, 2009 17. Шохин С.О. Проблемы и перспективы развития финансового контроля в Российской Федерации. – М.: Финансы и статистика, 2008 18. www.consultant.ru 19. www.minfin.ru 20. www.rosfinnadzor.ru Приложение

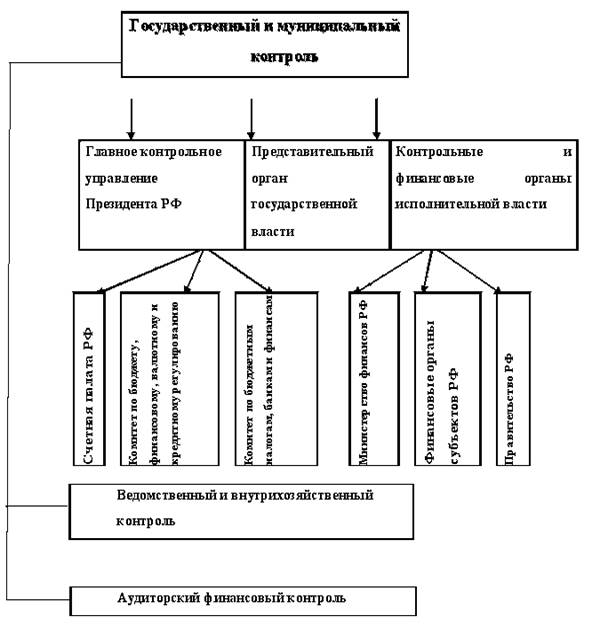

Приложение 1 Структура органов финансового контроля

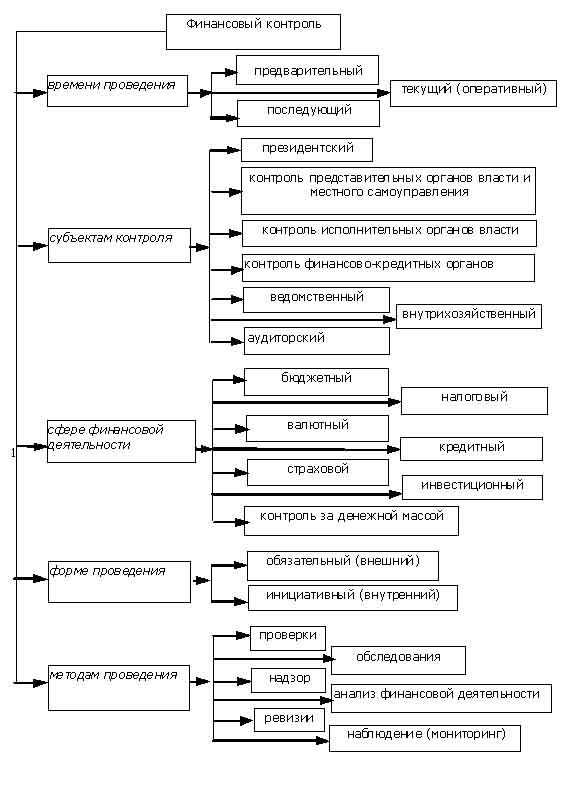

Приложение 2 Виды, формы и методы проведения финансового контроля

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 454; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.123.61 (0.016 с.) |