Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Док оформ и учет расходов буд периодов и резервов предст платежей

Для равномерного включения затрат на подготовку и освоение новых производств и усиления контроля за использованием средств на эти цели расходы на освоение планируются и учитываются обособленно от текущих затрат на производство. Для отражения в учёте промышленных предприятий расходов на освоение и подготовку новых производств предназначен счет 97 «Расходы будущих периодов», активный, бюджетно-распределительный. В их состав включают затраты:-на проектирование и запуск в производство новых изделий;-освоение новых производств, включая проверку их готовности и пробный выпуск продукции;-подготовительные работы в добывающих отраслях (разведка месторождений, строительство подъездных дорог). Эти расходы покрываются либо за счет оборотных средств предприятия, либо за счет централизованных источников вышестоящих организаций (фонда НИОКР, инновационного фонда).при переходе на серийный выпуск продукции затраты, собранные по дебету счета 97 постепенно (обычно ежемесячно, но не более 5 лет) равными долями списываются на себестоимость выпускаемой продукции. При этом ежемесячная сумма к списанию (ЗРБП) определяется по формуле:

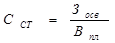

где Сст – сметная ставка расходов на одно изделие; Вф – количество продукции, фактически выпущенной за отчетный месяц. Сметная ставка (ССТ) расходов на одно изделие рассчитывается как отношение всей суммы затрат на освоение данного вида продукции (Зосв) к плановому объему выпуска продукции в натуральных единицах (Впл) по формуле:

Основными записями по счету 97«Расходы будущих периодов» являются: Д-т сч. 97 К 02,05,10,16,23,60, 70,69,76/2 Д 20 к 97 На счете 96 «Резерв предстоящих платежей» отражается движение сумм, резервируемых согласно учетной политике и/или в порядке, установленном специальными нормативно-правовыми актами, в целях равномерного включения предстоящих расходов в затраты на производство и расходы на реализацию. На сч.96 могут быть отражены суммы: - предстоящей оплаты отпусков (вкл.отчисления на соцстрах), - на выплату 1 раз в год вознаграждений за выслугу лет; - предст.затрат на ремонт ОС,когда ремонт произв-ся неравномерно в теч.года. – на гарантийный ремонт и прочее. Резерв на оплату отпусков образ ежемес.путем умножен.фактич.начисл. работникам з/пл и процента, исчисленного соотношением годовой плановой суммы на оплату отпусков к общему плановому фзп. Резерв на текущий ремонт устанавл в размере, приходящемся на отчетн период, исходя из сметн.стоимости ремонта. Резервирование тех или иных сумм отраж по кредиту сч.96 в корреспонд с дебетом счетов учета затрат и расх на реализац. Факт расх и платежи, на кот был ранее образован резерв относ в Д96 в корреспонд с К 70,23,69,76. также использ.ден ср К51,50..

Оформление потерь от брака Под браком понимаются изделия, полуфабрикаты, детали, работы которые по качеству не соответствуют установленным стандартам, техническим условиям и непригодны к использованию по прямому назначению или могут быть использованы после переделки. При обнаружении брака контролер или мастер составляет акт о браке установленной формы (ф. Т-46), в котором указывается вид брака, конкретный виновник и причина. Акт выписывается в двух экземплярах и подписывается контролером ОТК или мастером (участка, цеха). Один экземпляр вместе с бракованной продукцией направляется в изолятор (кладовую) брака, другой в диспетчерское бюро (производственный отдел), затем в бухгалтерию. Брак классифицируют по следующим признакам: По месту обнаружения:- внешний – выявленный покупателем в процессе потребления (обработки, сборки, эксплуатации) продукции;- внутренний – обнаруженный на предприятии-изготовителе; По характеру дефектов: -исправимый (частичный);-неисправимый (окончательный). Для учета потерь от брака используется счет 28 «Брак в производстве». По дебету – отражается себестоимость окончательного брака и затраты по исправлению брака. По кредиту – стоимость забракованных материалов по цене возможного использования, суммы претензий к поставщикам за некачественные товарно-материальные ценности (внешний брак), суммы, отнесенные на виновных лиц, а также списываемые на затраты как потери от брака. Сумму потерь от брака, относят на себестоимость по соответствующей статье калькуляции «Потери от брака». Затраты по исправлению брака в учете отражают следующими записями:

Д 20 К 10,16,70,69 При списании потерь: Д-т сч. 76 К-т сч. 28 (предъявлена претензия поставщику за поставленные некачественные материалы, использованные при производстве продукции) Д-т сч. 73 К-т сч. 28 (отнесена часть потерь на виновное лицо) Д-т сч. 10 К-т сч. 28 (оприходованы материалы по ценам возможного использования, поступившие на склад от брака) Д-т сч. 20, 23 К-т сч. 28 (списаны окончательные потери от исправимого брака). Если выявлен неисправимый брак: Д-т сч. 28 К-т сч. 20, 23 (отражена фактическая с/с окончательно забрак прод) Д-т сч. 10 К-т сч. 28 «оприходованы материалы по ценам возможного использования, поступившие на склад от брака) Д-т сч. 73 К-т сч. 28 (отнесены потери на виновное лицо) Д-т сч. 20 К-т сч. 28 (списаны окончательные потери от неисправимого брака).

15. Аналитический учет затрат на производство продукции ведется на основании первичных учетных документов, бухгалтерских справок, листков- расшифровок в ведомостях № 12, 15, 14.Аналитический учет расходов в разрезе цехов ведут в ведомости № 12 либо в машинограмме по статьям утвержденной номенклатуры. Записи в ведомости № 12 производятся на основании разработочных таблиц или машинограмм распределения материалов, заработной платы, услуг вспомогательных производств, расчетов износа (амортизации) основных средств, а также листков-расшифровок на разные денежные расходы, отраженные в других журналах-ордерах или соответствующих машинограммах. По истечении месяца ведомость № 12 (машинограмма) подытоживается и полученные суммы расходов в разрезе корреспондирующих счетов переносятся в журнал-ордер № 10. Аналитический учет общехозяйственных расходов ведется в ведомости № 15 или машинограммах по предприятию в целом в разрезе статей утвержденной номенклатуры. Итоги ведомости № 15 (машинограммы) в конце месяца переносятся в журнал-ордер № 10 или 10/1. 16. Объекты учета затрат и каль-я с/ти продукции. НЗП Объект учета затрат – совокуп сгруп-ых расходов по видам про-ва, по местам возник-я затрат, по видам продукции. Объекты калькуляции – отдельные изделия, группы изделий, полуфаб-ты, работы, услуги, себ-ть которых определяется. Отрасли добыв пром-ти и энергетики применяют единый объект учета затрат и калькул-я – вид продукции. В производствах, где прим-ся физ-хим и хим методы переработки сырья и процесс получения продуктов состоит из нескольких послед стадий произ-ва, объектом каль-я становится продукт каждого законченного передела. Т.к. произ-ая себ-ть вып-х из произ-ва изделий расс-ся по формуле Сп = НЗП.н. + Зо – НЗП.к. – Во – Н, важно определить стоимость НЗП. К нзп относят изделия, не прошедшие всех стадий (фаз, переделов) технолог цикла, неукомпл-е, полностью прошедшие обработку, но не принятые ОТК. Не относят к НЗП не подлежащий исправлению брак, материалы, обработка которых еще не начата. Для определения фактического объема нзп на конец отчетного периода, а также в целях обеспечения контроля за сохранностью и движением тмц осуществляется инвентаризация. Способы стоимостной оценки нзп зависят от специфики предприятия и метода учета затрат. Так, в цехах с крупносерийным и массовым производством оценка деталей и полуфабрикатов в нзп по нормативной (или плановой) себестоимости; в мелкосерийных производствах при позаказном методе учета затрат себестоимость нзп определяется по каждому незаконченному заказу, исходя из фактической величины уже произведенных затрат; в материалоемких производствах с коротким технологическим циклом и незначительными остатками незавершенного производства его себестоимость оценивают как сумму фактической себестоимости используемого в производстве сырья и материалов и зарплаты производственных рабочих в размере 50 % ставки за единицу соответствующего полуфабриката.

При бесполуфабрикатном варианте попередельного метода учета затрат находящиеся в обработке детали оцениваются по нормативным затратам каждого цеха-изготовителя, а общая величина незавершенного производства определяется как сумма затрат всех цехов. При нормативном методе учета затрат незавершенное производство оценивается отдельно по нормам и отклонениям от норм. При полуфабрикатном варианте попередельного метода общая величина незавершенного производства оценивается по затратам данного цеха и других цехов, отраженным в учете по статье «Полуфабрикаты собственного производства» (прямые затраты + транспортно-заготовительные расходы – отходы производства + доля РСЭО).

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.122.4 (0.008 с.) |

(3.2)

(3.2)