Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель принятия финансовых решений по управлению оборотным капиталомСодержание книги

Поиск на нашем сайте

Описание модели

Модель состоит из трех основных блоков: - кругооборот оборотных активов; - текущие активы; - текущие пассивы. Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы. Изменение натурально-вещественной формы в процессе кругооборота показано на рисунке 2. В начале схемы происходит определение потребности в денежных средствах на следующий производственный цикл.

Рисунок 2 Кругооборот оборотных средств На первой стадии денежные активы используются для приобретения сырья и материалов. Происходит покупка запасов. На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. Промежуточной стадией между средствами производства и готовой продукцией является незавершенное производство. На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность. На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы. Размещение оборотного капитала в воспроизводственном процессе приводит к подразделению его на оборотные производственные фонды и фонды обращения. В совокупности они образуют текущие активы. Производственные фонды включают производственные запасы, незавершенное производство и расходы будущих периодов. Производственные запасы состоят из сырья, основных материалов, топлива, энергии, покупных полуфабрикатов, запчастей, тары. На рисунке 3 представлена часть модели, в которой происходит расчет и суммирование производственных запасов предприятия.

Рисунок 3 Производственные запасы предприятия К оборотным производственным фондам также относят незавершенное производство и расходы будущих периодов. Вся схема расчёта запасов представлена на рисунке 4.

Рисунок 4 Оборотные производственные фонды Фонды обращения состоят из только произведенной готовой продукции, готовой продукции на складе, отгруженных товаров, денежных средств, дебиторской задолженности и средств в прочих расчетах. Поток стоимости готовой продукции в текущем периоде представлен на рисунке 5. Готовая продукция в количественном выражении получается суммированием готовой продукции в оформлении и только произведенной продукции. На объём готовой продукции в каждый момент времени влияет время на подбор, комплектацию партии готовой продукции и её оформление. Для нахождения стоимостного выражения готовой продукции и отгруженных товаров их количество было умножено на оптовую цену 1 единицы готовой продукции.

Рисунок 5 Наполнение готовой продукции и товаров Основную часть денежных средств составляет поступление средств от продажи товаров. Помимо выручки в денежные средства включены валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями. Размер дебиторской задолженности вычисляется с учётом времени отсрочки, процентов в общем объёме реализации. Данная часть оборотных активов представлена на рисунке 6.

Рисунок 6 Денежные средства и дебиторская задолженность Все вышеперечисленные блоки в совокупности дают денежные средства и средства в расчётах, представленные на рисунке 7.

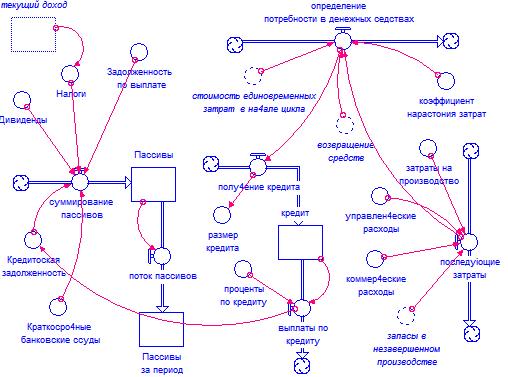

Рисунок 7 Фонды обращения Текущие пассивы складываются из краткосрочных банковских задолженностей, задолженностей по выплате, дивидендов, кредиторской задолженности. Для определения размера получаемого кредита сначала проводится анализ потребности в денежных средствах. На размер требуемых средств влияет сумма затрат на производство и реализацию продукции, а также объем средств, возвращенных после продажи продукции предыдущего цикла. Схема данных вычислений представлена на рисунке 8.

Рисунок 8 Текущие пассивы

Управление моделью

Первоначальные данные модели посчитаны из условия, что предприятие работает стабильно. Оно производит требуемый объём продукции. Значения элементов сырьё, покупные полуфабрикаты, основные материалы, вспомогательные материалы, запасные части для ремонта, топливо и тара – материалоёмкость данного материала в ед. измерения данного параметра нормируемого направления деятельности (на 1 шт. изготавливаемой продукции). Управление моделью осуществляется с помощью интерфейса, представленного на рисунке 9.

Рисунок 9 Средства управления оборотным капиталом В таблице активы задаются значимые параметры, которые зависят от руководства. Планируемый объём производства задаётся в пределах от 10 до 100 штук товаров, причём 100 штук–максимально возможный выпуск с имеющимися мощностями. Плановый объём реализации может меняться от 0 до 150. Регулирование сроков даёт возможность изменять время поставки сырья и материалов поставщиками. Размер дебиторской задолженности в процентах задаётся от 20% до 90%. Наиболее распространенное значение этого показателя изменяется в пределах от 40% до 76%. Определение потребности в запасах определяется из условия особенностей предложения на рынке. Если предложение постоянно=1 Недостаточно=2 Ограничено=3, т.е. предприятие создает дополнительные запасы для снижения риска несвоевременных поставок. Организация контроля сроков выплат регулирует возврат дебиторской задолженности. В зависимости от специфики отрасли, направлений деятельности и сбытовой политики предприятия можно изменить базовые параметры модели. Так в оборотных производственных фондах можно установить другие значения материалоёмкости и цены основных материалов. Данные, с которыми работает модель, представлены на рисунке 10.

Рисунок 10 Конверторы блока «Оборотные производственные фонды» В модели время на подбор и комплектацию, оформление тоже должно быть изменено с учетом технического регламента предприятия. Время отсрочки платежа определяется сбытовой политикой предприятия. Цена реализации в случае отплаты товара сразу и с отсрочкой платежа устанавливается руководством предприятия. Значения данных параметров в модели приведено на рисунке 11.

Рис 11 Конверторы блока «Фонды обращения» В блоке «Текущие пассивы» имеется возможность изменить размер дивидендов, всех видов затрат, а так же краткосрочных банковских ссуд. Данные из модели представлены на рисунке 12.

Рисунок 12 Конверторы блока «Текущие пассивы» Проценты по кредиту изменяются в зависимости от условий кредитования. Менять их значения можно на панели управления, представленной на рисунке 13.

Рисунок 13 Управление пассивами

|

||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.10.207 (0.007 с.) |