Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка качества уравнения. Проверка гипотезСодержание книги

Поиск на нашем сайте

Введение Зарождение такой науки, как эконометрика, является результатом междисциплинарного подхода к изучению экономики. Эконометрика – это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. Таким образом, составными элементами эконометрики являются экономическая теория или здравый смысл, реальные статистические наблюдения и методы математической статистики. Все из 3-ех компонент – необходимое, но недостаточное условие для понимания количественных соотношений в современной эконометрической науке. Так эконометрика объединяет в себе экономику, статистику и математику. Подробнее разберемся с тем, что является объектом исследования эконометрики. Итак, объектом ее изучения, как самостоятельного раздела математической экономики, являются экономико-математические модели, строящиеся с учетом случайных факторов. Такие модели называются эконометрическими. Исследование подобных моделей осуществляется на основе статистических данных об объекте, подлежащем исследованию, и с помощью методов математической статистики. В наше время эконометрика не только способ получения новых знаний в экономике. Эконометрические модели и методы сейчас являются мощным инструментарием и аппаратом для принятия практических решений в прогнозировании, бизнесе, банковском деле. Развитие информационных технологий и специальных программных средств, совершенствование методов анализа сделали эту сравнительно молодую науку мощнейшим инструментом экономических исследований. В эконометрических исследованиях используются различные типы моделей. Можно выделить три основные группы: модели временных рядов, регрессионные модели (с одним уравнением) и системы одновременных уравнений. Предметом эконометрики является количественное выражение взаимосвязей и зависимостей экономических явлений и процессов, закономерностей экономики. Описание экономических систем при помощи математических методов помогает сделать вывод о реальных объектах и связях по результатам выборочного обследования или моделирования. Вместе с тем, чтобы понять, какие из полученных результатов являются достоверными, а какие сомнительными или просто необоснованными, необходимо производить оценку их надежности и величины погрешности. Все выше перечисленное и является сущностью эконометрики как науки. В эконометрике, как и в любой другой научной дисциплине, познание формируется в соответствии с общим научным методом, который предполагает: - формулировку гипотезы с учетом соотношений между наблюдаемыми данными; - сбор статистических данных и представление гипотезы в сжатой или математической форме; - модификацию или улучшение гипотезы. Таким образом, центральной частью познания является эксперимент, предполагающий либо непосредственное наблюдение (измерение), либо математическое моделирование. Область применения эконометрических моделей и методов достаточно обширна. Это все сферы экономической теории и практики, где существует возможность сбора и обработки статистических данных, проведения наблюдений и экспериментов с целью учета воздействия случайных факторов, выявления качественных и количественных взаимосвязей между экономическими величинами и прогнозирования их поведения. Теперь определим цель и задачи данной науки. Методологическая особенность эконометрики заключается в применении достаточно общих гипотез о статистических свойствах экономических параметров и ошибок при их измерении. Полученные при этом результаты могут отличаться, оказаться нетождественными тому содержанию, которое вкладывается в реальный объект. Ввиду этого важнейшей задачей эконометрики является создание как более универсальных, так и специальных методов для обнаружения наиболее устойчивых характеристик в поведении реальных экономических показателей. Эконометрика разрабатывает методы подгонки формальной модели с целью ее наилучшего представления реальных данных выборки, имитирования ею поведения моделируемого объекта на основе гипотезы о том, что отклонения значений параметров модели от их реально наблюдаемых значений случайны и вероятностные характеристики их известны. Есть достаточно много аргументов, в силу которых качественной информации о параметрах модели недостаточно и ее необходимо заменить количественной информацией, добываемой с помощью статистических данных. Эконометрика как раз и занимается методами получения лучших оценок параметров эконометрических моделей, конструируемых в прикладных целях. Итак, целью эконометрики является эмпирический вывод, т.е. основанный на реальных данных, экономических законов. К задачам эконометрики относят: · количественное описание экономической реальности · построение эконометрических моделей, т.е. представление последних в математической форме (проблема спецификации); · оценка параметров построенной модели (этап параметризации); · проверка качества найденных параметров модели самой модели в целом (иногда этот этап называют верификаций); · использование построенных моделей для объяснения, прогнозирования и предсказания и поведения исследуемых экономических показателей. Эконометрика активно используется для прогнозирования экономических процессов как в масштабах экономики в целом, так и на более низких уровнях (отдельные секторы экономики, предприятия, фирмы). Так в данной работе в качестве примера будет проведен анализ цен на туристическом рынке. Эконометрические расчеты, реализация их алгоритмов требует довольно большого объема сил, поэтому любое эконометрическое исследование невозможно без использования компьютерных технологий. Эконометрические инструментарии – это программные продукты, средства, которые создаются для решения математических задач, которые возникают при проведении исследований. Эконометрические программные средства являются неотъемлемой частью научного анализа, исследования и моделирования в работе менеджера, инженера или экономиста. Все программы статистической обработки делят на профессиональные, специализированные и популярные (полупрофессиональные). Профессиональные эконометрические программные средства включают большое количество методов анализа, популярные же содержат ограниченное количество функций. Специализированные программные комплексы направлены на какую-либо узкую область анализа данных. Выбор программного средства – важная задача для исследователя, ведь для освоения нескольких эконометрических программ необходимо немало времени. Тем не менее, почти все инструментарии схожи по интерфейсу и набору основных функций. Эконометрические программные продукты – это наукоемкое программное обеспечение, поэтому зачастую они становятся недоступными в силу стоимости для индивидуального пользователя. Анализируя рабочие программы по эконометрике, можно сделать вывод, что в настоящее время наиболее часто используется MS Excel. При отсутствии специализированных программ расчеты можно выполнять и в данном продукте, но с помощью MS Excel не представляется возможным решать задачи многомерного статистического анализа, кроме задач множественной регрессии, осуществлять прогнозирование по стационарным временным рядам, не говоря уже о построении моделей на основе панельных данных. Построение моделей, описывающих более сложную зависимость объясняемого показателя от набора объясняющих факторов, в MS Excel не предусмотрено. Вузы, обладающие большей экономической самостоятельностью, сумевшие приобрести статистические программы, ориентированные на решение широкого круга эконометрических задач, используют Statistica, SPSS, EViews, Stata. Интерфейс программы Eviews, как показывает практика, достаточно легко осваивается студентами. Трудности с изучением командного синтаксиса возникают довольно редко. Эконометрический пакет Eviews обеспечивает особо сложный и тонкий инструментарий обработки данных, позволяет выполнять регрессионный анализ, осуществлять прогнозирование в Windows-ориентированной компьютерной среде. С помощью данного продукта можно довольно быстро выявить наличие статистической зависимости в анализируемых данных, после чего, используя полученные взаимосвязи, осуществить прогноз изучаемых показателей. Можно выделить следующие сферы применения Eviews: · анализ научной информации и оценивание; · финансовый анализ; · макроэкономическое прогнозирование; · моделирование; · прогнозирование состояния рынков. Особо широкие возможности открывает Eviews при анализе данных, представленных в виде временных рядов. Выполнять пример в данной работе мы будем с помощью именно этого программного продукта. Коэффициент детерминации Коэффициент детерминации У нас

Насколько высоким должен быть Визуальный анализ Диаграмма рассеяния Построим диаграмму рассеяния зависимости переменной PRICE от TIME, т.е. посмотрим, как влияет продолжительность отдыха на цену турпутевки. Для этого выделим правой кнопкой мыши зависимую переменную PRICE, затем удерживая клавишу ctrl выделим объясняющую переменную TIME. Кликом правой кнопки мыши выбираем опцию Open, далее выбираем Open Group (открыть в одной группе).

Пакет открывает группу с именем UNTITLED, в которую входят выделенные переменные (серии).

Открываем на рабочей поверхности вкладку View→Graph

В поле Тип графа выбираем Basic graph и Specific: Scatter →OK

Получаем следующий результат:

По диаграмме можно заметить следующую зависимость: с увеличением значения переменной TIME, увеличивается и значение PRICE, т.е. чем больше дней отдыха предусматривает путевка, тем выше ее цена, что логично. Построение Box Plot Перейдем к построению ящичковой диаграммы, или по-другому, диаграммы Ящик с усами (англ. Box and Whisker Chart, Box Plot). Такая диаграмма обычно используется для отображения статистического анализа. Простая ящичковая диаграмма отображает диапазон данных, находящийся между первым и третьим квартилем (25-й и 75-й процентили соответственно), а медиана- линия в середине ящика делит его на две части (50-й процентиль) (межквартильный диапазон). Усы отображают данные первого квартиля — от второго квартиля до минимального значения, и четвертого квартиля – от третьего до максимального значения. Концы усов — края статистически значимой выборки (без выбросов). Данные, выходящие за границы усов (выбросы), отображаются на графике в виде жирных точек.

Построим Box Plot для нашего примера. Определим базовое значение числа звезд отеля по переменной STAR. Для этого выделяем зависимую переменную, правой кнопкой мыши выбираем Open, открывается окно со значениями данной переменной.

View→ Graph

Далее выбираем тип графа. В поле General выбираем Categorical graph, в Specific: Boxplot. В поле Within graph вписываем название объясняющей переменной, по которой будет построен граф.

Получаем следующую диаграмму:

Теперь, исходя из полученных данных, выберем базу. Критерии отбора такие: значения выбросов («жирные точки») должны быть отдалены на минимальное расстояние от медианы, и выбираем ящик с самыми короткими усами, которые обозначают края статистически значимой выборки (без выбросов). Проведя визуальный анализ на основе выше описанных критериев, определяем как базу переменную STAR=3 Теперь расширим нашу модель, добавив в нее группу переменных STAR=3, STAR=4, STAR=5, разделив STAR на 3 переменных и выбрав базу STAR=3 командой @expand(star, @drop(3))

Получим:

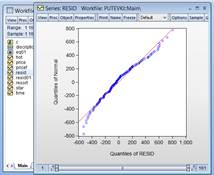

Прокомментируем полученные рассчеты. Опять заметим, что Prob(F-statistic)<0,01, следовательно уравнение значимо. Значимость STAR оценивается таким образом: если хотя бы одна переменная из STAR=4, STAR=5 значима т.е. Нормальность остатков Также можно осуществить визуальный анализ остатков. Выделяем RESID (переменную, в которую записываются остатки)→Open→View→Graph→General: Basic graph→Specific: Quantile-Quantile →OK

Видно, что остатки не сильно, но все-таки отстают от линии тренда. Прогнозирование. Важная функция эконометрического анализа в том, что он служит основой для экономического анализа и прогнозирования, создавая возможность для принятия обоснованных экономических решений. Осуществим прогноз по нашей модели. Для этого два раза кликнем по полю Range.

В появившемся окне выбираем тип Unstructered/Undated и добавляем 161 наблюдение. Затем выделяем, начиная с зависимой все переменные, открываем их в группе и добавляем на основе имеющихся значений значение для новой 161 переменной. Поле переменной PRICE не заполняем, т.к. это значение и будет прогнозироваться.

Закрываем окно группы. Теперь выделенные переменные открываем as Equation, нажимаем вкладку Forecast, ничего не меняя, нажимаем OK. Автоматически в рабочем окне появляется обновленная переменная PRICEF, соедржащая предсказанное 161 значение.

Итак, используя средства эконометрического пакета Eviews, мы осуществили прогноз цены на путевку. Заключение. Делаем вывод, что основными задачами эконометрики являются: получение наилучших оценок параметров экономико-математических моделей, конструируемых в прикладных целях; проверка теоретико-экономических положений и выводов на фактическом (эмпирическом) материале; создание универсальных и специальных методов для обнаружения статистических закономерностей в экономике. Если сравнивать эконометрические модели с аналитическими, то можно отметить, что первые более точны и детальны, они не требуют грубых допущений и упрощений, позволяют учесть большое число факторов. Но основные их недостатки – это громоздкость, плохая обозримость, при их построении и анализе требуется много времени и крайне трудно осуществить поиск оптимальных решений, их приходится искать "на ощупь", путем догадок и проб (в отличие от более приспособленных к оптимизационным задачам аналитических моделей). Таким образом наиболее эффективным способом проведения экономико-математических исследований является совместное применение аналитических и эконометрических моделей. Аналитическая модель позволяет в общих чертах понять явление, наметить границы основных закономерностей. Уточнение же этих закономерностей будет прерогативой эконометрических моделей. С этой точки зрения важная задача эконометрики - проверка теоретико-экономических положений и выводов на фактическом (эмпирическом) материале при помощи методов математической статистики. Необходимо также отметить, что любая из моделей будет лишь упрощением реальности и всегда будет содержать определенную погрешность. Поэтому из всех предлагаемых моделей с помощью статистических методов отбирается та, которая в наибольшей степени соответствует реальным эмпирическим данным и характеру зависимости. Если модель удовлетворяет требованиям качества, то она может быть использована для прогнозирования, либо для анализа внутреннего механизма исследуемых процессов. Список литературы

1. Я. Магнус, П. Катышев, А. Пересецкий «Эконометрика. Начальный курс» Учеб. — 8-е изд., испр. — М.: Дело, 2007. 2. А.И. Орлов «Эконометрика» Учебник. М.: Издательство "Экзамен", 2002. 3. https://ru.wikipedia.org/wiki/Эконометрика 4. http://mirznanii.com/info/osnovy-ekonometriki 5. http://univer-nn.ru/ekonometrika/geteroskedastichnost/

Введение Зарождение такой науки, как эконометрика, является результатом междисциплинарного подхода к изучению экономики. Эконометрика – это наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей. Таким образом, составными элементами эконометрики являются экономическая теория или здравый смысл, реальные статистические наблюдения и методы математической статистики. Все из 3-ех компонент – необходимое, но недостаточное условие для понимания количественных соотношений в современной эконометрической науке. Так эконометрика объединяет в себе экономику, статистику и математику. Подробнее разберемся с тем, что является объектом исследования эконометрики. Итак, объектом ее изучения, как самостоятельного раздела математической экономики, являются экономико-математические модели, строящиеся с учетом случайных факторов. Такие модели называются эконометрическими. Исследование подобных моделей осуществляется на основе статистических данных об объекте, подлежащем исследованию, и с помощью методов математической статистики. В наше время эконометрика не только способ получения новых знаний в экономике. Эконометрические модели и методы сейчас являются мощным инструментарием и аппаратом для принятия практических решений в прогнозировании, бизнесе, банковском деле. Развитие информационных технологий и специальных программных средств, совершенствование методов анализа сделали эту сравнительно молодую науку мощнейшим инструментом экономических исследований. В эконометрических исследованиях используются различные типы моделей. Можно выделить три основные группы: модели временных рядов, регрессионные модели (с одним уравнением) и системы одновременных уравнений. Предметом эконометрики является количественное выражение взаимосвязей и зависимостей экономических явлений и процессов, закономерностей экономики. Описание экономических систем при помощи математических методов помогает сделать вывод о реальных объектах и связях по результатам выборочного обследования или моделирования. Вместе с тем, чтобы понять, какие из полученных результатов являются достоверными, а какие сомнительными или просто необоснованными, необходимо производить оценку их надежности и величины погрешности. Все выше перечисленное и является сущностью эконометрики как науки. В эконометрике, как и в любой другой научной дисциплине, познание формируется в соответствии с общим научным методом, который предполагает: - формулировку гипотезы с учетом соотношений между наблюдаемыми данными; - сбор статистических данных и представление гипотезы в сжатой или математической форме; - модификацию или улучшение гипотезы. Таким образом, центральной частью познания является эксперимент, предполагающий либо непосредственное наблюдение (измерение), либо математическое моделирование. Область применения эконометрических моделей и методов достаточно обширна. Это все сферы экономической теории и практики, где существует возможность сбора и обработки статистических данных, проведения наблюдений и экспериментов с целью учета воздействия случайных факторов, выявления качественных и количественных взаимосвязей между экономическими величинами и прогнозирования их поведения. Теперь определим цель и задачи данной науки. Методологическая особенность эконометрики заключается в применении достаточно общих гипотез о статистических свойствах экономических параметров и ошибок при их измерении. Полученные при этом результаты могут отличаться, оказаться нетождественными тому содержанию, которое вкладывается в реальный объект. Ввиду этого важнейшей задачей эконометрики является создание как более универсальных, так и специальных методов для обнаружения наиболее устойчивых характеристик в поведении реальных экономических показателей. Эконометрика разрабатывает методы подгонки формальной модели с целью ее наилучшего представления реальных данных выборки, имитирования ею поведения моделируемого объекта на основе гипотезы о том, что отклонения значений параметров модели от их реально наблюдаемых значений случайны и вероятностные характеристики их известны. Есть достаточно много аргументов, в силу которых качественной информации о параметрах модели недостаточно и ее необходимо заменить количественной информацией, добываемой с помощью статистических данных. Эконометрика как раз и занимается методами получения лучших оценок параметров эконометрических моделей, конструируемых в прикладных целях. Итак, целью эконометрики является эмпирический вывод, т.е. основанный на реальных данных, экономических законов. К задачам эконометрики относят: · количественное описание экономической реальности · построение эконометрических моделей, т.е. представление последних в математической форме (проблема спецификации); · оценка параметров построенной модели (этап параметризации); · проверка качества найденных параметров модели самой модели в целом (иногда этот этап называют верификаций); · использование построенных моделей для объяснения, прогнозирования и предсказания и поведения исследуемых экономических показателей. Эконометрика активно используется для прогнозирования экономических процессов как в масштабах экономики в целом, так и на более низких уровнях (отдельные секторы экономики, предприятия, фирмы). Так в данной работе в качестве примера будет проведен анализ цен на туристическом рынке. Эконометрические расчеты, реализация их алгоритмов требует довольно большого объема сил, поэтому любое эконометрическое исследование невозможно без использования компьютерных технологий. Эконометрические инструментарии – это программные продукты, средства, которые создаются для решения математических задач, которые возникают при проведении исследований. Эконометрические программные средства являются неотъемлемой частью научного анализа, исследования и моделирования в работе менеджера, инженера или экономиста. Все программы статистической обработки делят на профессиональные, специализированные и популярные (полупрофессиональные). Профессиональные эконометрические программные средства включают большое количество методов анализа, популярные же содержат ограниченное количество функций. Специализированные программные комплексы направлены на какую-либо узкую область анализа данных. Выбор программного средства – важная задача для исследователя, ведь для освоения нескольких эконометрических программ необходимо немало времени. Тем не менее, почти все инструментарии схожи по интерфейсу и набору основных функций. Эконометрические программные продукты – это наукоемкое программное обеспечение, поэтому зачастую они становятся недоступными в силу стоимости для индивидуального пользователя. Анализируя рабочие программы по эконометрике, можно сделать вывод, что в настоящее время наиболее часто используется MS Excel. При отсутствии специализированных программ расчеты можно выполнять и в данном продукте, но с помощью MS Excel не представляется возможным решать задачи многомерного статистического анализа, кроме задач множественной регрессии, осуществлять прогнозирование по стационарным временным рядам, не говоря уже о построении моделей на основе панельных данных. Построение моделей, описывающих более сложную зависимость объясняемого показателя от набора объясняющих факторов, в MS Excel не предусмотрено. Вузы, обладающие большей экономической самостоятельностью, сумевшие приобрести статистические программы, ориентированные на решение широкого круга эконометрических задач, используют Statistica, SPSS, EViews, Stata. Интерфейс программы Eviews, как показывает практика, достаточно легко осваивается студентами. Трудности с изучением командного синтаксиса возникают довольно редко. Эконометрический пакет Eviews обеспечивает особо сложный и тонкий инструментарий обработки данных, позволяет выполнять регрессионный анализ, осуществлять прогнозирование в Windows-ориентированной компьютерной среде. С помощью данного продукта можно довольно быстро выявить наличие статистической зависимости в анализируемых данных, после чего, используя полученные взаимосвязи, осуществить прогноз изучаемых показателей. Можно выделить следующие сферы применения Eviews: · анализ научной информации и оценивание; · финансовый анализ; · макроэкономическое прогнозирование; · моделирование; · прогнозирование состояния рынков. Особо широкие возможности открывает Eviews при анализе данных, представленных в виде временных рядов. Выполнять пример в данной работе мы будем с помощью именно этого программного продукта. Оценка качества уравнения. Проверка гипотез

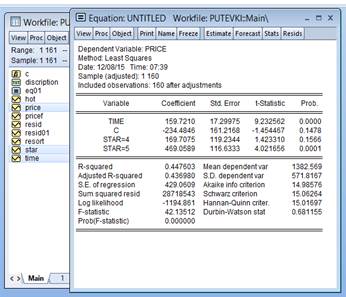

Итак, имеются данные, взятые с сайтов www.teztour.com, www.travelone.ru, www.1000turov.ru. 4 переменных: 1. Цена (price) – цена путёвки; 2. Время (time) – продолжительность путёвки (количество ночей); 3. Комфортабельность отеля (star) – количество звёзд у отеля, характеризующих его сервис; 4. Горящая путёвка (hot) – переменная, принимающая значение1, если путёвка горящая, и 0, если нет. В эконометрических программах результаты оценки уравнения представляются в виде таблицы. Выведем ее. Для этого выделим правой кнопкой мыши зависимую переменную PRICE, затем удерживая клавишу ctrl выделим объясняющую переменную TIME. Кликом правой кнопки мыши выбираем опцию Open. Пакет откроет диалоговое окно, далее выбираем Open as Equation (открыть как уравнение).

Появляется окно Equation Estimation, мы, ничего не меняя, нажимаем OK. Появляется нужная нам таблица. Вывод самого уравнения на экран осуществляется из предыдущей рабочей поверхности командами View→Representation.

Из данного окна мы можем вновь вернуться к таблице с результатами оценки уравнения командами View→ Estimation Output. Коэффициент детерминации Коэффициент детерминации У нас

Насколько высоким должен быть

|

||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.218.115 (0.012 с.) |

показывает долю дисперсии зависимой переменной, «объясненной» уравнением регрессии.

показывает долю дисперсии зависимой переменной, «объясненной» уравнением регрессии.  . Если в выборке отсутствует видимая линейная связь между переменными, то

. Если в выборке отсутствует видимая линейная связь между переменными, то  . Коэффициент детерминации служит мерой того, насколько хорошо изменения y моделируются построенным уравнением регрессии. Поэтому интерпретировать

. Коэффициент детерминации служит мерой того, насколько хорошо изменения y моделируются построенным уравнением регрессии. Поэтому интерпретировать  объясняются изменениями фактора х, а на

объясняются изменениями фактора х, а на  - другими причинами.

- другими причинами. , это достаточно низкое значение, свидетельствующее о том, что существуют и другие важные факторы, не учтенные в нашей модели. Хотя следует отметить, что высокий

, это достаточно низкое значение, свидетельствующее о том, что существуют и другие важные факторы, не учтенные в нашей модели. Хотя следует отметить, что высокий

можно говорить о хорошем представлении уравнением данных выборки.

можно говорить о хорошем представлении уравнением данных выборки.

, то группа значима в целом. Заметим, при STAR=5

, то группа значима в целом. Заметим, при STAR=5  =0,0001 следовательно уже можно утверждать о значимости всей группы переменных STAR. Видим, что по сравнению с предыдущей моделью,

=0,0001 следовательно уже можно утверждать о значимости всей группы переменных STAR. Видим, что по сравнению с предыдущей моделью,