Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды и методы стимулирования трудовой деятельности

Методы стимулирования сотрудников прямо коррелируют с такими факторами, как своеобразность деятельности организации или фирмы, действующая система стимулирования в ней, отличительными чертами совокупной управленческой системы. В последнее время все чаще наблюдается дифференцированный инструментарий стимулирования для многообразных профессий и квалификаций. Есть три группы методов стимулирования в зависимости от источников стимулирования. Благодаря этим группам стимулирование представлено тремя видами. Первая группа – экономические методы (компоненты механизма экономики, они ориентированы на гарантию процветания организации или фирмы, фундаментом деятельности подобных предприятий можно назвать материальную мотивацию, а именно достижение поставленных целей и задач, после их выполнения возможно получить запланированное материальное вознаграждение по результатам своей деятельности). Суть методов заключается в следующем: сотрудник достигает поставленных фирмой или предприятием перед ним целей и задач с целью заработать (извлечь) материальную выгоду, что увеличивает его денежное благосостояние. Экономическая мотивация служит для извлечения денежной выгоды от трудовой деятельности. Вторая группа – организационно-административные методы (их фундаментом являются директивные указания, непосредственное централизованное влияние). Они ориентированы на осознание сохранения и подкрепления рабочей дисциплины, чувства долга, намерения сотрудника работать собственно в данной фирме или в данном предприятии. Здесь выделяют три вида методов: а) дисциплинарные (они связаны с использованием в качестве инструментов влияния, воздействия отрицательных стимулов – штрафов, угроз увольнения; формирование и исполнение различных видов ответственности); б) организационное воздействие непосредственно внутри фирмы/предприятия (нормы труда, организационные схемы, инструкции для исполнения, установление правил для регламентирования деятельности; по ходу оперативного руководства наиболее часто практикуются распорядительные документы – распоряжения, постановления, приказы); в) организационно-стабилизирующие (нормы и акты правового характера, которые оформлены и одобрены в законодательном порядке государственными органами – государственные стандарты, законодательные акты, федеральные законы, указы, уставы, постановления). Третья группа – методы социально-психологического характера (они необходимы для возрастания общественной ценности штатных сотрудников, содействуют, благоприятствуют оживлению и стимуляции гражданских и патриотических чувств, постоянно совершая регулирование ценностных интересов сотрудников с помощью влияния мотивациями на их поведение, нормы поведения, организации социально-психологической атмосферы, благоприятных условий в коллективе и системы стимулов). К ним относятся такие методы, как: а) образование коллективов с принятием во внимание типа личности сотрудников, их темпераментов и характеров, а также благоприятной психологической атмосферы и условий для творческой деятельности; б) предоставление мотивационного влияния на работников, чтобы они смогли самовыразиться и были заинтересованы в работе в организации или на предприятии с результативным руководством, на основании персонального примера; в) стимулирование гибкого времени – сокращенное время работы, гибкий график, увеличенный во времени отпуск, компенсация высоких материальных затрат, предоставление отгулов за счет сбереженного времени в процессе выполнения работы; г) участие в деятельности фирмы или предприятия сотрудников дает им право голоса в решении некоторых вопросов, особенно социальных – участие в творчестве коллектива, консультирование по определенным моментам, передача некоторых прав и должностных обязанностей (примеры части функций работника)[15].

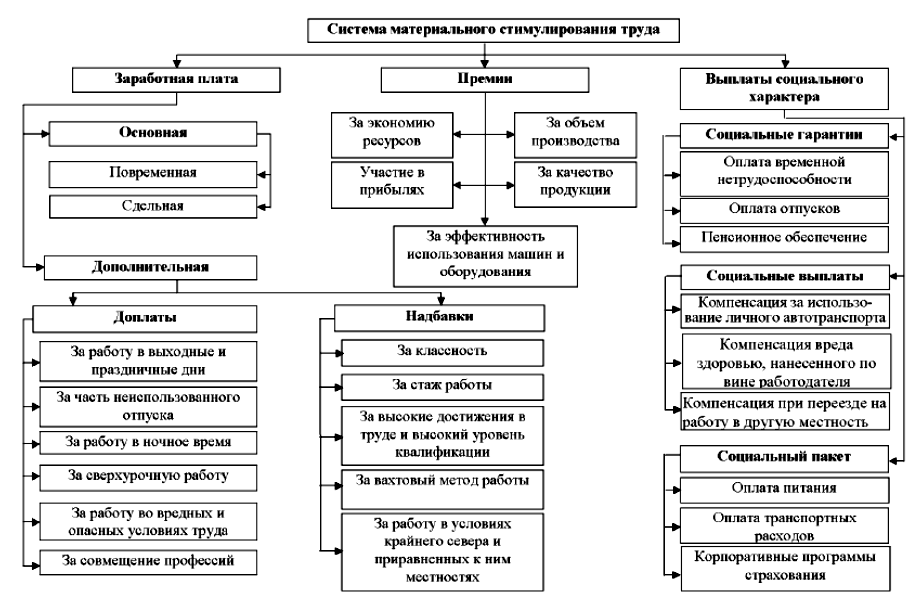

Все эти методы лежат в основе разделения стимулирования трудовой деятельности на виды[16],[17]. На рисунке 2 представлены виды стимулирования труда и некоторые их компоненты (элементы).

Рисунок 2. Разновидности стимулирования трудовой деятельности Материальное стимулирование характеризуется совокупностью (системой) разнообразных материальных благ, приобретаемых сотрудниками за персональную или коллективную роль (участие) в результатах деятельности фирмы/предприятия при помощи творческой и трудовой деятельности и предписываемых правил поведения.

Рассмотрим основные формы материального денежного вознаграждения. Заработная плата – цена или стоимость трудовых ресурсов, использованных в производственном процессе; выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда; часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия; регулярное материальное вознаграждение труда в зависимости от его сложности, условий, квалификации и опыта, необходимого для его осуществления в целях воспроизводства рабочей силы и обеспечения стимулирования его эффективности. Имеются два её вида: основная – заработная плата, которая исчисляется либо по отработанному времени по факту, либо по количеству выпущенной продукции также по факту (качественно сделанной), сюда же присоединяют доплату за работу в ночное и сверхурочное время, а также оплату простоя, случившегося не по вине рабочего (данный вид заработной платы вычисляют по тарифным ставкам, сдельным расценкам, окладам); дополнительная – вид заработной платы, состоящий из выплат очередных календарных отпусков, перерывов в работе для кормящих матерей, выходного пособия при увольнении, за неотработанное время, отраженные в трудовом законодательстве. Это все относится к номинальной заработной плате, реальная же коррелирует с изменением тарифных ставок, включением компенсационных выплат и с инфляционным индексированием. Доплаты – прибавки к тарифам, носящие компенсационную ориентацию, компонент заработной платы, выплата к тарифной сумме заработка, которая возмещает дополнительные издержки трудовой деятельности, возникающие при своеобразном характере осуществления работ, их условиями и мотивирующие к проведению этих работ. Надбавки – прибавки к тарифам, носящие мотивирующий характер, коррелируют с конкретными заслугами сотрудника, компонент заработной платы, который выплачивается к тарифной сумме заработка, ориентированы на мотивацию сотрудника к достижению конкретных заслуг и росту (улучшению) персональных параметров и черт, которые превосходят желательные требования для выполнения конкретного типа работ. Организация автономно определяет вид и величину надбавок, опираясь на специфичность своей деятельности и значительности, важности ее целей. Компенсации – 1) возмещающие, мотивирующие выплаты и поощрение за труд (входят в заработную плату); 2) выплаты денежных средств, которые необходимы для компенсации, покрытия расходов сотрудников, сопряженных с осуществлением трудовых и других функций (не включаются в заработную плату). Ко второму виду относится, например, доплата за работу с вредными условиями труда. Премия – сумма денежных средств, выплачиваемая сотруднику за достижение показателей количества и качества, указанных работодателем. Вид и величина премирования определяются, опираясь на стратегические цели и задачи фирмы (предприятия) с принятием во внимание интересов сотрудников и сообразных им стимулов. Считается своеобразным, специфическим вознаграждением, поскольку согласно проведенному учеными анализу она сильнее мотивирует сотрудника, чем рост заработной платы каждый год, выплачивается только в конкретных случаях. Бонусы – единовременные выплаты из прибыли фирмы или организации, к примеру – премии, вознаграждения; начисляются за отсутствие прогулов, за экспортную деятельность, за трудовые заслуги, за выслугу лет, за конкретные достижения и успехи, по итогам года. В некоторых странах могут выдаваться бонусы тоже по итогам года, а также как новогоднее и рождественское поощрение, а также коррелируют со стажем и величиной заработной платы. Участие в акционерном капитале – связано с приобретением акций: на платной основе (в том числе на льготной) или безвозмездно, при этом сотрудник получает доход в виде дивидендов. Участие в прибылях – измеряется и утверждается часть прибыли, которая необходима для образования поощрительного фонда. Направлена на те группы сотрудников, которые принимают участие в формировании прибыли (в большинстве своем управленческие кадры). Не относится к единовременным бонусам. Часть такой прибыли соотносится с категорией (разрядом) руководителя в должностной иерархии, рассчитывается долей к основной заработной плате. Планы дополнительных выплат – наблюдается в большинстве своем у сотрудников организаций сбытовой деятельности, мотивируют людей осуществлять поиск новых рынков продаж (реализации), достигать максимума в сбыте. Это презенты от организации, финансирование деловых расходов, возмещение персональных затрат, не напрямую сопряженные с рабочим процессом (деловые командировки друзей, родных сотрудника). Относятся к косвенным издержкам, которые не облагаются налогами, что очень привлекательно.

Косвенно-материальное стимулирование (материальное неденежное) – затраты финансовых ресурсов на сотрудников, не имеют всеобщего характера, выделяются (предоставляются) по первому требованию персонально, необходимы для оказания влияния на социально-психологическую атмосферу в команде сотрудников, ускорение и усиление деятельности организаций социальной направленности, содействуют упрочнению морального климата, веры в административно-управленческий персонал предприятия или фирмы. Рассмотрим основные формы данного вида стимулирования. Оплата транспортных расходов или обслуживание собственным транспортом – предоставляются денежные средства на оплату затрат на транспорт, на его покупку; может быть с полным обслуживанием (транспортное средство + водитель) и с частным (сотрудникам, сопряженным с личными, индивидуальными разъездами, административно-управленческому персоналу фирмы). Сберегательные фонды – создание и развитие фондов сбережения денежных средств для сотрудников фирмы/предприятия с выплатой процентов. Могут быть льготные условия приумножения денежных средств. Организация питания – денежные средства предоставляются на формирование и развитие питания в фирме/на предприятии, на выплату пособий на питание. Продажа товаров, выпускаемых организацией или получаемых по бартеру, – денежные средства предоставляются на скидку с реализации данных товаров. Стипендиальные программы – денежные средства предоставляются на обучение, компенсация, возмещение затрат на образование на стороне. Программы обучения организации – компенсация, возмещение затрат на дополнительное образование, переобучение или обучение внутри фирмы/предприятия или в центрах, учреждениях образования. Программы медицинского обслуживания – создание и развитие медицинского сервиса или подписание договоров с учреждениями медицинской помощи, предоставление денежных средств на данные цели. Программы жилищного строительства – предоставление денежных средств на строительство своего, личного жилья на условиях паев. Консультативные службы – формирование и развитие служб для консультаций сотрудников либо подписание договоров с этими службами. Также предоставляются денежные средства на эти цели. Программы, связанные с воспитанием и обучением детей, – предоставление денежных средств на создание и развитие дошкольного и школьного детского воспитания персонала фирмы/предприятия, а также привилегированных стипендий. Страхование жизни – за счет денежных средств предприятия/фирмы (страхование жизни сотрудника) или за символическую плату членов семьи, при несчастном случае – производится выплата в размере годового дохода сотрудника из денежных средств, отчисляемых на страхование; при несчастном случае со смертельным исходом – в двукратном размере этих денежных средств. Гибкие социальные выплаты – определяется фирмой или предприятием количество денежных средств, которые необходимы для покупки нужных услуг и льгот. Сотрудник их выбирает самостоятельно. Программы выплат по временной нетрудоспособности – выплачиваются в дополнение к компенсациям из фонда социального страхования. При несчастном случае производится выплата в размере годового дохода сотрудника. Медицинское страхование – и сотрудников, и участников их семей. Ассоциации получения кредитов – введение кредитов на льготной основе для возведения жилья, покупка товаров довольно продолжительного пользования, услуг. Отчисления в пенсионный фонд – этот фонд может быть на стороне (тогда с ним подписывается договор) или в самой организации. Есть государственный и негосударственные пенсионные фонды (не только организационные, но и при коммерческих банках). Льготы и компенсации, не связанные с результатами труда, – выплаты денежных средств, напрямую не коррелирующие с достижением конкретных результатов трудовой деятельности (возмещение перевода на работу в иную организацию или другое предприятие – затраты на переезд, реализацией и приобретением жилого помещения, трудоустройство, премии, выплаты в связи с уходом на пенсию, увольнением). Эти выплаты («золотые парашюты» в зарубежных странах) назначаются в основном управленцам высшего порядка и в большинстве случаев состоят из дополнительного оклада, премий, компенсаций, длительных по времени, бесспорных пенсионных выплат. Эти выплаты показывают высокий статус сотрудника. Социальные выплаты – издержки сотрудника, которые закреплены на законодательном уровне и подлежат компенсации, их величина определяется, основываясь (опираясь) на затраты, понесенные в результате осуществления должностных обязанностей. Социальные гарантии – выплаты и льготы, которые зафиксированы на законодательном уровне и ориентированы на сохранение интересов сотрудника, а также обеспечивают гарантию осуществления его прав со стороны руководства. Различие с социальными выплатами – величина и последовательность выплаты гарантий чаще всего устанавливается на законодательном уровне (государственными законодательными документами), в то время как величина социальных выплат колеблется в зависимости от ситуаций, а на законодательном уровне установлены лишь обязанности работодателя по компенсации издержек сотруднику. Социальный пакет – комплекс (совокупность) особых льгот, выделяющихся руководством, не принимая в расчет установленные на законодательном уровне прав работника. Применение социального пакета как компонента системы материального стимулирования при благополучном его образовании (создании) с принятием к сведению персональных предпочтений работников и осуществления (выполнения) дифференцированного подхода к установлению его величины дает возможность организации/компании усилить конкурентоспособность и результативность трудовой деятельности сотрудников[18].

Структура системы материального (денежного и неденежного) стимулирования трудовой деятельности продемонстрирована на рисунке 3.

Рисунок 3. Строение системы материального денежного и косвенно-материального стимулирования Нематериальное стимулирование – характеризуется стимулами моральной направленности или мотивацией. Рассмотрим основные формы этого вида стимулирования. Стимулирование моральное – координация поведения персонала с помощью различных предметов и явлений, которые выражают признание социума (награды: кубки, вымпелы, медали, почетные грамоты, знаки отличия, благодарственные письма; осведомление, извещение о наградах, достижениях и заслугах; координация взаимоотношений между людьми и коллективами). Методы: совещания, собрания, презентации, корпоративные средства массовой информации – для оповещений, извещений о чем-либо; конкурсы, мастер-классы, корпоративные праздничные мероприятия, соревнования в трудовой деятельности, тимбилдинг – для укрепления командных, коллективных отношений; прошение, ходатайство о получении наград, званий, награждение денежными средствами, подарками, дипломами, путевками, грамотами, Доска почета – для признания и отражения заслуг; демократичный тип руководства, обучение и аттестация персонала, социально-психологические методы – для корректировки и координации взаимоотношений между людьми[19]. Стимулирование организационное – координация поведения персонала с помощью преобразования чувства удовлетворенности рабочим процессом в фирме/компании, на предприятии. Подразумевает формирование и координацию трудовой деятельности так, что вырастет число творческих компонентов, будет гарантироваться участие в руководстве, карьерный рост, развитие личности. Методы: преобразование формирования и координации трудового процесса, расширение сферы деятельности и количества работ, изменение условий трудового процесса и оборудования рабочих мест – для усовершенствования качества трудовой деятельности; мониторинг и помощь молодым талантам, стимуляция творческих способностей, креативности, инициативы, формирование определенного уровня подготовки профессионалов, профессиональный рост, мониторинг и анализ результатов работы, качеств персонала (как личных, так и профессиональных) – для руководства процессом продвижения по службе; выполнение сотрудником помимо основной и дополнительных функций и должностных обязанностей, передача полномочий, формирование и координация обратной связи, разрешение долевого участия в организации персоналу, коллективное обсуждение решений – для привлечения сотрудников в управленческий процесс; конкурсы на профессиональное мастерство, мастер-классы от передовых специалистов, коллективные соревнования (достижение максимальных результатов, бережливость ресурсов, денежных средств) – для формирования и координации соревнований в трудовой деятельности[20]. Стимулирование свободным временем – координация поведения персонала с помощью совершенствования затрат времени на рабочий процесс: дополнительные выходные дни или отгулы, в подходящее для сотрудника время он может взять отпуск, снижение длительности рабочего времени благодаря росту производительности труда, рациональное использование рабочего времени сотрудником (гибкий график, работа на дому). Методы: дополнительный отпуск с оплатой или без оставления заработной платы, творческий отпуск, самостоятельное управление рабочим временем, методы распределения рабочих обязанностей, работа на дому, агентом, самозанятость, фриланс, временная, сезонная занятость, гибкий график. Дисциплинарные взыскания – гарантия правомерности и законности взысканий – еще одна форма стимулирования, выделяемая не так давно отдельно в структуре нематериального стимулирования[21],[22],[23].

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 779; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.67.26 (0.008 с.) |