Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация издержек фирмы в краткосрочном периоде.Содержание книги

Поиск на нашем сайте

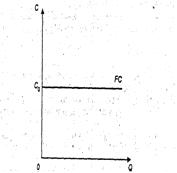

Анализируя издержки, необходимо различать издержки на весь выпуск продукции, т.е. общие (полные, суммарные) издержки производства, и издержки производства единицы продукции, т.е. средние (удельные) издержки. Рассматривая затраты на весь выпуск продукции, можно обнаружить, что при изменении объема производства величина одних видов затрат не изменяется, а величина других видов затрат носит переменный характер. Постоянные издержки (FC – fixed costs) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, платежи по страхованию имущества, некоторые виды налогов. Понятие постоянных издержек может быть проиллюстрировано на рис. 5.1. Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат – издержки (С). Тогда график постоянных издержек (FC) будет представлять собой прямую, параллельную оси абсцисс. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю.

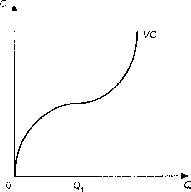

Рис. 5.1. Постоянные издержки Переменные издержки (VC – variable costs) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относят затраты на сырье, материалы, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы. Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции (рис. 5.2). На начальных стадиях произ

Рис. 5.2. Переменные издержки водства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска (в точке Q 1) темпы роста переменных издержек снижаются. На более крупных фирмах удельные затраты на производство единицы продукции меньше вследствие роста эффективности производства, обеспеченной более высоким уровнем специализации рабочих и более полным использованием капитального оборудования, поэтому рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда предприятие превышает свой оптимальный размер, вступает в действие закон убывающей производительности (доходности) и переменные издержки снова начинают обгонять рост производства.

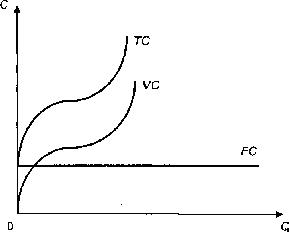

Закон убывающей предельной производительности (доходности) гласит, что, начиная с некоторого момента времени, каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии производства или размера производственной территории, и действует только в короткий период времени, а не на протяжении длительного периода существования человечества. Объясним действие закона на примере. Допустим, что на предприятии имеется фиксированное количество оборудования и рабочие трудятся в одну смену. Если предприниматель наймет дополнительное количество рабочих, то работа может вестись в две смены, что приведет к росту производительности и доходности. Если количество рабочих еще возрастет, а рабочие станут трудиться в три смены, то производительность и доходность опять увеличатся. Но если и дальше продолжать нанимать рабочих, то роста производительности не будет. Такой постоянный фактор, как оборудование, уже исчерпал свои возможности. Приложение к нему дополнительных переменных ресурсов (труда) уже не будет давать прежнего эффекта, напротив, начиная с этого момента, издержки, приходящиеся на единицу продукции, будут расти. Закон убывающей предельной производительности лежит в основе поведения производителя, максимизирующего свою прибыль, и определяет характер функции предложения от цены (кривую предложения). Предпринимателю важно знать, до какого предела он может увеличивать объем производства, чтобы переменные издержки не стали очень велики и не превысили величину прибыли. Различия между постоянными и переменными издержками имеют существенное значение. Переменными издержками производитель может управлять, изменяя объем выпуска продукции. Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля администрации. Общие издержки (ТС – total costs) – это совокупность постоянных и переменных издержек фирмы: TC = FC + VC. Общие издержки получаются в результате суммирования кривых постоянных и переменных издержек. Они повторяют конфигурацию кривой VC, но отстоят от начала координат на величину FC (рис. 5.3).

Рис. 5.3. Общие издержки Для экономического анализа особый интерес имеют средние издержки. Средние издержки – это издержки в расчете на единицу продукции. Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за штуку, килограмм, метр и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли (или убытка) на единицу изделия и решить вопрос о целесообразности дальнейшего производства. Прибыль служит критерием выбора правильной стратегии и тактики фирмы. Различают следующие виды средних издержек: • средние постоянные издержки (АFС – average fixed costs) – постоянные издержки в расчете на единицу продукции: АFC = FC / Q. По мере увеличения объема производства постоянные издержки распределяются на все большее количество продукции, так что средние постоянные издержки снижаются (рис. 5.4); • средние переменные издержки (AVС – average variable costs) – переменные издержки в расчете на единицу продукции: AVC = VC / Q. По мере роста объема выпуска продукции AVС сначала падают, благодаря возрастающей предельной производительности (доходности) достигают своего минимума, а затем под действием закона убывающей производительности начинают расти. Таким образом, кривая AVС имеет дугообразную форму (см. рис. 5.4); • средние общие издержки (АТС – average total costs) – общие издержки в расчете на единицу продукции: АТС = ТС / Q. Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек: ATC = AFC + AVC. Динамика средних общих издержек отражает динамику средних постоянных и средних переменных издержек. Пока снижаются и те, и другие – средние общие падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние общие издержки начинают расти. Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму (см. рис. 5.4).

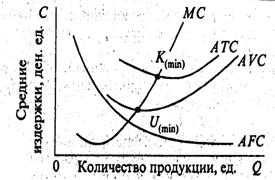

Рис. 5.4. Издержки производства на единицу продукции: МС – предельные, АFС – средние постоянные, АVС – средние переменные, АТС – средние общие издержки производства Понятий общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек – предельные. Предельные издержки (МС – marginal costs) – это издержки, связанные с производством дополнительной единицы продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или Предельные издержки получаются как разность между общими издержками производства (n + 1) единиц и издержками производства n единиц продукта: МС = ТСn+1 – ТСn или МС = D ТС / D Q, где D – малое изменение чего-либо, ТС – общие издержки; Q – объем производства. Графически предельные издержки представлены на рис 5.4. Прокомментируем основные соотношения между средними и предельными издержками. 1. Предельные издержки (МС) не зависят от постоянных издержек (FС), так как последние не зависят от объема производства, а МС – это приростные издержки.

2. Пока предельные издержки меньше средних (МС < АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. 3. Когда предельные издержки равны средним (МС = АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС = min). 4. Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции. 5. Кривая МС пересекает кривую средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений. Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования фирмы в целом. На основе введенных ранее понятий издержек, или затрат, можно ввести понятие добавленной стоимости, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли. Этот показатель является важным для оценки эффективности производства. Закон “убывающей отдачи” Этот закон гласит, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее по мере того, как больше рабочих будет привлекаться к производству. Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов, например рабочие, качественно однородны, т.е. предполагается, что каждый добавочный рабочий обладает такими же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т.д.

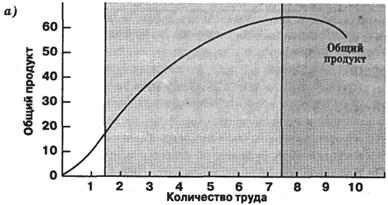

Предельный продукт начинает убывать не потому, что нанятые позднее рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов. В результате присоединения все большего количества переменного ресурса (труда к постоянным ресурсам – земле или капиталу) общий продукт сначала возрастет, затем достигнет своего максимума и начнет уменьшаться. Предельный продукт показывает величину изменения общего объема производства, связанного с присоединением каждой добавочной единицы труда. Средний продукт – это просто объем производства продукции в расчете на одного рабочего. Кривая предельного продукта пересекает кривую среднего продукта в точке максимума среднего продукта (см. рис. 4.7).

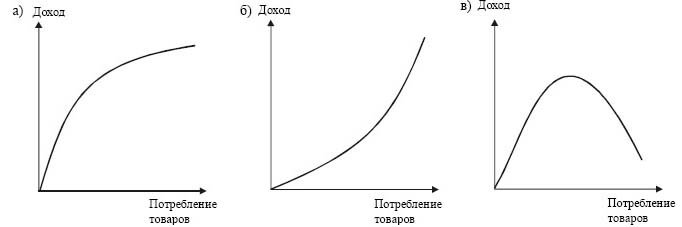

Рис. 4.7. Закон убывающей отдачи: а – общий продукт; Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий продукт достигает максимальной точки, предельный продукт равен нулю. А когда общий продукт начинает снижаться, предельный продукт приобретает отрицательное значение. Ворос31 Цены на рынке колеблются, доходы потребителей также не являются постоянной величиной, поэтому под их воздействием равновесие потребителя изменяется. Если доход потребителя растет, то его покупательная способность увеличивается и, наоборот, при сокращении дохода – сужается (рис. 13.1). Изменившиеся финансовые возможности заставляют потребителя переместиться на новую кривую безразличия, на которой он отыскивает точку нового оптимума. Товары, для которых соблюдается прямая зависимость между доходом и потреблением, называются нормальными товарами. На рынке их большинство. Товары, для которых свойственна обратная зависимость между доходом и потреблением, называются низшими товарами. По мере увеличения дохода потребитель от них отказывается, заменяя на более ценные, а по мере снижения дохода потребление некоторых из них не только сохраняется, но даже увеличивается, как, например, потребление товаров Гиффена. Следует иметь в виду, что речь идет об индивидуальных предпочтениях и склонностях людей, поэтому для одних потребителей товар может быть нормальным, а для других – низшим.

Кривые Энгеля Зависимость между доходом и потреблением впервые исследовал немецкий статистик Х. Энгель, поэтому ее графическое отображение названо кривые Энгеля (рис. 13.2).

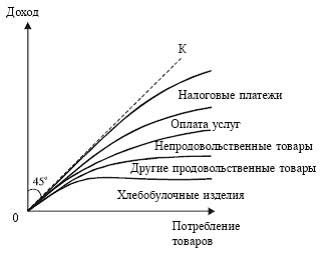

В экономике действует закон Энгеля: при увеличении доходов потребители повышают расходы на предметы роскоши в большей степени, а расходы на товары первой необходимости – в меньшей, чем увеличиваются их доходы. Фирмы на рынке ведут маркетинговую политику с целью увеличения сбыта, поэтому им важно знать как потребитель распорядится своим доходом. Это можно определить, если кривые Энгеля свести в единый график и увязать с различными товарными группами. Для этого на графике следует ввести вспомогательную линию 0К под углом 45° к началу координат, на которой доходы равны расходам, тогда все кривые Энгеля разместятся под ней (рис. 13.3).

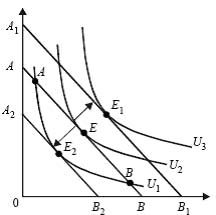

Изменение цены Эффект замены и дохода. Изменение цен, подобно доходу, оказывает влияние на равновесие потребителя. При изменении цены одного товара и неизменной цене другого в наборе бюджетное ограничение сдвигается: а) вправо – при увеличении цены и б) влево – при снижении цены. В обоих случаях изменяется наклон бюджетной линии и равновесие потребителя переходит из одной точки в другую. Вопрос32 Издержки производства представляют собой расходы, связанные с приобретением факторов производства: земли, капитала, труда, в том числе предпринимателей. Издержки производства — это расходы на производство данной готовой продукции в течение определенного периода, скажем, года. Издержки производства отличаются от авансированного капитала. Они всегда меньше авансированного капитала, так как в издержки производства включается стоимость только изношенной части станков, оборудования, зданий и т. д., а в авансированный капитал — вся стоимость станков, оборудования, зданий и т. д. Отсюда авансированный капитал больше, чем издержки производства. Следует обратить внимание, что в издержки производства в экономической теории Запада включают прибыль, или доход, предпринимателя. Издержки производства, включающие нормальную прибыль, представляют собой экономические, или вмененные, издержки. Экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя не входит. Рассмотрим структуру издержек. Валовые издержки — это все издержки на данный момент, необходимые для производства того или иного товара. Они делятся на: а) постоянные; б) переменные. Постоянные издержки — это те, которые предприятие должно нести в любом случае и которые в основном не зависят от объема производства. Речь идет о расходах на приобретение зданий, на оплату освещения, управленческого аппарата и т. д. Переменные издержки — это те, которые связаны с затратами на покупку сырья, рабочей силы и непосредственно зависят от объема производства (чем больше продукции, тем больше объем используемого сырья). Для того чтобы более четко определить возможные объемы производства, при которых фирма избегает чрезмерного роста издержек производства, исследуется динамика средних издержек. Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, могут быть ниже или выше ее. Фирма может работать рентабельно лишь в том случае, если средние издержки ниже рыночной цены. В процессе хозяйствования нужно постоянно сопоставлять издержки производства различных отраслей. В результате такого анализа можно выявить альтернативные издержки, т. е. издержки производства иного товара, от выпуска которого предприниматель отказывается, посчитав, что его товар позволит обеспечить большую для него эффективность. Для выявления эффекта используются два варианта: 1) сравнение абсолютных величин валовых издержек и валовой выручки с реализацией продукции; 2) сравнение скоростей прироста издержек производства и прироста предельного дохода. В нашей стране традиционно используется первый способ. В зарубежных учебниках по рыночной экономике обычно считают более наглядным второй. Очень важны для определения стратегии фирмы предельные, или дополнительные, издержки, которые необходимы при увеличении производства на единицу товара. Предельные издержки равны приросту переменных издержек (сырья, рабочей силы), если предполагается, что постоянные издержки неизменны. Сравнение средних и предельных издержек производства ~важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход. Каждая фирма в своей стратегии ориентируется, как правило, на получение максимальной прибыли. При этом она стремится использовать такой процесс производства (такую комбинацию факторов производства), который при одном и том же объеме выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т. е. был бы самым эффективным и осуществлялся с наименьшими затратами. Затраты на приобретение применяемых производственных факторов называются издержками производства. Отсюда экономически эффективным методом производства какого-либо товара считается такой, при котором происходит минимизация издержек производства. В экономической теории рассматриваются два подхода к определению издержек производства: бухгалтерский и экономический. Согласно бухгалтерскому подходу издержки производства классифицируются и подсчитываются по элементам затрат: 1) общая группа: сырье, материалы, топливо, энергия; 2) амортизация; 3) заработная плата и отчисления на социальное страхование; 4) проценты за краткосрочный кредит; 5) прочие расходы. Путем вычитания из выручки от реализации продукции бухгалтерских издержек получают бухгалтерскую прибыль. Анализом этих величин занимаются бухгалтерские службы. В ХХ в. проявилась ограниченность бухгалтерского подхода к определению издержек производства фирм. При данном подходе учитывались только внешние издержки производства. Также издержки производства рассчитывались на заданный (неизменный) объем выпуска продукции, т. е. не проводился анализ изменения издержек производства в зависимости от изменения объема производства и с учетом фактора времени (в краткосрочном и долгосрочном периодах). С целью преодоления этой ограниченности экономисты ввели понятие экономических издержек. В них отражается факт редкости ресурсов и возможности их альтернативного применения. Поэтому экономические издержки представляют собой те затраты, которые фирма обязана осуществить или, что то же самое, те доходы, которые она должна обеспечить поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. В состав экономических издержек входят внешние и внутренние издержки. Внешние издержки представляют собой плату за ресурсы внешним поставщикам, которые не являются владельцами данной фирмы. Это явные издержки фирмы. Именно их учитывают и подсчитывают бухгалтерские службы. Поэтому внешние, или явные, издержки фирмы равны бухгалтерским издержкам. Фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственные ресурсы, принадлежащие владельцам фирмы, есть неоплачиваемые, или внутренние, издержки. Это неявные издержки фирмы. Фирма рассматривает их как эквивалент денежных выплат, которые были бы получены при альтернативном использовании этих ресурсов. Например, сдача собственной земли в аренду обеспечит получение ренты; вложение собственного капитала в банк принесет процент; использование собственной рабочей силы на другом поприще принесет заработную плату и т. д. Внутренние (неявные) издержки производства выступают как нормальная прибыль, которая состоит из двух частей: дохода (процента) на капитал и предпринимательского дохода. Нормальная прибыль воспринимается предпринимателем как оценка альтернативных возможностей приложения своего капитала и предприимчивости, т. е. как цена выбора именно данного бизнеса. Она должна быть не меньше, чем упущенная прибыль в других отраслях и сферах деятельности. Если рыночная цена низкая и не покрывает всех экономических издержек производства, включая и нормальную прибыль, то предприниматель начинает искать альтернативное, более эффективное вложении своих ресурсов. Соотношение между внешними и внутренними издержками различно на разных предприятиях в зависимости от наличия собственных ресурсов, но, как правило, больше внутренних издержек на малых предприятиях. Таким образом, экономисты считают издержками производства фирмы все платежи, внешние и внутренние, включая нормальную прибыль, необходимую для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Разница между выручкой от реализации продукции и экономическими издержками на ее производство составляет экономическую прибыль, которая меньше или равна бухгалтерской прибыли и может принимать положительное, нулевое и даже отрицательное значения. Экономическую прибыль получают далеко не все фирмы. Она представляет собой сверхприбыль – прибыль, превышающую величину нормальной прибыли, особую премию немногим предпринимателям. В экономической теории ее источниками считают монопольную власть, риск и нововведения. Ворос33 Кривая «цена-потребление» ¾это графическая интерпретация последствий частичного снижения цен при неизменных доходах. Например, если произошло понижение цены только одной группы благ, то смещение линии бюджетных ограничений произойдет только вдоль той оси, где они представлены. На рис. 5.9 показаны два последовательных снижения цен на некий товар Х и соответственно два смещения бюджетной линии по оси Х (из положения 1 в положение 2 и далее в положение 3). Напомним, что равновесие устанавливается в точке касания двух кривых: бюджетной линии и кривой безразличия. Если через все полученные точки равновесия провести соединительную линию, то получим новую кривую под названием «цена-потребление». Кривая «цена-потребление» значима в двух отношениях. Во-первых, она служит объяснением формы знакомой нам по прошлой главе кривой индивидуального спроса. На рисунке видно, что по мере снижения цен (смещения бюджетной линии вправо и последовательной смены точек равновесия сначала с Е1 на Е2, потом на Е3 и т. д.), потребление товара Х растет (на рис. показано пунктиром). Другими словами, из кривой «цена-потребление» вытекает закон спроса ¾ обратная зависимость между движением цен и количеством закупок по этой цене. Если поместить все точки кривой «цена-потребление» в координаты обычного графика с ценами (Р) на вертикальной оси и количеством покупок блага Х (Qx) на горизонтальной оси, то она превратится в кривую спроса. Во-вторых, линия «цена-потребление» показывает влияние изменения цен на замещение одного товара ¾ другим. Разберемся со связанными с этим эффектами подробнее.

Вопрос34

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 281; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.223.129 (0.015 с.) |