Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Цепь логистических звеньев предприятия.Содержание книги

Поиск на нашем сайте

Информационные потоки

Реализация логистической системы возможна при хорошо отлаженной материально-технической базе. Для согласования интересов материально-технического снабжения, производства и сбыта необходима общая логистическая концепция (общая линия управления, общий замысел), которая способна привести к сокращению производственного цикла, снижению запасов материальных ресурсов и готовой продукции, повышению конкурентоспособности на рынке товаров. Контрольные вопросы 1. Что представляет собой логистика, и какова ее цель? 2. Перечислить функции логистики. 3. Что такое материалопоток? 4. В чем состоят задачи складского хозяйства? 5. В чем состоит сущность логистической системы?

Вывод: в теме рассматривается роль логистики в управлении материальными потоками. Студент получает знания о роли запасов, что позволяет обеспечить производство сырьем, поставляемым оптимальными по размеру партиями, а также производить готовую продукцию партиями оптимального размера. Это способствует сокращению издержек производства.

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ПРЕДПРИЯТИЯ

Тема 2.1. Основной капитал и его роль в производстве Назначение темы Имеет большое значение в экономике, рассматривает состав и классификацию основного капитала (основных фондов) предприятия, способы начисления амортизации, и содержит определение показателей эффективности использования основных производственных фондов (ОПФ), направления повышения фондоотдачи. Цели темы

Ключевые слова и термины Ø Основные производственные фонды; Ø Структура ОПФ; Ø Первоначальная, восстановительная, остаточная, ликвидационная стоимость; Ø Физический и моральный износ; Ø Ремонт; Ø Амортизация; Ø Производственная мощность. Материально- технические ресурсы, ценности находящиеся во владении предприятия называются его имуществом. В составе имущества выделяют материально- вещественные и нематериальные элементы. Совокупность материальных и нематериальных элементов, ценностей принадлежащих предприятию называются активами. Материально - вещественные активы - это земельные участки, здания, сооружения, машины, оборудование, сырьё, полуфабрикаты, готовые изделия, денежные средства. Нематериальные активы предприятия не являются физически осязаемыми, но имеют стоимостную денежную оценку - ценные бумаги, патенты, товарные знаки, навыки руководства, новые технологии. У материальных и нематериальных активов общим является: · возможность длительного пользования · наличие определённой стоимости · способность приносить доход Важнейшими составляющими имущества предприятия являются: · основные фонды (основной капитал) · оборотные фонды (оборотный · фонды обращения капитал) Их совокупность составляет основной и оборотный капитал предприятия. 2.1.1. Основные фонды предприятия Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Основные фонды делятся на производственные и непроизводственные. Основные производственные фонды – средства труда которые участвуют во многих производственных циклах, сохраняют свою натуральную форму и переносят стоимость на производимый продукт постепенно в течении ряда производственных циклов. Основные непроизводственные фонды – это объекты культурно–бытового назначения (клубы, столовые и т.п.). Основные фонды классифицируются как внеоборотные активы, в стоимостной оценке они составляют значительную часть уставного капитала предприятия. По натурально-вещественному составу основные производственные фонды делятся на следующие группы: 1. Здания 2. Сооружения (эстакады, тоннели, ж/д внутризаводского транспорта, мосты, плотины и т.д.). 3. Передаточные устройства (электро- и тепловые сети, линии связи, трубопроводы). 4. Машины и оборудование, в том числе: · силовые машины и оборудование (генераторы, турбины, электродвигатели, трансформаторы). · рабочие машины и оборудование (станки, прессы, молоты). · измерительные приборы и лабораторное оборудование. · вычислительная техника. · прочие машины и оборудование (АТС, пожарные машины). 5. Транспортные средства (внутризаводской транспорт: автомобили, электрокары, автопогрузчики, ж/д). 6. Инструменты и средства производства сроком службы более одного года. 7. Производственный и хозяйственный инвентарь (столы, шкафы, стеллажи, ограждения). 8. Рабочий (продуктивный) скот. 9. 9. Многолетние насаждения. 10. Капитальные затраты по улучшению земель. 11. Прочие основные фонды Состав основных фондов образует их структуру. Она зависит от вида отрасли, процентное соотношение отдельных групп может быть разным: в одних отраслях наибольший удельный вес занимает оборудование; в других здания и сооружения, а в третьих отраслях наибольший удельный вес - транспортные средства. Различают активную и пассивную части основных фондов. Те фонды, которые принимают непосредственное участие в производственном процессе (машины, оборудование и т.п.), относят к активной части основных фондов, а фонды, которые обеспечивают нормальное функционирование производственного процесса (здания, сооружения), – к пассивной части. Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Денежная форма учета основных фондов ведется по следующим направлениям:

1. Первоначальная стоимость основных фондов включает фактические затраты на приобретение, сооружение и изготовление, включая расходы по доставке, монтажу и установке. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. 2. Восстановительная стоимость – это стоимость воспроизводства основных фондов (строительства или приобретения) в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. 3. Остаточная стоимость – представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и начисленной суммой их износа. 4. Ликвидационная стоимость – стоимость реализации изношенных или снятых с эксплуатации отдельных объектов основных фондов

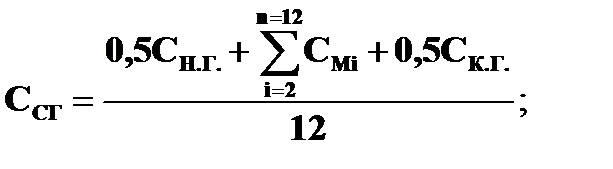

Рис. 3. Кругооборот стоимости основных фондов В экономических расчетах необходимо определять среднегодовую стоимость ОПФ (при исчислении налога на имущество и для расчета экономических показателей). Среднегодовая стоимость определяется с учетом ввода или выбытия ОПФ в течение года. Существует 2 способа расчета Ссг: 1 способ:

где Сн.г. – стоимость основных фондов на начало года; Свв. – стоимость вводимых основных фондов; Ссп. – стоимость списываемых основных фондов; м1 – количество полных месяцев функционирования ОФ до конца года; м2 – количество полных месяцев до конца года в течение которых ОФ не функционировали. 2 способ:

где Ск.г. – стоимость основных фондов на конец года; n = 12 ∑ Смi – суммарная стоимость ОФ на 1-ое число каждого месяца, начиная с i =2 февраля (i = 2) и кончая декабрем (n=12).

2.1.2. Износ, амортизация и воспроизводство основных фондов Износ основных фондов – частичная или полная утрата потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают два вида износа: физический и моральный. Физический износ – ухудшение первоначальных технико–экономических свойств, обусловленное изнашиванием конкретного объекта в процессе эксплуатации (износ первого рода) и под воздействием различных природных факторов (износ второго рода). Функциональный износ - уменьшение потребительской привлекательности тех или иных свойств объекта, обусловленное развитием новых технологий в сфере производства аналогичных машин или оборудования. По причинам, вызвавшим этот вид износа, выделяют моральный и технологический износ. Причина морального износа – это изменение свойств объектов, аналогичных данному, в том числе удешевление их производства, повышение экологичности, эргономичности и проч. Технологический износ – это износ, причина которого - изменение технологического цикла, в который традиционно включается данный объект. Амортизация основных фондов – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов. Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и осуществляются до полного погашения стоимости объекта, либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Существует понятие нормы амортизации, которая показывает какую долю в % от своей стоимости ОПФ ежегодно переносят на готовую продукцию. Годовая сумма амортизационных отчислений определится следующим образом: На % Агод = Сперв (Ссг.) ∙ ---------, 100 % где Сперв – первоначальная стоимость ОПФ (Ссг.) – среднегодовая стоимость ОПФ На -норма амортизации(%) На = (Сперв. – Л)/Тпи Л – ликвидационная стоимость данного вида основных средств Тпи – срок полезного использования, лет В общем виде норма амортизации определяется: На=100%:Тпи

Амортизационные отчисления рассчитываются одним из следующих способов: · линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации; · способом уменыиаемого остатка, исходя из остаточнойстоимости основных средств и нормы амортизации; · способом списания стоимости по сумме числа лет срока полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, в знаменателе – срок службы объекта; · способом списания стоимости пропорционально обьему продукции (работ), исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств. Пример расчета амортизационных отчислений.

Дано: Сс.г. = 150 млн.руб.; Тп.и. = 5 лет Линейный способ Решение: Na = 100% / 5=20% Аг = 150 * 20% / 100% = 30 (млн. руб.) Начисляется амортизация ежегодно в размере 30 млн. руб. в течение срока полезного использования – 5 лет при неизменных условиях.

Способ уменьшаемого остатка По данному способу амортизационные отчисления первого года рассчитываются линейным способом и составляют: Агод1 = 30 (млн. руб.) Остаточная стоимость (Сост) после первого года эксплуатации рассчитывается: Сост1 = 150 - 30 = 120 (млн. руб.) Агод2 = 120 * (20% / 100%) = 24 (млн. руб.) Сост2 = 120 – 24 = 96 (млн. руб.) Агод3 = 96 * (20% / 100%) = 19,2 (млн. руб.) Аналогично рассчитываются амортизационные отчисления на 4-й и 5-й год.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.147.146 (0.008 с.) |