Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості аналізу грошових активів та грошових потоків.

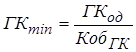

Грошові активи підприємства – це частина оборотних активів підприємства, що використовуються ним для забезпечення безперервної діяльності, а також є критерієм його платоспроможності та фінансової стійкості. В умовах інфляції залишки грошей є найбільш інфляційно незахищеною частиною майна. З цією метою необхідно: підтримувати залишок грошей у межах встановленого нормативу, а вільні залишки коштів негайно використовувати для придбання запасів або фінансових вкладень; оптимізувати склад грошових коштів за видами валюти, віддаючи перевагу стійким валютам, а дослідження такої можливості і є особливістю аналізу грошових активів. Доцільно розраховувати: 1) мінімальний потрібний залишок грошових коштів:

КобГК – коефіцієнт оборотності грошових коштів попереднього періоду. Розрахована величина порівнюється з фактичними залишками коштів і робиться висновок про достатність їх для ведення операційної діяльності підприємства. 2) коефіцієнт оборотності грошових коштів(КобГК):

ГК– середньорічні залишки грошових коштів та їх еквівалентів. Коефіцієнт оборотності грошових повинен зростати. Грошові потоки – це надходження і витрачання грошових коштів, які мають місце у процесі здійснення всіх видів діяльності підприємства, зокрема, операційної, фінансової, інвестиційної. Усі грошові потоки поділяються на вхідні і вихідні. Вхідний грошовий потік характеризує надходження коштів в цілому та за окремими джерелами. Вихідні грошові потоки – витрачання коштів в цілому та за окремими напрямками. Грошові потоки підприємства оцінюються з застосуванням статичного та динамічного підходу. Статичний підхід передбачає, що грошові активи підприємства розглядаються як запас (залишок, сальдо) грошових активів на окремих рахунках підприємства на певну дату. Динамічний підхід передбачає, що грошові активи розглядаються як оборот грошових активів (грошовий потік) за певний проміжок часу. І характеризує обсяги надходження і витрачання коштів. Мета аналізу грошових потоків полягає в оцінці здатності підприємства отримувати грошові кошти визначеного розміру і в установлені строки, необхідні для здійснення запланованих витрат.. Аналіз руху грошових коштів ґрунтується на оцінюванні вхідних і вихідних грошових потоків та обчислення чистого грошового потоку: Чгп = Гпвх – Гпвих, який може бути позитивним (перевищення надходжень над видатками) і негативним (перевищення видатків над надходженнями).

Дослідження можливості забезпечення цієї збалансованості позитивних і негативних грошових потоків і є особливістю аналізу грошових потоків. У відповідності з міжнародними стандартами, використовують 2 основних метода розрахунку грошових потоків – прямим і непрямим. Ці методи відрізняються між собою обсягом представлення даних про грошові потоки, вихідною інформацією для розробки звітності та іншими параметрами.

Аналіз ліквідності балансу. Ліквідність балансу – це ступінь покриття зобов’язань підприємства активами, строк перетворення яких у грошові кошти відповідає терміну погашення зобов’язань. Для оцінки ліквідності балансу з урахуванням фактора часу необхідно провести зіставлення кожної групи активу з відповідною групою пасиву. 1. Якщо виконується нерівність А1 > П1, то це свідчите платоспроможності організації на момент складання балансу. У організації достатньо для покриття найбільш термінових зобов’язань абсолютно і найбільш ліквідних активів. 2. Якщо виконується нерівність А2 > П2, то швидко реалізовані активи перевищують короткострокові пасиви та організація може бути платоспроможною в недалекому майбутньому з урахуванням своєчасних розрахунків з кредиторами, отримання коштів від продажу продукції в кредит. 3. Якщо виконується нерівність А3 > П3, то в майбутньому при своєчасному надходженні грошових коштів від продажу та платежів організація може бути платоспроможною на період, рівний середньої тривалості одного обороту оборотних коштів після дати складання балансу. 4. Виконання перших трьох нерівностей приводить автоматично до виконання умови А4 < П4. Воно свідчить про дотримання мінімального умови фінансової стійкості організації, наявність у неї власних оборотних коштів.

На основі зіставлення груп активів з відповідними групами пасивів виноситься судження: про поточну ліквідність, яка свідчить про платоспроможності (при виконанні нерівностей) або неплатоспроможності (при їх невиконанні) організації на найближчий до розглянутого моменту проміжок часу: А1 + А2 ≥ П1 + П2; А4 ≤ П4; про перспективну ліквідність – це прогноз платоспроможності на основі порівняння майбутніх надходжень і платежів: А3 ≥ П3; А4 ≤ П4. При виконанні тільки другої нерівності констатується недостатній рівень перспективної ліквідності; o те, що баланс неліквідний: А4 ≥ П4. Проведений за викладеною схемою аналіз ліквідності балансу є наближеним, більш детальним є аналіз платоспроможності за допомогою фінансових коефіцієнтів: · абсолютної ліквідності: Каб.л = А1/П1+П2. Має значення (0,2 – 0,35); · швидкої (критичної) ліквідності: Кшл. = А1+А2/П1+П2. Достатньо, якщо підприємство на 1 гр. Од. Поточних зобовязань має від 0,6 до 1 гр. Од. Грошових коштів та їх еквівалентів та потенційних гр. Коштів, які будуть отримані внаслідок інкасації ДЗ; · поточної ліквідності (коефіцієнт покриття): Кпл. = (А1+А2+А3)/П1+П2. Нормативне значення показника – 2,0; · коефіцієнт загальної ліквідності: Кзл=α¹А¹+α2А2+ α3А3/К1П1+ К2П2+К3П3, де α1, α2, α3 – питома вага відповідної групи активів у поточних активах, а К1, К2, К3 – частка відповідної групи зобов’язань у загальній сумі зобов’язань. Слід зазначити, що в більшості випадків досягнення високої ліквідності суперечить забезпеченню більш високої прибутковості. Найбільш раціональна політика полягає у забезпеченні оптимального поєднання ліквідності і прибутковості підприємства.

|

||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.203.143 (0.008 с.) |

, Гкод – запланований грошовий оборот від операційної діяльності;

, Гкод – запланований грошовий оборот від операційної діяльності; ,де ВР– виручка від реалізації;

,де ВР– виручка від реалізації;