Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

ABC – функционально стоимостной анализ.Содержание книги

Поиск на нашем сайте

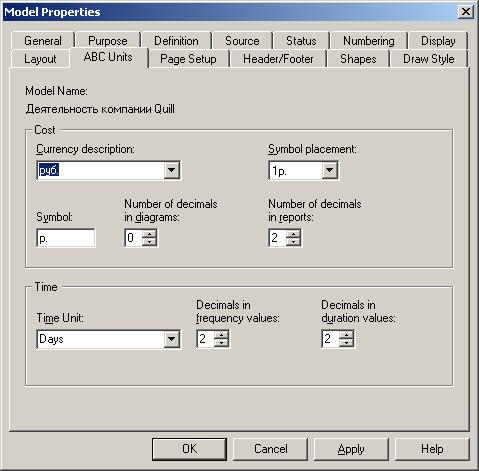

Стоимостной анализ используется для оценки модели. Он основан на работах (Activity Based Costing, ABC) и представляет собой соглашение об учете, используемое для сбора связанных с работами затрат с целью определить общую стоимость процесса. Обычно ABC применяется для того, чтобы понять происхождение выходных затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия (Business Process Reengineering, BPR). ABC может проводиться только тогда, когда создание модели работы закончено. ABC включает следующие основные понятия: Объект затрат - причина, по которой работа выполняется, обычно, основной выход работы. Стоимость работ есть суммарная стоимость объектов затрат. Движитель затрат - характеристики входов и управлений работы, которые влияют на то, как выполняется и как долго длится работа. Центры (статьи) затрат, которые можно трактовать как статьи расходов. При проведении стоимостного анализа в AllFusion PM 1. Сначала задаются единицы измерения денег. Для их задания используется закладка ABC Unitsокна Model Properties(рис. 79),вызов которого осуществляется изменю Model / Model Properties.

Рис. 79. 2. Следующий этап - формирование списка статей расходов. Создать список статей расходов можно двумя способами: либо непосредственно в словаре Cost Center Dictionary (меню Dictionary/Cost Center) (рис. 80) либо с помощью специализированного редактора центров затрат Cost Center Editor (меню Model/Cost Center Editor) (рис. 81). Каждой статье (центру) затрат следует дать подробное описание в закладке Definition. Список статей затрат упорядочен. Порядок в списке можно менять при помощи стрелок, расположенных справа от списка. Задание определенной последовательности статей затрат в списке необходимо, так как это, во-первых, облегчает последующую работу при присвоении стоимости работам, во-вторых, имеет значение при использовании единых стандартных отчетов в разных моделях.

Рис. 80.

Рис. 81. 3. Заключительный этап состоит в задании стоимости работ (для каждой работы на диаграмме декомпозиции). Для этого следует щелкнуть правой кнопкой мыши по работе и во всплывающем меню выбрать пункт Costs. В окне Activity Properties в закладке Costs(рис. 82) указывается частота проведения данной работы в рамках общего процесса (элемент Frequency) и ее продолжительность (элементDuration). Затем следует выбрать в списке одну из статей расходов и задать ее стоимость. Аналогично назначаются суммы по каждой статье затрат, т. е. задается стоимость каждой работы по каждой статье расхода. Если в процессе назначения стоимости возникает необходимость внесения дополнительных статей затрат, то надо использовать окно Cost Center Editor, которое вызывается прямо из окна Activity Cost по соответствующей кнопке.

Рис. 82. Общие затраты по работе рассчитываются как сумма по всем статьям затрат (рис. 83). При вычислении затрат вышестоящей (родительской) работы сначала вычисляется произведение затрат дочерней работы на частоту работы (число раз, которое работа выполняется в рамках проведения родительской работы), затем результаты складываются. Если во всех работах модели включен режим Compute from Decompositions (рис. 82), подобные вычисления автоматически проводятся по всей иерархии работ снизу вверх.

Рис. 83. Для проведения более тонкого анализа можно воспользоваться специализированными средствами стоимостного анализа. Для экспорта данных из AllFusion PM в другие приложения следует использовать встроенные механизмы экспорта/импорта.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-16; просмотров: 385; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.193.166 (0.005 с.) |