Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение лимита остатка наличных денегСодержание книги Поиск на нашем сайте

Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, индивидуальным предпринимателем, после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня. Юридическое лицо, индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом. Юридическое лицо, индивидуальный предприниматель определяют лимит остатка наличных денег в соответствии с формулой к настоящему Положению. Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег. Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается. Кассовые операции ведутся у юридического лица, индивидуального предпринимателя кассовым работником. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги). Лимит остатка наличных денег рассчитывается по формуле:

где: L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения); Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

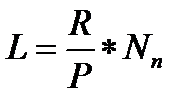

Например, при сдаче наличных денег в банк один раз в три дня II. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам. Лимит остатка наличных денег рассчитывается по формуле:

где: L - лимит остатка наличных денег в рублях; R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, Обособленное подразделение (филиал, представительство) юридического лица для совершения операций которого юридическим лицом в кредитной организации или Центральном банке Российской Федерации (далее - банк) открыт банковский счет, устанавливает лимит остатка наличных денег в порядке, предусмотренном настоящим Положением для юридического лица; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

┌────────────┐ ┌─────────────────┐ ┌──────────────┐ ┌───────────┐ │ Лимит │ │ Объем │ │ Расчетный │ │ Период │ │ остатка │ │ поступлений │ │ период, │ │ времени │ │ наличных │ │ наличных │ │ за который │ │между днями│ │ денег │ = │ за реализованные│: │ учитывается │ x │ сдачи │ │ в рублях │ │ товары (работы, │ │объем наличных│ │ наличных │ │ при наличии│ │ услуги) │ │ поступлений, │ │ денег │ │ кассовой │ │ за расчетный │ │в рабочих днях│ │ в банк │ │ выручки │ │ период в рублях │ │ │ │ │ └────────────┘ └─────────────────┘ └──────────────┘ └───────────┘

Приведем сразу необходимые комментарии к формуле. Расчетный период, за который берется наличная выручка, не может быть больше 92 рабочих дней. А вот минимальный расчетный период в Положении не установлен. Это значит, что он может быть любой. Период времени между днями сдачи денег в банк не должен превышать 7 рабочих дней. Если же в населенном пункте, где работает организация или предприниматель, банк отсутствует, то период не должен быть больше 14 рабочих дней. За соблюдением этих сроков согласно Положению организация или предприниматель должны следить самостоятельно.

Важное обстоятельство. Периодичность сдачи денег в банк организация устанавливает самостоятельно, но не реже чем один раз в семь рабочих дней. А при отсутствии в населенном пункте банка - не реже одного раза в 14 рабочих дней. Пример 1. Расчет лимита остатка для организации, принимающей наличную выручку ООО "Зенит" применяет упрощенную систему с объектом налогообложения "доходы минус расходы" и занимается розничной торговлей. Руководство организации решило установить новый лимит остатка наличных денежных средств в кассе. Расчетным периодом является январь 2012 г. Наличная выручка от розничного магазина за январь 2012 г. составила 396 500 руб. При этом магазин работал каждый день без выходных. В банк кассир организации сдает выручку по понедельникам, средам и пятницам, то есть через один рабочий день. Поскольку магазин работает без выходных, расчетный период равен 31 дню. Выручка сдается в банк через день, следовательно, период времени между днями сдачи наличных - 2 дня. Подставим значения в формулу и получим лимит, равный 25 581 руб. (396 500 руб.: 31 дн. x 2 дн.). Организация может установить такой лимит, например, с 1 мая 2012 г. Пример2. Основной деятельностью организации является розничная продажа велосипедов и сопутствующих товаров. Пиковые месяцы поступлений выручки в кассу - май и июнь. Поэтому руководитель издал приказ по организации, утвердив расчетный период для определения лимита остатка наличных денежных средств в кассе равным 41 рабочему дню. Объем наличной выручки за этот период в 2011 г. составил 500 000 руб. Компания сдает в банк выручку раз в семь дней. Лимит остатка денежных средств в кассе на 2012 г. составит 85 365,85 руб. [(500 000 руб.: 41 дн.) x 7 дн.].

|

||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.80.42 (0.008 с.) |

,

, - период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы

- период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы  ,

, - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

- период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.