Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

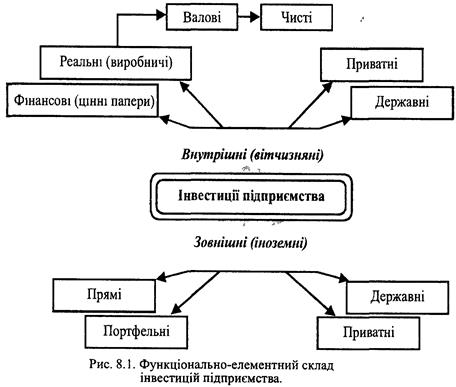

Інвестиції: формування, використання, ефективністьСодержание книги

Поиск на нашем сайте

Можливі варіанти конкретної економічної ситуації на ринку та на підприємстві: 1) за кількісними та якісними характеристиками попит ринку задовольняється повністю, а відтак немає потреби у збільшенні обсягу виробництва певної продукції на відповідному підприємстві; 2) попит на продукцію підприємства постійно зростає, а отже, виробник заінтересований у відповідному збільшенні обсягу виробництва з допомогою введення в дію додаткових виробничих потужностей; 3) має місце різке зменшення попиту ринку на пропоновану для продажу продукцію, через що підприємство мусить модернізувати її або терміново організувати виробництво нової, конкурентоспроможної продукції.

За першим варіантом має здійснюватись лише просте відтворення основних фондів переважно за рахунок амортизаційних відрахувань. Необхідний для цієї мети розмір капіталу (грошових коштів) обчислюється на підставі інформації про потребу в новому устаткуванні у фізичних одиницях та про реальні ціни на нього.

Другий варіант передбачає здійснення розширеного відтворення основних фондів і об'єктів соціальної інфраструктури. Наслідком цього процесу має бути нарощування до необхідних розмірів виробничої потужності підприємства переважно через його технічне переозброєння, реконструкцію або розширення за попередньо розробленим проектом. Необхідний для цієї мети розмір капіталу (грошових коштів) обчислюється за такими методами (залежно від стадії планування): · попередньо-приблизних розрахунків (на підставі показника питомих капітальних вкладень на одиницю приросту виробничої потужності); · прямих розрахунків (за даними кошторису технічного переозброєння і реконструкції або розширення підприємства).

Програма (план) технічного переозброєння та реконструкції (розширення) підприємства складається звичайно за розділами: 1) зведені техніко-економічні показники: · приріст виробничої потужності й обсягу товарної продукції; · підвищення рівня механізації (автоматизації) виробництва; · зростання продуктивності праці; · економія енергетичних і матеріальних ресурсів; · загальна сума капітальних вкладень. 2) заходи за окремими напрямками техніко-технологічного та організаційного розвитку:

· впровадження прогресивної технології, · механізація та автоматизація виробництва, · модернізація діючого устаткування, · удосконалення організації виробництва й управління з визначенням для кожного з них приросту виробничої потужності та інших економічних показників; 3) потреба в устаткуванні (вітчизняне, у тім числі виготовлене власними силами; імпортне; типові вузли для модернізації діючого устаткування).

Третій можливий варіант економічної ситуації на ринку й підприємстві зумовлює вже не просто розширене відтворення основних фондів, а потребує докорінної перебудови техніко-технологічної бази виробництва. Необхідний для цієї мети розмір капіталу (грошових коштів) обчислюється, головно, за схемою другого варіанта.

Ефективність інвестицій абсолютна ефективність інвестицій: перший (прямий) — коефіцієнт економічної ефективності (прибутковості) капітальних витрат Ер: · для окремих проектів або форм відтворення основних фондів діючих підприємств:

для підприємств (окремих цехів і виробничих об'єктів), що будуються

Період (строк) окупності капітальних вкладень (Тр = 1/Ер). Розрахункові значення коефіцієнтів Ер треба порівняти з нормативним коефіцієнтом Ен. Проект (варіант) капітальних вкладень визнають доцільним (ефективним) за умови, коли:

Показник зведених витрат Z

де Сі — поточні витрати (собівартість) за і-м проектом (варіантом); Kt — капітальні вкладення за і-м проектом (варіантом).

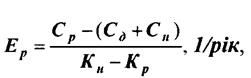

Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де Сд, Ср, Сн - відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн; Кн, Кр- капітальні вкладення відповідно у нове будівництво і реконструкцію, грн. Якщо Ер<=Ен, то ефективна реконструкція, якщо ж ЕР> Ен, то ефективним є нове будівництво. Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Е приск) розраховується -

де Кф- вартість основних фондів, достроково введених в дію, грн; Тнорм - нормативний (або плановий) строк будівництва, років, Тфакт - фактичний строк будівництва, років.

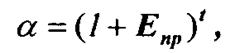

коефіцієнт приведення капітальних вкладень a, який обчислюється за формулою

де Епр - норматив приведення різночасових витрат (ставка дисконту); t - кількість років, що відділяють затрати і результати даного року від початку розрахункового.

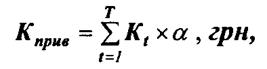

Якщо капітальні вкладення мають місце до розрахункового року, то вони приводяться до нього шляхом множення на a:

де Кt - капітальні витрати у t -ому році їх освоєння, грн; Т- загальний термін освоєння капіталовкладень, років. Якщо капіталовкладення здійснюють після розрахункового року, то вони приводяться до нього шляхом ділення на a.

МЕТОД ЧИСТОГО СУЧАСНОГО ЗНАЧЕННЯ (NPV - METOД) Даний метод заснований на використовуванні поняття чистого сучасного значення вартості (Net Present Value):

де CFі — чистий грошовий потік; r — вартість капіталу, залученого для інвестиційного проекту.

В загальному випадку, якщо r -номінальна норма прибутковості, а Т— темп інфляції, то rр — реальна процентна ставка прибутковості розраховується за допомогою формули

ВНУТРІШНЯ НОРМА ПРИБУТКОВОСТІ (IRR):

де CFj— вхідний грошовий потік в j-й період; INV — значення інвестиції.

Капіталізована вартість акцій (Ква) визначає ринкову вартість акцій акціонерного товариства, тобто

де Q — кількість емітованих акцій; Ар — ринкова вартість однієї акції. Балансова вартість однієї акції (Аб) є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства. Вона обчислюється за допомогою формули:

|

||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.13.119 (0.009 с.) |