Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роздатковий матеріал до курсу лекційСодержание книги

Поиск на нашем сайте

ЕКОНОМІКА ПІДПРИЄМСТВА РОЗДАТКОВИЙ МАТЕРІАЛ ДО КУРСУ ЛЕКЦІЙ (підготував доц. І.В. Лисий)

Зміст

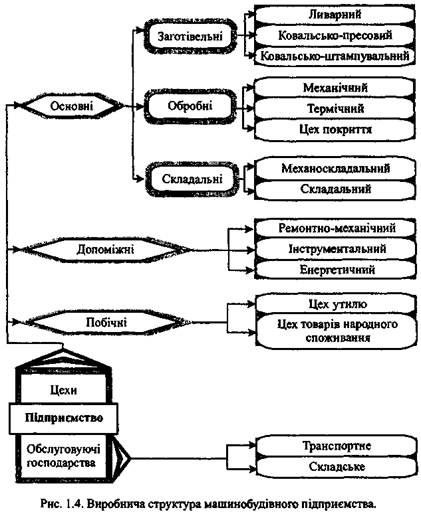

ТЕМА 1 «ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ» Класифікація та структура підприємств

ТЕМА 2 ОСНОВИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

І ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ Таблиця 2 1

КЛАСИФІКАЦІЯ ПІДПРИЄМНИЦЬКИХ ДОГОВОРІВ ЗА СФЕРАМИ ДІЯЛЬНОСТІ Таблиця 2.2

Будь-який договір складається з · преамбули (вступу до договору), · основної і · заключної частин.

Преамбула має містити: · чітку назву договору; · місце і час (дату) укладення договору; · зазначення факту укладення договору згідно з умовами, викладеними в його тексті; · юридичну назву сторін договору (партнерів).

Основна частина договору неодмінно охоплює специфічні (характерні для конкретної угоди) і загальні (стандартні) умови. До специфічних умов договору належать: 1) предмет договору й кількість товару; 2) якість товару; 3) ціна товару; знижки або націнки, якщо те чи те застосовується; 4) засадні умови поставки; 5) форма оплати; 6) термін поставки; 7) маркування, упаковка, тара; 8) порядок здавання-приймання товару; 9) відповідальність сторін; 10) додаткові застереження, якщо такі є.

Загальні умови включаються до всіх договорів незалежно від їхньої специфіки. Такими умовами є арбітражні приписи (застереження) і перелік форсмажорних обставин, з настанням яких виконання договірних зобов'язань припиняється на час їхньої дії. Обов'язковими атрибутамизаключної частини договору вважаються: · усі необхідні додатки (ескізи, зразки товару); · юридичні адреси сторін (партнерів); · підписи вповноважених сторонами (партнерами) осіб.

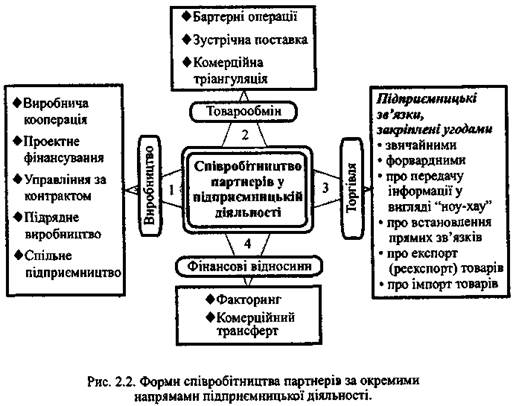

Основні міжнародні організації, які здійснюють певну сукупність функцій стосовно регулювання спільної підприємницької діяльності:

• Банк міжнародних розрахунків — БМР (сприяння співпраці центральних банків країн світу і здійснення міжнародних фінансових операцій); • Міжнародний банк реконструкції та розвитку—МБРР (спеціалізована установа ООН, основною метою діяльності якої є надання позик і кредитів країнам-членам ООН); • Міжнародний валютний фонд — МВФ (сприяння розвитку міжнародної торгівлі й валютних операцій, надання коштів у іноземній валюті); • Міжнародна фінансова корпорація — МФК (філія Міжнародного банку реконструкції і розвитку для інвестування приватного сектора економіки); • Рада ООН з промислового розвитку — ЮНІДО (сприяння всебічному розвитку виробничої сфери країн-членів ООН); • Європейський банк реконструкції та розвитку — ЄБРР (філія МБРР з обслуговування країн Європи).

ТЕМА 3 УПРАВЛІННЯ ПІДПРИЄМСТВАМИ Й терміни їхньої підготовки

Рівень кваліфікації керівників, спеціалістів і службовців залежить від рівня освіти і досвіду роботи. Для них теж існує чотири категорії: 1. найвищої кваліфікації (працівники, що мають наукові ступені та звання), 2. спеціалістів вищої кваліфікації (працівники з вищою спеціальною освітою та значним практичним досвідом), 3. спеціалістів середньої кваліфікації (працівники із середньою спеціальною освітою та певним практичним досвідом), 4. спеціалістів-практиків (працівники, що займають відповідні посади, наприклад, інженерні та економічні, але не мають спеціальної освіти).

Оцінка ефективності використання персоналу характеризується зокрема:

Рух кадрів на підприємстві характеризується за допомогою коефіцієнтів:

де Чзв- чисельність звільнених за власним бажанням, за порушення трудової дисципліни або з інших причин, не пов'язаних з виробництвом, чол. Економічний ефект від зниження плинності визначається через економію робочого часу та додатковий випуск продукції.

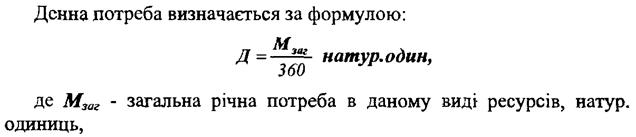

Для виявлення загальної (здогадної) чисельності промислово-виробничого персоналу на плановий період використовується метод коректування базової чисельності:

Планова чисельність допоміжних робітників (Чдр) визначається аналогічно чисельності основних робітників, якщо для них встановлені певні норми виробітку чи обслуговування. Якщо ж такі норми не встановлені, то чисельність допоміжних робітників обчислюється:

Чисельність керівників, спеціалістів, службовців визначається на основі затвердженого на підприємстві штатного розпису, в якому встановлюється кількість працівників по кожній із вказаних груп згідно діючих нормативів чисельності. Розрахунок річного балансу робочого часу середньооблікового працівника

Система управління персоналом на підприємстві включає підсистеми:

Формула для комплексної оцінки конкретного працівника (Коп.): Коп=0,5* Ппкр* Пдя+ Пср(ф)* Пдр, де: · професійно-кваліфікаційний рівень — Ппкр; · ділові якості – Пдя; · складність роботи (виконуваних функцій) – Пср(ф); · конкретно досягнутий результат – Пдр. · 0,5 – емпірично визначений коефіцієнт, уведений у формулу для посилення значущості оцінки складності та результативності праці.

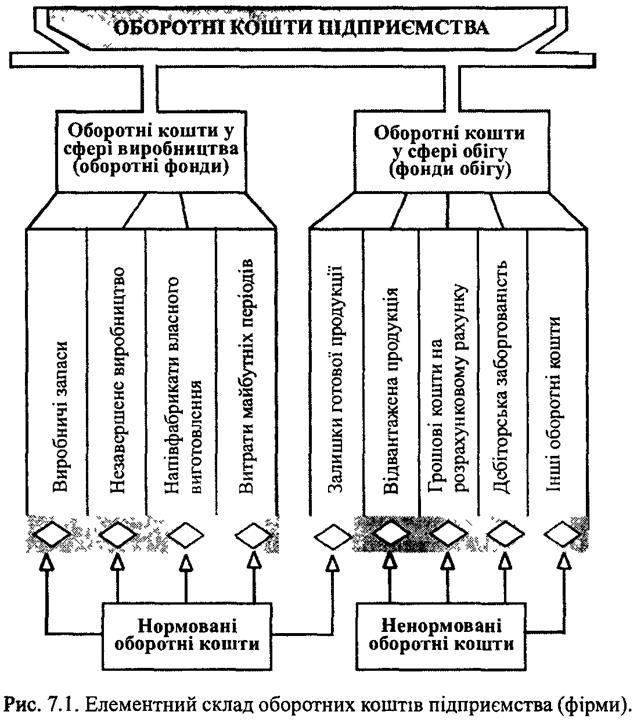

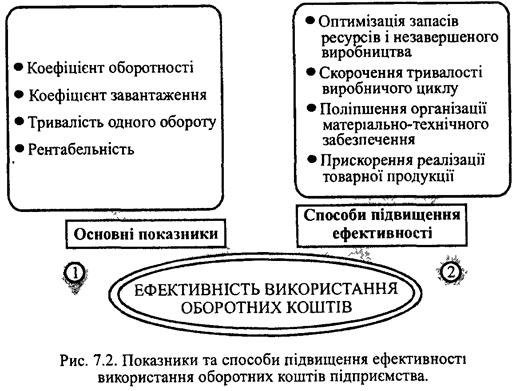

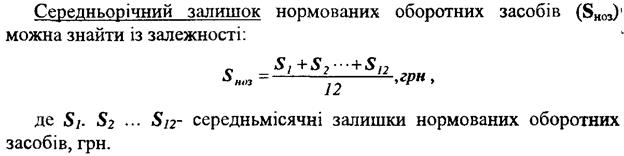

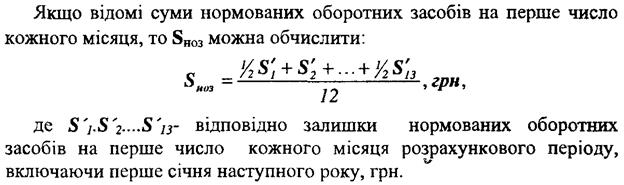

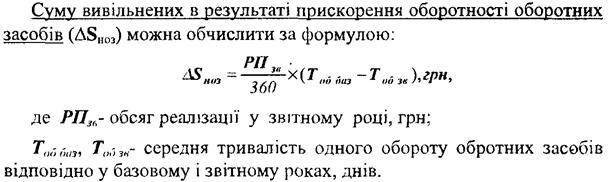

ТЕМА 5 ТЕМА 6 ТЕМА 7 ОБОРОТНІ ФОНДИ ПІДПРИЄМСТВА

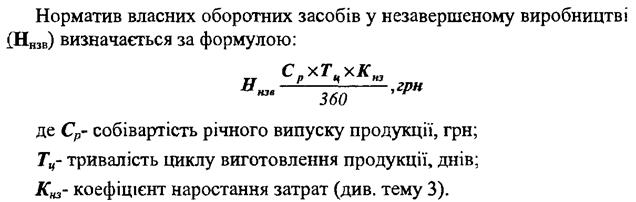

Кнз знаходять як співвідношення середньої собівартості незавершеного виробництва і собівартості готової продукції.

Також, коефіцієнт наростання витрат можна обчислювати за такою спрощеною формулою:

де Св = Спц+ Срц Або Кнв = (М+0,5С^)/C^, де М – сума матеріальних витрат на виробництво одного виробу, грн. С^ - собівартість одиниці виробу без матеріальних витрат, грн.

показник рентабельності оборотних засобів - як відношення прибутку підприємства до суми його оборотних засобів.

Суму додатково залучених оборотних засобів (ΔSдод) в результаті сповільнення їх оборотності визначають:

ΔSдод=(Кзав.ЗВ - Кзав.Б) х РПЗВ, грн.

де Кзав.ЗВ і Кзав.Б – коефіцієнти завантаження звітного і базового періоду.

Показник загальної матеріаломісткості: відображає вартість усіх матеріальних затрат на 1-цю виробу або на 1-у гривню виготовленої продукції.

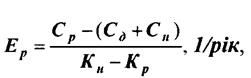

ТЕМА 8 Ефективність інвестицій абсолютна ефективність інвестицій: перший (прямий) — коефіцієнт економічної ефективності (прибутковості) капітальних витрат Ер: · для окремих проектів або форм відтворення основних фондів діючих підприємств:

для підприємств (окремих цехів і виробничих об'єктів), що будуються

Період (строк) окупності капітальних вкладень (Тр = 1/Ер). Розрахункові значення коефіцієнтів Ер треба порівняти з нормативним коефіцієнтом Ен. Проект (варіант) капітальних вкладень визнають доцільним (ефективним) за умови, коли:

Показник зведених витрат Z

де Сі — поточні витрати (собівартість) за і-м проектом (варіантом); Kt — капітальні вкладення за і-м проектом (варіантом).

Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де Сд, Ср, Сн - відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн; Кн, Кр- капітальні вкладення відповідно у нове будівництво і реконструкцію, грн. Якщо Ер<=Ен, то ефективна реконструкція, якщо ж ЕР> Ен, то ефективним є нове будівництво. Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Е приск) розраховується -

де Кф- вартість основних фондів, достроково введених в дію, грн; Тнорм - нормативний (або плановий) строк будівництва, років, Тфакт - фактичний строк будівництва, років.

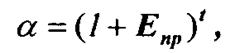

коефіцієнт приведення капітальних вкладень a, який обчислюється за формулою

де Епр - норматив приведення різночасових витрат (ставка дисконту); t - кількість років, що відділяють затрати і результати даного року від початку розрахункового.

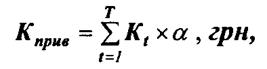

Якщо капітальні вкладення мають місце до розрахункового року, то вони приводяться до нього шляхом множення на a:

де Кt - капітальні витрати у t -ому році їх освоєння, грн; Т- загальний термін освоєння капіталовкладень, років. Якщо капіталовкладення здійснюють після розрахункового року, то вони приводяться до нього шляхом ділення на a.

МЕТОД ЧИСТОГО СУЧАСНОГО ЗНАЧЕННЯ (NPV - METOД) Даний метод заснований на використовуванні поняття чистого сучасного значення вартості (Net Present Value):

де CFі — чистий грошовий потік; r — вартість капіталу, залученого для інвестиційного проекту.

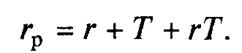

В загальному випадку, якщо r -номінальна норма прибутковості, а Т— темп інфляції, то rр — реальна процентна ставка прибутковості розраховується за допомогою формули

ВНУТРІШНЯ НОРМА ПРИБУТКОВОСТІ (IRR):

де CFj— вхідний грошовий потік в j-й період; INV — значення інвестиції.

Капіталізована вартість акцій (Ква) визначає ринкову вартість акцій акціонерного товариства, тобто

де Q — кількість емітованих акцій; Ар — ринкова вартість однієї акції. Балансова вартість однієї акції (Аб) є бухгалтерським підтвердженням забезпеченості кожної емітованої акції капіталом акціонерного товариства. Вона обчислюється за допомогою формули:

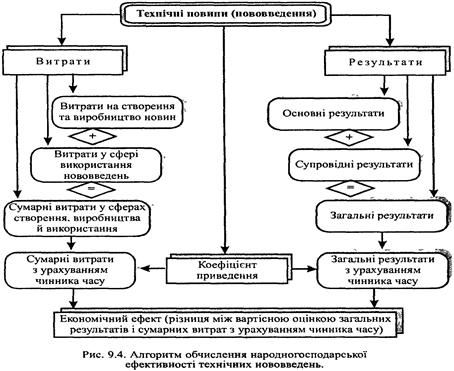

ТЕМА 9 Ефективність інновацій

НТП

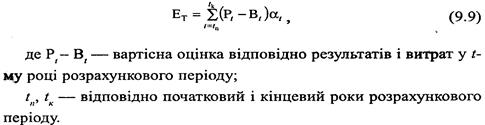

Народногосподарський (внутрішній) ефект розраховують за формулою:

де РТ - результати (продукція, роботи, послуги у вартісній оцінці) ВТ - витрати на досягнення таких за певний розрахунковий період Т

З урахуванням чинника часу народногосподарський ефект економії від технічних нововведень дорівнює:

Для оцінки внутрішньогосподарського (комерційного) економічного ефекту від створюваних технічних новин і використовуваних технічних нововведень можна застосовувати показник прибутку, що залишається в розпорядженні підприємства (наукової організації)

ТЕМА 10 Таблиця 11.1 ТЕМА 11 ТЕМА 12 ТЕМА 13 ТЕМА 14 1, 2, 4, 5, 7, 8, 12, 31.

Аналіз ліквідності.

Кп показує скільки грошових одиниць оборотних коштів припадає на кожну грошову одиницю короткострокових зобов'язань Критичне значення Кп = 1 При Кп < 1 підприємство має неліквідний баланс. Значення Кп у межах 1,5 – 2 свідчить про те, що підприємство своєчасно ліквідує борги. Крім того доцільним є визначення Коефіцієнту швидкої ліквідності (Quick_ Ratio) (Кш), котрий слід визначати співвідношенням поточних активів за винятком запасів до поточних зобов'язань

Даний коефіцієнт показує здатність підприємства розплачуватись за власними першочерговими зобов’язаннями за рахунок найбільш ліквідних активів підприємства до складу котрих входять грошові ресурси, дебіторська заборгованість та ліквідні цінні папери. Як і в попередньому випадку Кш показує, скільки грошових одиниць ліквідних оборотних коштів припадає на кожну грошову одиницю короткострокових зобов’язань. Критичне значення Кш = 1. При Кш < 1 підприємство має неліквідний баланс. Значення Кш в межах 1-1,5 свідчить про те, що підприємство своєчасно ліквідує борги Дане співвідношення є однією з найважливіших характеристик ліквідності підприємства за що було прозване ''кислотним тестом" (Acid-Test Ratio). Важливим показником ліквідності підприємства є Коефіцієнт абсолютної ліквідності (Absolute Ratio) (Кал), який характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість І визначається як відношення суми грошових коштів підприємства та короткотермінових фінансових вкладень до суми короткотермінових (поточних) зобов’язань

Значення Кал є достатнім у межах 0,2 - 0,35, а менше 0,2 - цезовнішня ознаканеплатоспроможності

Ще одним важливим показником ліквідності підприємства є Коефіцієнт готівкової ліквідності (Cash Ratio) (Кгл), який характеризує миттєву готовність підприємства ліквідувати короткострокову заборгованість І визначається як відношення суми грошових коштів підприємства до суми короткотермінових (поточних) зобов’язань

Важливою характеристикою при аналізі ліквідності підприємства є визначення Коефіцієнта захисного інтервалу (Defensive Interval Ratio) (Кзі), котрий показує здатність підприємства покривати власні щоденні операційні видатки Він визначається як співвідношення поточних активів за винятком запасів до середньоденних операційних видатків тобто

Питання для самостійного опрацювання при підготовці до іспиту З економіки підприємства Прогнозування, планування та регулювання діяльності 1. Принципи планування. 2. Класифікація методів планування і їхня характеристика. 3. Визначення понять планування, бюджетування, тактика, стратегія, бізнес-планування. 4. Сутність понять стратегічне, тактичне, оперативне, поточне планування і їх місце в системі планування діяльності підприємства. 5. Види планових показників підприємства і класифікаційні ознаки їхнього поділу. 6. Структура різних видів планів (стратегічного, тактичного, оперативного і т.д.) 7. Бізнес-план підприємства та його розділи.

Інфраструктура підприємства

1. Види інфраструктури підприємства та що вони включають. 2. Хто здійснює транспортні операції за межами підприємства? 3. Документи, які визначають обсяги завезення матеріалів на склади підприємства (здійснюється відповідно до планів:

Економічна безпека підприємства

1. Сутність економічної безпеки підприємства та її основні завдання та функціональні складові. 2. Характеристика джерел негативних впливів на підприємстві. 3. Чим займається на підприємстві служба безпеки підприємства та її основні функції? 4. Які основні способи посилення економічної безпеки підприємства та що вони включають? 5. Які показники розраховуються для характеристики фінансового стану підприємства та оцінки ефективності роботи структурних підрозділів того чи іншого суб’єкта господарювання щодо економічної безпеки?

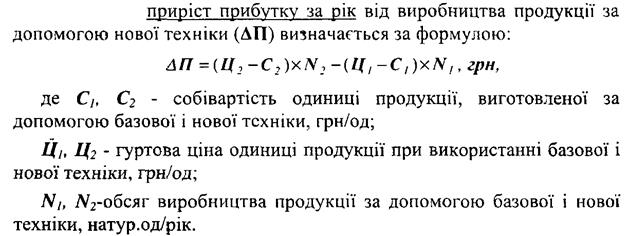

Умови задач Витрати й собівартість

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ 1. Закон України “Про відновлення платоспроможності боржника або визнання його банкрутом”. – www.rada.kiev.ua. 2. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» // Відомості Верховної Ради України. — 1999. — № 40. 3. Закон України «Про господарські товариства» // Відомості Верхо вної Ради України. — 1991. — № 49. 4. Закон України «Про інвестиційну діяльність» // Відомості Верхо вної Ради України. — 1991. — № 47. 5. Закон України «Про оплату праці» // Відомості Верховної Ради України. — 1995. — № 17. 6. Закон України «Про оподаткування прибутку підприємств» // Відомості Верховної Ради України. — 1995. — № 4. 7. Господарський Кодекс України// Відомості Верховної Ради України. — 2003. — № 18-22. 8. Бойчик І. М., Харів П. С, Хопчан М.І., Піча Ю. В. Економіка під приємства: Навч. посіб. — друге видання, випр. и доп. — К.: «Караве ла»; Львів: «Новий світ — 2000», 2001. 9. Бухгалтерський облік основних засобів та інших необоротних матеріальних і нематеріальних активів /І. М. Павлюк: Навчальний посібник. — Київ.: ЦНЛ, 2004. 10. Грузинов В. П. и др. Экономика предприятия: Учеб. для вузов / Под ред. проф. В. П. Грузинова. — М.: ЮНИТИ, 1998. 11. Губачова О. Обираємо метод нарахування амортизації основних засобів. //Бухгалтерський облік і аудит. – 2000. - № 11. – С.42. 12. Економіка підприємства. Збірник практичних задач і конкретних ситуацій: Навч. посібник/С. Ф. Покропивний, Г. О. Швиданенко, О. С. Федонін та ін.; За ред. С. Ф. Покропивного. — К.: КНЕУ, 2000. 13. Економіка підприємства: Навч. посіб. / А. В. Шегда, Т. М. Литвиненко, М. П. Нахаба та ін.; За ред. А. В. Шегди. — К.: Знання-Прес, 2001. 14. Економіка підприємства: Навч.-метод, посіб. для самост. вивч. дисципліни / Г. О. Швиданенко, С. Ф. Покропивний та ін. — К.: КНЕУ, 2000. 15. Економіка підприємства: опорний конспект лекцій / Н. М. Ушако- ва, Л. О. Лігоненко, М. М. Скотнікова, І. О. Чаюн. — К.: КНТЕУ, 2002. 16. Економіка підприємства: Підручник / За ред. С. Ф. Покропив ного. — К.: КНЕУ, 2001. 17. Економіка підприємства: Посібник / За ред. П. С. Харіва. — Т.: Екон. думка, 2000. 18. Економіка торговельного підприємства: Підручник / За ред. проф. Н. М. Ушакової. — К.: «Хрещатик», 1999. 19. Зубовський В. М. Економіка підприємства.— К.: Українсько-фінський ін-т менеджменту і бізнесу, 1999. 20. Кизим Н.А., Лю Ли Оценка и финансовый анализ деятельности предприятия.– Харьков: Бизнес Информ, 2000.– 92 с. 21. Кулішов В. В. Економіка підприємства: теорія і практика: Навч. посібник. — К.: Вікар, 2001. 22. Нікбахт Е., Гропеллі А. Фінанси /Пер. з англ. В.Ф. Овсієнка та В.Я. Мусієнка. – К.: Основи, 1993. – 383 с. 23. Нове в законодавстві та перехід підприємств України на міжнародні стандарти бухгалтерського обліку. – К.: Центр економічних досліджень, аудиторська фірма “КОНТО”, 1999. – 82c. 24. Оробчук М.Г., Лисий І.В. Задачі з економіки підприємства та методика їх розв’язування: Навчальний посібник – Львів: Видавничий центр ЛНУ ім. Івана Франка, 2001. – 107 с. 25. Покропивний С.Ф., Новак А.П. Ефективність інноваційно-інвестиційної діяльності: Збірник навчально-методичних матеріалів. К.: КНЕУ, 1997. - 184 с. 26. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність: Навч.посібник. – К: КНЕУ, 1998. – 352 с. 27. Примах Т. О. Економіка підприємства: Навч. посіб. — К.: Вікар, 2001. 28. Раицкий К. А. Экономика предприятия: Учебн. для вузов. — М.: Информационно-внедренческий центр «Маркетинг», 1999. 29. Савчук В.П., Прилипко С.И. Величко Е.Г. Анализ и разработка инвестиционных проектов: Учебное пособие. – К.: Абсолют-В, Эльга, 1999. – 304 с. 30. Сідун В. А. Економіка підприємства: Навч. посібник.— X.: ХДУХТ, 2002. 31. Сідун В. А., Пономарьова Ю. В. Економіка підприємства: Збірка тестів. — X.: ХДУХТ, 2002. 32. Сідун В. А., Пономарьова Ю. В. Економіка підприємства: Індивідуальні завдання для самостійної роботи студентів. — X.: ХДУХТ, 2002. 33. Сідун В. А., Пономарьова Ю. В. Економіка підприємства: Навчально-методичний посібник для проведення практичних і семінарських занять з дисципліни. — X.: ХДУХТ, 2002. 34. Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика: Підручник для вузів. – Тернопіль: Карт-бланш, 1997. – 456 с. 35. Терещенко О.О. Фінансова санація та банкрутство підприємств: Навч. посібник. - К.: КНЕУ, 2000.– 412 с. 36. Харів П. С. Економіка підприємства: Збірник задач і тестів: На вч. посіб. — К.: Знання-Прес, 2001. 37. Чаюн І. О., Бондар І. Ю. Планування виробничої програми під приємства та її ресурсне обґрунтування: Навч. посібник. — К.: КНТЕУ, 2000. 38. Шапілова Н. В. Збірник задач і ділових ігор з дисципліни «Еко номіка підприємства». — X.: Консул, 1999. 39. Шершньова 3. Є., Оборська С. В., Ратушний Ю. М. Стратегічне управління: Навч. метод, посібник для самостійного вивч. Диск. — К.: КНЕУ, 2001. 40. Экономика предприятия Учебник / Под ред. проф. О. И. Волкова. — М.: ИНФРА, 2000. 41. Экономика предприятия: Учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 230; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.228.32 (0.018 с.) |

,

,

Важливим показником платоспроможності підприємства є коефіцієнт покриття або коефіцієнт поточної ліквідності (Current Ratio) (Кп). Він визначається співвідношенням усіх поточних активів (за вирахуванням витрат майбутніх періодів) до короткострокових зобов'язань І характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року

Важливим показником платоспроможності підприємства є коефіцієнт покриття або коефіцієнт поточної ліквідності (Current Ratio) (Кп). Він визначається співвідношенням усіх поточних активів (за вирахуванням витрат майбутніх періодів) до короткострокових зобов'язань І характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року