Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні поняття з обліку грошових коштів на рахунках в банкахСодержание книги

Поиск на нашем сайте

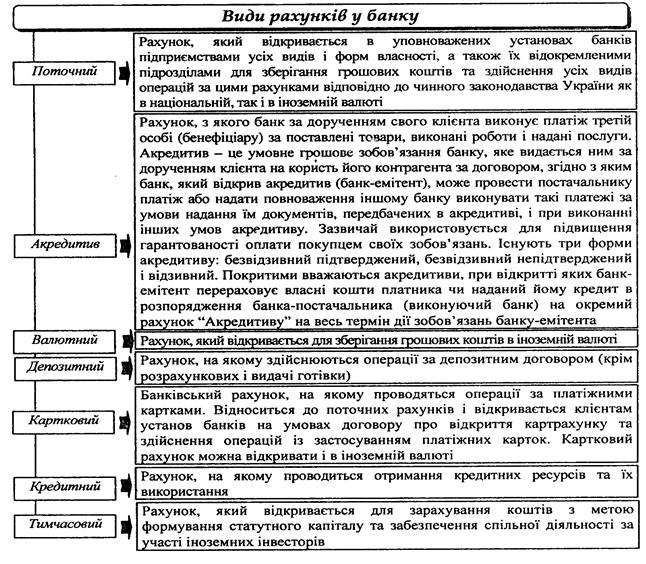

Фінансовим посередником у безготівкових розрахунках виступає банк, який надає послуги своїм клієнтам-підприємствам. Банк, у якому відкрито рахунки підприємств, організацій, установ усіх форм власності, фізичних осіб - суб'єктів підприємницької діяльності, банків та їх установ, фізичних осіб, та який здійснює для них на договірних засадах будь-яку з операцій чи послуг, передбачених Законом України "Про банки та банківську діяльність", називається обслуговуючим. При здійсненні безготівкових розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми за розрахунковими чеками, причому клієнти банків самостійно обирають платіжні інструменти (платіжне доручення, платіжна вимога, розрахунковий чек, акредитив) і вказують їх під час укладання договорів. Види банківських розрахунків наведено на рис. 1.

Рис. 1. Основні види банківських рахунків На відкриття і обслуговування банківського рахунку укладається договір. Суб'єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Чеком є цінний папір, який містить нічим не обумовлене розпорядження чекодавця банку провести платіж зазначеної у ньому суми чекоутримувачу. Розрізняють грошові та розрахункові чеки. При розрахунках грошовими чеками власник рахунку (чекодавець) дає письмове розпорядження платнику (банку, який видав грошові чеки) сплатити певну суму, зазначену в чеку, утримувачу коштів (чекодержателю). За грошовим чеком підприємства, які мають поточні рахунки в установах банків, отримують готівку з цих рахунків. Для цього підприємство в установі банку придбає чекові книжки, строк дії яких один рік. Для розрахунків розрахунковими чеками певна сума коштів вноситься. на особливий рахунок - рахунок лімітованої чекової книжки. У межах цього ліміту підприємства виписують розрахункові чеки постачальникам. Платником у чековому зобов'язанні може бути лише банк, де чекодавець має кошти, якими він може розпоряджатися шляхом видачі чеків. Чек із чекової книжки пред'являється до оплати в банк чекоутримувача протягом десяти календарних днів. Порядок відкриття рахунків. Юридичні та фізичні особи - суб'єкти підприємницької діяльності - мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків для зберігання грошових коштів і здійснення усіх видів банківських операцій. Клієнти банку можуть відкривати лише один рахунок для формування статутного капіталу господарського товариства (в іноземній та/або національній валюті) і один рахунок (в іноземній та/або національній валюті) за кожною угодою сумісної (спільної) діяльності без створення юридичної особи. Кількість поточних рахунків, які можуть відкриватися юридичними або фізичними особами в банківських установах, чинним законодавством не обмежена. Для відкриття поточних рахунків підприємства подають установам банків такі документи: 1) заяву на відкриття рахунку встановленого зразку. Заяву підписують керівник і головний бухгалтер підприємства. Якщо в штаті відсутня посада головного бухгалтера або іншої службової особи, на яку покладено функцію ведення бухгалтерського обліку та звітності, то заяву підписує тільки керівник; 2) нотаріально завірену копію свідоцтва про державну реєстрацію в органі державної виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально або органом, який видав свідоцтво про державну реєстрацію; 3) копію належним чином зареєстрованого Статуту (положення), засвідченого нотаріально або органом, який реєструє; 4) копію документа, який підтверджує взяття підприємства на податковий облік, засвідчену податковим органом, нотаріально або уповноваженим працівником банку; 5) картку зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпорядження рахунком і підписання розрахункових документів, завірену нотаріально або вищою організацією в установленому порядку. До картки включається також зразок відбитка печатки підприємства; 6) довідку про реєстрацію в органах Пенсійного фонду України. Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті. Для відкриття акредитиву підприємство подає до банку заяву на акредитив. Для відкриття акредитиву, депонованого у виконуючому банку, платник подає заяву у чотирьох примірниках, а депонованого в банку-емітенті - у трьох примірниках. Для отримання чекової книжки підприємство подає до банка-емітента заяву в одному примірнику з підписами осіб, яким надано право підпису документів для здійснення грошово-розрахункових операцій. На зворотному боці заяви чекодавець самостійно вказує суму, в межах якої можуть бути сплачені виписані чеки.

|

||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 423; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.88.155 (0.01 с.) |