Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 7. Бюджет і бюджетна системаСодержание книги Поиск на нашем сайте

• за сутністю економічної категорії; ♦ за правовим характером; • за формою; ♦ за матеріальним змістом. Передусім слід підкреслити, що бюджет є самостійною економічною категорією: ця категорія, будучи частиною фінансів, характеризується тими самими ознаками, які притаманні фінансам у цілому, але одночасно має свої особливості, які відрізня- ють її від інших сфер і ланок фінансових відносин. До цих особливостей відносять: 1) бюджет є особливою економічною формою перерозподіль- 2) за допомогою бюджету відбувається перерозподіл націона 3) пропорції бюджетного перерозподілу вартості більшою мі 4) сфера бюджетного розподілу посідає центральне місце у Звідси можна зробити висновки про специфічне суспільне призначення бюджету — забезпечити розподіл і перерозподіл валового внутрішнього продукту між галузями економіки, верствами населення й територіями з метою підвищення ефективності економіки та добробуту громадян. Як економічна категорія бюджет являє собою економічні відносини між державою, з одного боку, і юридичними та фізичними особами, з іншого боку, з приводу розподілу і перерозподілу ВВП (частково і національного багатства) з метою формування і використання бюджетного фонду, призначеного для забезпечення виконання державою її функцій. Фінансові відносини, які складаються у держави з юридичними і фізичними особами, називаються бюджетними. Централізація частини ВВП у бюджеті є платою суспільства за виконання державою її функцій, таких як управління суспільством, оборона країни, економічна і соціальна. Крім того, держава, виступаючи власником засобів виробництва у державному секторі, здійснює підприємницьку діяльність і відповідно є одним із суб'єктів створення і розподілу ВВП. Як доводить світовий досвід, роль держави у розподільних процесах із розвитком ринкових відносин має зростати, і бюджет у цьому аспекті є найдосконалішим засобом для здійснення перерозподілу фінансових ресурсів зокрема і національного багатства в цілому. Аналіз моделі економіки, яка формується в Україні, дає підстави стверджувати, що в наступні роки через бюджет повинно перерозподілятися не менш як ЗО % ВВП. Таке співвідношення буде найоптимальнішим і зумовлене соціальною спрямованістю обраної моделі економіки, необхідністю структурної перебудови значної частини галузей господарства. У країнах середнього рівня розвитку частка ВВП, що перерозподіляється через бюджетну систему, становить 35—37 %, а у високорозвинутих — 45 % і більше. Наприклад, у Німеччині цей показник сягнув 60 %. Сконцентровані у бюджеті кошти призначаються для здійснення державної соціально-економічної політики, забезпечення оборони та безпеки держави. За допомогою бюджету виконуються державні та місцеві програми з розвитку й успішного функціонування галузей економіки, освіти, охорони здоров'я, зміцнення науково-технічного потенціалу й культури, поліпшення матеріального становища населення, підтримки соціально-економічного розвитку регіонів. Акумуляція у бюджетній системі значних грошових фондів створює можливість для забезпечення рівномірного розвитку економіки і соціальної сфери на всій території країни через маневрування у розподілі коштів, нівелюючи наслідки нерівномірного розміщення продуктивних сил та соціальні наслідки розшарування громадян за їхніми матеріальними статками. Значення державного бюджету обумовлено не лише обсягом коштів, які зосереджені в ньому. У безпосередньому зв'язку з бюджетом і під його впливом функціонують усі інші ланки фінансової системи. Відтак бюджет є могутнім інструментом державного управління. Сутність бюджету як економічної категорії реалізується через розподільну (перерозподільну) і контрольну функції. Зміст цих функцій, сфера і об'єкт їх дії характеризують специфіку бюджету як економічної категорії. Завдяки розподільній функції відбувається концентрація грошових коштів у руках держави і їх використання з метою задоволення загальносуспільних потреб. Зміст розподільної функції бюджету визначається процесами перерозподілу фінансових ресурсів між різними підрозділами суспільного виробництва. Бюджет в основному відображає вторинний перерозподіл, тобто після первинного розподілу валового внутрішнього продукту на основні його складові здійснюється вторинний перерозподіл за допомогою податків і надання за рахунок бюджету громадянам суспільних благ і послуг. До таких благ належать оборош країни, національна безпека й правопорядок, благоустрій, захист довкілля, освіта, охорона здоров'я, наука, культура тощо. Жодна інша ланка фінансової системи не здій-

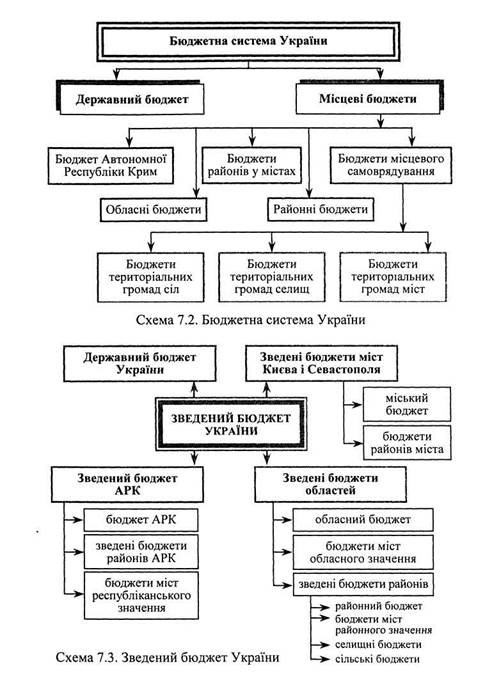

снює такого різноманітного і багаторівневого перерозподілу коштів, як бюджет. Сфера дії розподільної функції бюджету визначається тим, що у відносини з бюджетом вступають майже всі учасники суспільного виробництва. Контрольна функція дає змогу дізнатися, наскільки своєчасно і повно фінансові ресурси надходять у розпорядження держави, як фактично складаються пропорції в розподілі бюджетних коштів, чи ефективно вони використовуються. Основу контрольної функції становить рух бюджетних ресурсів, який відображається у відповідних показниках бюджетних надходжень і видатків. Специфіка контрольної функції бюджету полягає в тому, що бюджет об'єктивно — через формування і використання фонду грошових коштів держави — відображає економічні процеси, які відбуваються в структурних ланках економіки. Правова характеристика бюджету пов'язана із його законодавчим регулюванням. Бюджет виступає документом (фінансовим планом), в якому подається розпис доходів і видатків держави та органів місцевого самоврядування на бюджетний період. Державний бюджет України затверджується у формі закону. Бюджет як фінансовий план відіграє дуже важливу роль у діяльності держави. Він спрямовує фінансову діяльність держави, визначає її фінансові можливості та пріоритети. За матеріальним змістом бюджет — це фонд фінансових ресурсів, який перебуває у розпорядженні органів виконавчої влади певного рівня й використовується для виконання покладених на них функцій, передбачених Конституцією. Бюджет як централізований грошовий фонд перебуває у постійному русі: практично щоденно до нього надходять кошти і проводиться фінансування видатків. У зв'язку з цим необхідна чітко налагоджена система управління бюджетом, яка реалізується через бюджетний механізм, що створює держава. Бюджетний механізм — це сукупність конкретних форм бюджетних відносин, методів мобілізації і витрачання бюджетних коштів. Через бюджетний механізм держава регулює економіку, стимулює виробничі та соціальні процеси. До бюджетних методів регулювання економічних і соціальних процесів відносять: 1) податки, які впливають на розвиток виробництва товарів, 2) бюджетне фінансування загальнодержавних програм, що за 3) 4) створення за рахунок бюджетних коштів спеціальних фондів, Бюджетний механізм є активним інструментом реалізації бюджетної політики. Тому перехід на ринкові відносини, зміни, які відбуваються в пріоритетах бюджетної політики, потребують радикальних змін і в бюджетному механізмі. Державні органи на всіх рівнях управління для виконання покладених на них функцій повинні мати у своєму розпорядженні відповідні фінансові ресурси. З цією метою в державі створюється розгалужена мережа бюджетів, що забезпечують акумуляцію грошових коштів для фінансування господарства, соціальної сфери, благоустрою, утримання органів законодавчої і виконавчої влади та ін. Сукупність різних видів бюджетів, побудована з урахуванням економічних відносин, державного й адміністративно-територіальних устроїв і врегульована нормами права являє собою бю джетну систему держави. Структура бюджетної системи, принципи її побудови та організація функціонування визначаються бюджетним устроєм, що ґрунтується на адміністративно-територіальному поділі держави. Як правило, в унітарних державах існує дворівнева бюджетна система, яка включає державний та місцеві бюджети. У державах із федеративним устроєм бюджетна система має три й більше рівнів — федеральний бюджет, бюджети адміністративних одиниць, що входять до складу федерації, та місцеві бюджети. Складовими бюджетної системи України є державний бюджет та місцеві бюджети. Відповідно до Бюджетного кодексу України, ухваленого Верховною Радою України 22 березня 2001 p., місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування (бюджети територіальних громад сіл, селищ, міст та їх об'єднань). Для аналізу та прогнозування економічного і соціального розвитку держави складається Зведений бюджет України, що включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим і зведених бюджетів областей та міст Києва і Севастополя. Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського значення.

Зведений бюджет області містить показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області. Зведений бюджет району охоплює показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району. Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу. Якщо місту або району у місті адміністративно підпорядковані інші міста, селища чи села, то зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл. Бюджетна система України ґрунтується на таких принципах: 1) принцип єдності бюджетної системи України — єдність бю 2) принцип збалансованості — повноваження на здійснення 3) принцип самостійності — Державний бюджет України та 4) принцип повноти — до складу бюджетів включаються всі 5) принцип обґрунтованості — бюджет формується на реа

6) принцип ефективності — при складанні та виконанні бю 7) принцип субсидіарності — розподіл видатків між державним 8) принцип цільового використання бюджетних коштів — 9) принцип справедливості і неупередженості — бюджетна

10) принцип публічності та прозорості — Державний бю 11) принцип відповідальності учасників бюджетного процесу — Зокрема у Бюджетному кодексі України визначено перелік формальних ознак, які свідчать про те, що уряд недостатньо відповідально поставився до вимог Бюджетної резолюції. Разом з тим підвищено відповідальність Верховної Ради за дотримання бюджетної політики, визначеної нею ж у Бюджетній резолюції, керівників фінансових органів на рівні області, міста обласного значення та району. Бюджетний процес — це регламентована нормами права діяльність, пов'язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що становлять бюджетну систему України. Учасниками бюджетного процесу є Президент України, Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів, Державне казначейство, Національний банк України, Рахункова палата, головні розпорядники і розпорядники бюджетних коштів та інші органи, на які законодавством України покладені бюджетні, податкові та інші повноваження.

Можна виділити такі стадії бюджетного процесу: 1) складання проектів бюджетів; 2) розгляд та прийняття закону про державний бюджет Украї 3) виконання бюджету, в тому числі у разі необхідності вне 4) підготовка та розгляд звіту про виконання бюджету і при Основою бюджетного процесу є бюджетне планування, оскільки виконується такий бюджет, який ухвалено. Завдання бюджетного планування: • достовірне визначення обсягу та джерел формування дохо • оптимальний розподіл видатків за окремими групами і галузями; • збалансування бюджету. Процедура бюджетного планування — послідовність заходів і дій зі складання і розгляду проекту бюджету. Вона визначена Бюджетним кодексом України і на державному рівні включає такі етапи та стадії: визначення основних напрямів бюджетної політики; підготовка й аналіз бюджетних запитів; схвалення проекту державного бюджету Кабінетом Міністрів; розгляд та прийняття державного бюджету Верховною Радою. Складання проекту Державного бюджету А. Визначення Основних напрямів бюджетної політики на наступний бюджетний період. • До 1 червня Кабінет Міністрів України подає до Верховної Ради • До 1 липня Верховна Рада приймає постанову про схвалення Б. Підготовка й аналіз бюджетних запитів • Міністерство фінансів розробляє і доводить до головних !

• Розроблення бюджетних запитів, що містять пропозиції з • Аналіз бюджетних запитів та підготовка пропозицій проекту В. Схвалення Кабінетом Міністрів України проекту Державного бюджету та проекту закону про Державний бюджет та подання їх Верховній Раді України (не пізніше 15 вересня року, що передує плановому). Г. Розгляд та прийняття Державного бюджету України Верховною Радою України. • Розгляд проекту закону про державний бюджет України на • Розгляд Комітетом Верховної Ради України з питань бюджету • Обговорення проекту Державного бюджету на пленарному

— перше читання — розгляд висновків та пропозицій до проекту — друге читання — передбачає затвердження загального об — третє читання — голосування щодо статей бюджету, які не Закон про Державний бюджет України повинен бути прийнятий Верховною Радою України до 1 грудня року, що передує плановому. Виконання бюджету полягає у мобілізації запланованих доходів і фінансуванні передбачених видатків. Забезпечення виконання бюджету покладено на Кабінет Міністрів, а загальну організацію та управління виконанням Державного бюджету здійснює Міністерство фінансів. Бюджет виконується за розписом, затвердженим

Міністром фінансів. Цей документ складається у місячний термін після затвердження бюджету в розрізі підрозділів бюджетної класифікації, яка дає повну деталізацію видів доходів і напрямів видатків. Розпис доходів і видатків складається з поквартальною розбивкою, що дає змогу збалансувати бюджет на різні періоди. Касове виконання бюджету (зарахування коштів на рахунки бюджету та перерахування з них) може здійснюватись за двома системами: банківською і казначейською. За банківської системи рахунки бюджету відкриваються в установах банківської системи, за казначейської — створюється спеціальна структура — Державне казначейство, яке веде рахунки бюджету, мобілізує кошти і фінансує видатки. В Україні застосовується казначейська форма обслуговування Державного і місцевих бюджетів, яка передбачає здійснення Державним казначейством через єдиний казначейський рахунок: ♦ операцій з коштами державного і місцевих бюджетів; ф розрахунково-касового обслуговування розпорядників бюджетних коштів; ? контролю бюджетних повноважень при зарахуванні надхо ? бухгалтерського обліку та складання звітності про виконан Запровадження казначейської системи виконання бюджетів і функціонування єдиного казначейського рахунку, відкритого в Національному банку, дає змогу уряду мати вичерпну щоденну інформацію про стан державних фінансів. Система електронних платежів (СЕП) Національного банку поряд із входженням Державного казначейства у мережу «Клієнт банку — банк» дозволяє провадити платежі у лічені хвилини замість двох або більше днів. Крім того, казначейський принцип оплати рахунків через реєстраційні рахунки, відкриті в рамках єдиного казначейського рахунку, значно скорочує можливості порушення фінансово-бюджетної дисципліни. На всіх стадіях бюджетного процесу здійснюються фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів. Учасники бюджетного процесу наділені законодавством відповідними правами й обов'язками, що становлять їх бюджетні повноваження. Бюджетні права державних і місцевих органів влади й управління визначаються відповідно до розподілу між ними економічних і управлінських функцій. Бюджетне право являє собою сукупність юридичних норм, на яких базується і діє бюджетна система держави, визначається

Бюджетні права розподілені між законодавчою і виконавчою владою загальнодержавного і місцевого рівня. Законодавче закріплення бюджетної самостійності кожного рівня влади має поставити перепону в прийнятті необгрунтованих рішень із боку як центральної виконавчої влади, так і місцевих органів управління. Основний зміст бюджетних повноважень полягає в праві отримувати доходи, розподіляти бюджетні кошти, використовувати їх за цільовим призначенням. Під час визначення бюджетних повноважень постає досить важливе питання: влада якого рівня повинна забезпечувати виконання різного роду державних функцій із фінансування видатків і надання послуг. Розв'язуючи цю проблему, ми можемо спиратись на світовий довід бюджетного федералізму. Бюджетний федералізм реалізується через єдину соціально-економічну і бюджетно-фінансову політику держави. Це дає змогу в умовах самостійності, відносної автономії кожного бюджету поєднувати фіскальні, соціальні й економічні інтереси центру з інтересами адміністративно-територіальних утворень та органів місцевого самоврядування. Проблема бюджетного федералізму є досить складною, її розв'язання віками шукали багато народів і держав. Кожна держава шукає і знаходить тут свої рішення. Так, механізм бюджетного федералізму у США формувався багато десятиріч у суперечливих умовах. І лише в останні десятиріччя склалася стабільна система фінансової взаємодії федерального уряду, штатів і територій. Водночас перенесення знайдених іншими країнами рішень в інші умови може дати зовсім небажані наслідки. Використовуючи багатий світовий досвід, нам треба знайти власне вирішення цього питання. Певні кроки у цьому напрямі вже зроблені. Із прийняттям Конституції України, закону «Про місцеве самоврядування в Україні», затвердженням Бюджетного кодексу України передбачено чіткий розподіл повноважень органів місцевої влади на власні й делеговані і відповідно до них видатків бюджету. Так, критерієм поділу повноважень між обласним рівнем, районним і міст обласного рівня є такий: районні ради та територіальні громади міст обласного значення відповідають за виконання програм надання соціальних послуг, потреба в яких існує для всіх жителів України. На обласному ж рівні виконуються окремі програми та надаються соціально важливі послуги для окремих категорій насе-

лення. Наприклад, загальноосвітні школи, лікарні широкого профілю повинні утримуватися з міських та районних бюджетів, тоді як школи-інтернати, спеціалізовані лікарняні заклади фінансуватимуться з обласного бюджету. Під час передання державою права на здійснення видатків виникають міжбюджетні відносини. Міжбюджетні відносини — це відносини між державою, Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України. За напрямами взаємовідносини між бюджетами поділяються на вертикальні — між бюджетами різних рівнів, і горизонтальні — між бюджетами одного рівня (в Україні тільки вертикальні). Види взаємовідносин: регламентовані законодавчими та інструктивними документами; договірні — на підставі угоди між відповідними органами влади чи управління. З метою забезпечення відповідності між повноваженнями на фінансування видатків, закріплених законодавчими актами України за бюджетами, та бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень, здійснюється регулювання між-бюджетних відносин. Метою регулювання міжбюджетних відносин є забезпечення відповідності між повноваженнями на здійснення видатків, установлених законодавчими актами України за бюджетами, та бюджетними ресурсами, які повинні забезпечити виконання цих повноважень. Механізм регулювання міжбюджетних відносин базується на використанні фінансових нормативів бюджетної забезпеченості ', як певного рівня соціальних послуг у розрахунку на душу населення, надання яких гарантується державою виходячи з наявних фінансових ресурсів та певного обсягу міжбюджетних трансфертів. Фінансовий норматив бюджетної забезпеченості розраховується діленням загального обсягу фінансових ресурсів, що спрямовуються на реалізацію бюджетних програм, на кількість мешканців чи споживачів соціальних послуг. Отриманий показник коригується коефіцієнтами, що враховують відмінності у вартості надання соціальних послуг залежно від: 1) кількості населення та споживачів соціальних послуг; 2) соціально-економічних, демографічних, кліматичних, екологіч Коригувальні коефіцієнти затверджуються Кабінетом Міністрів України.

Існують такі види міжбюджетних трансфертів: • дотація вирівнювання; • субвенція; • кошти, що передаються до Державного бюджету України та • інші дотації. У Державному бюджеті затверджується обсяг дотації вирівнювання та субвенцій окремо для бюджету Автономної Республіки Крим, кожного з обласних бюджетів, бюджетів міст Києва та Севастополя, міст республіканського значення Автономної Республіки Крим, міст обласного значення та районних бюджетів. Окремо затверджуються обсяги коштів, що передаються до Державного бюджету України з місцевих бюджетів. Субвенції виділяються для використання на певну мету в порядку, визначеному тим органом, який прийняв рішення про надання субвенції. Субвенції можуть надаватись на здійснення програм соціального розвитку, виконання інвестиційних проектів, на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, установлених державою, на утримання об'єктів спільного користування та інші. Послідовна реалізація механізму міжбюджетних відносин нині ускладнюється браком бюджетних коштів. Мають ^мінитися і основні акценти у проведенні бюджетної реформи. Йдеться насамперед про стратегію, яка базується на політиці зміцнення регіонів, посиленні їх реального впливу на економічні процеси. Якщо у 2000 р. частка доходів державного бюджету зросла (порівняно з 1999 р.) з 15,4 до 20,4 % від ВВП, то частка доходів місцевих бюджетів зменшилася — відповідно з 9,9 до 7,3 %. Зменшилась і частка видатків місцевих бюджетів — з 9,9 до 7,1 % від ВВП. Ці дані підтверджують необхідність значного збільшення частки фінансових ресурсів, що розподіляються через місцеві бюджети. Особливо слід наголосити на необхідності встановлення жорстких заходів відповідальності за порушення бюджетного законодавства. Обов'язковою складовою бюджетної реформи має стати запровадження нових механізмів та додаткових заходів щодо забезпечення гласності та посилення контролю за використанням бюджетних ресурсів.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.239.189 (0.013 с.) |

^^ Ключові терміни: бюджет, бюджетний механізм, бю-

^^ Ключові терміни: бюджет, бюджетний механізм, бю- Бюджет держави є досить складним і багатогранним явищем у суспільстві. Розкриваючи поняття «бюджет», доцільно розглянути такі його найважливіші характеристики:

Бюджет держави є досить складним і багатогранним явищем у суспільстві. Розкриваючи поняття «бюджет», доцільно розглянути такі його найважливіші характеристики:

фінансова підтримка окремих галузей і підприємств для ви

фінансова підтримка окремих галузей і підприємств для ви

ту, що здійснюються відповідно до затверджених методик та правил;

ту, що здійснюються відповідно до затверджених методик та правил;

компетенція центральних і місцевих органів державної влади і державного управління щодо складання, розгляду, затвердження і виконання бюджету.

компетенція центральних і місцевих органів державної влади і державного управління щодо складання, розгляду, затвердження і виконання бюджету.

Якщо прогнозні доходи відповідного бюджету будуть недостатніми для фінансування розрахункового обсягу видатків, обчисленого із застосуванням фінансових нормативів бюджетної забезпеченості та коригувальних коефіцієнтів, такому бюджету передбачається надання міжбюджетних трансфертів.

Якщо прогнозні доходи відповідного бюджету будуть недостатніми для фінансування розрахункового обсягу видатків, обчисленого із застосуванням фінансових нормативів бюджетної забезпеченості та коригувальних коефіцієнтів, такому бюджету передбачається надання міжбюджетних трансфертів.