Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача 6. Построение уравнения регрессииСодержание книги

Поиск на нашем сайте

Постройте уравнения регрессии Y(X), Z(X), Z(X) графическим способом. Y(X): Решение: Линия регрессии представлена на графиках в Задании 5. На линии регрессии выбираем две точки, ближе к краям диапазона значений. Уравнение регрессии имеет вид

Составляем систему уравнений ‑ два уравнения с двумя неизвестными:

Уравнение регрессии

Z(X):

Уравнение регрессии

Z(Y):

Уравнение регрессии

Корреляции

Вычислите линейные коэффициенты корреляции Решение:

Вычислим коэффициент rxy:

Вычислим коэффициент rxz:

Вычислим коэффициент ryz:

При

Задача 8. Проверка существенности коэффициентов Корреляции После определения коэффициентов корреляции Решение:

Величина t -критерия имеет вид

где r – выборочный коэффициент корреляции; n – объем выборки.

Проверим существенность коэффициента корреляции rxy:

0,408<2,306, значит гипотеза

11,28>2,306, значит гипотеза

Задача 9. Вычисление параметров Теоретического уравнения регрессии С помощью метода наименьших квадратов (МНК) постройте уравнения регрессии Y(X), Z(Y), Z(X). Нанесите линии регрессии на корреляционное поле. Решение:

Преобразуя полученные уравнения, получаем систему нормальных уравнений МНК для прямой:

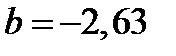

Решая систему, получаем оценки неизвестных коэффициентов a и b:

1) Найдем уравнение регрессии Y(x):

Отсюда, линейное уравнение парной регрессии и имеет следующий вид:

2) Найдем уравнение регрессии Z(x):

Отсюда, линейное уравнение парной регрессии и имеет следующий вид:

3) Найдем уравнение регрессии Z(y):

Отсюда, линейное уравнение парной регрессии и имеет следующий вид:

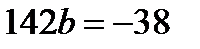

Задача 10. Нахождение средней и предельной ошибки выборки Найдите среднюю и предельную ошибки выборки X, Y, Z. Постройте доверительные интервалы для генеральной средней с вероятностью р = 90 %; 95 %; 99,7 %. Решение: Рассчитаем по Х: Разница между выборочным средним и генеральным средним называется предельной ошибкой выборки:

Составим вспомогательную таблицу: Табл.16

Найдем выборочную среднюю:

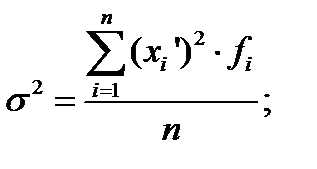

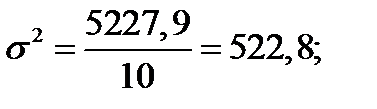

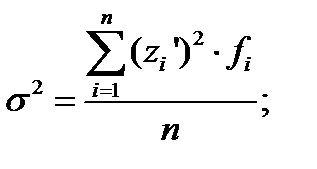

Найдем дисперсию:

Определим среднюю ошибку выборки (μ):

Коэффициент доверия t определяется по таблице значений интегральной функции Лапласа при заданной доверительной вероятности:

1) р = 90 %:

2) р = 95 %:

3) р = 99,7 %:

Рассчитаем по У:

Ход решения такой же, как и при расчетах по Х.

Y: Табл.17

1)р = 90 %:

2)р = 95 %:

3)р = 99,7 %:

Рассчитаем по Z:

Ход решения такой же, как и при расчетах по Х.

Z: Табл.18

1)р = 90 %:

2)р = 95 %:

3)р = 99,7 %:

Задача 11. Сглаживание ряда динамики Решение: 3-членная скользящая средняя простая находится по формуле:

4-членная скользящая средняя простая находится по формуле:

5-членная скользящая средняя взвешенная находится по формуле:

Взвешенная скользящая средняя определяется как средняя арифметическая взвешенная:

где

Веса для уровней ряда при сглаживании могут быть взяты как коэффициенты бинома Ньютона:

Результаты запишем в таблицу:

Табл.19

Нецентрированные скользящие средние:

Центрированные средние:

Табл.20

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 315; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.16.251 (0.007 с.) |

.

.

;

;  ;

;

;

;  ;

;

;

;  ;

;

,

,  и

и  . Сделайте вывод о тесноте линейной связи между признаками.

. Сделайте вывод о тесноте линейной связи между признаками.

< 0,3 связь считается слабой, при 0,3 <

< 0,3 связь считается слабой, при 0,3 <

о равенстве генерального коэффициента корреляции нулю подтверждается с уровнем значимости 5 %. Аналогично

о равенстве генерального коэффициента корреляции нулю подтверждается с уровнем значимости 5 %. Аналогично  .

.

,

,

,

,

где

где  ‑ дисперсия

‑ дисперсия

,

,

‑ скользящая средняя; yt ‑ уровни динамического ряда, участвующие в расчете за интервал n; fi ‑ веса.

‑ скользящая средняя; yt ‑ уровни динамического ряда, участвующие в расчете за интервал n; fi ‑ веса.

;

;  ; и т.д.

; и т.д. ;

;  и т.д.

и т.д.