Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банківський ринок, його сегментація, дослідження та аналізСодержание книги

Поиск на нашем сайте

1. Поняття ринку банківських послуг та його сегментація 2. Джерела та аналіз дослідження ринку банківських послуг 3. Конкурентна позиція комерційного банку та її визначення 4. Нагляд комерційного банку за ринком банківських послуг

Література: 1. Спицин И.О., Спицин Я.О. "Маркетинг в банке", - К.: Писпайп", 1993. - Гл.4.2. 2. Хруцкой В.Е. "Современный маркетинг", - М.: "Финансы и статистика", 1991.- Гл.2. 3. Макарова Г.П. "Система банковского маркетинга", М.: "Финстатинформ", 1997.- Гл.4.1. 4. Голубков Е.П. Маркетинговые исследования. Теория, практика, методология. – М.: “Финпресс”, 1998, гл. 3-6.

Ринок - сукупність існуючих і потенційних покупців товару. Банківський ринок - сукупність існуючих і потенційних клієнтів банку Сегментування ринку - процес розбиття споживачів на групи на базі відмін у потребах, характеристиках чи поведінці.

Критерії сегментації: - кількісні параметри сегменту - доступність сегменту для банку - суттєвість сегменту - прибутковість - сумісність сегменту з ринком основних конкурентів - ефективність роботи на обраний сегмент ринку - захищеність обраного сегменту від конкурентів

Фактори сегментації ринку (роздрібний) - географічні - демографічні - психографічні - поведінки

Сегментація ринку включає визначення окремих груп схожих клієнтів, які ведуть себе не так, як інші клієнти.

Направлення сегментації розробляється виходячи із: 1. що купляється та як 2. хто купляє 3. чому купляє

Категорії повинні бути: 1. вимірні (измеримы) 2. доступні 3. життєздатні 4. однорідні 5. доречні (уместны)

Групи клієнтів: A. корпоративний ринок B. роздрібний ринок C. кредитно-фінансові установи D. урядовий ринок

Первинна сегментація в банківській справі:

1. Корпоративний сегмент: - оборотні засоби - значні кредитні покупки - управління ліквідністю - управління фондом заробітної плати 2. Комерційний сегмент - бухгалтерська документація - оборотні засоби - управління ліквідністю - страхування - пенсії і т.п. 3. Індивідуальний сегмент - управління поточними рахунками - позички - заощадження та інвестиції - пенсії - позички під нерухомість

Приклад вторинної сегментації корпоративного сегменту:

Приклад сегментації роздрібного ринку: Первинна

Вторинна: за віком та статтю

Приклад первинної сегментації за життєвим циклом:

Кожен з таких сегментів відчуває потребу в різних банківських продуктах. Це знаходить відображення в показнику стадії життєвого циклу (ширина овалів - обсяг ринку):

Взагалі, сегментування за будь-яким фактором можна проводити за принципом побудування матриці: продукти-ринки з нижченаведеною схемою:

Дослідження ринку - визначення потенційних покупців та їх потреб

Дані - набір чинників, тобто імена, адреси, рід занять клієнтів

Інформація - дані, які відібрані та розсортовані в залежності від певного завдання, наприклад, кількість малих підприємств з частковою нестачею оборотних засобів Логічний аналіз - інтерпретація, чи направлення, вибране під час аналізу інформації

Для збору даних та аналізу інформації необхідна система маркетингової інформації, яка повинна забезпечувати: * поточну маркетингову інформацію для прийняття довгострокових стратегічних рішень * поточну маркетингову інформацію для прийняття короткострокових тактичних рішень * інформацію для вирішення разових маркетингових завдань

Нижченаведена схема ілюструє основні мотиви проведення маркетингових досліджень.

Етапи дослідження ринку: 1) визначення завдання та цілей дослідження 2) розробка плану дослідження 3) збір інформації 4) аналіз інформації 5) подання отриманих результатів

Дослідження: - первинне, носить активний характер - вторинне, носить пасивний характер (загальна інформація для загальних цілей) Засоби збору даних: - спостереження - обговорення - опити - експерименти

Первинні дослідження: якісні та кількісні.

Методи якісного дослідження: - групові обговорення - особисті інтерв’ю Переваги: поглиблена інформація про об’єкт дослідження Недоліки: невелика кількість досліджених

Методи кількісного дослідження: 1. опити (анкети) 1.1. особисте інтерв’ю “віч-на-віч” 1.2. особисте інтерв’ю по телефону 1.3. опити поштою:

2. спостереження (пасивний метод) 3. експерименти 3.1. зовнішні: учасники не знають про експеримент 3.2. внутрішні: складність моделювання ринку

Розробка форм для збору даних Для збору даних розробляються анкети (запитальники – рус. вопросники). Інформація для їх заповнення збирається шляхом проведення вимірювань. Під вимірюванням будемо розуміти визначення кількісної міри чи щільності деякої характеристики (властивості), яка цікавить дослідника-маркетолога. Легше вимірюються об'єктивні властивості (вік, дохід, кількість проведених розрахунків та ін.), ніж суб'єктивні властивості (почуття, погляди, звички, відносини і т.ін.). В останньому випадку респондент має перевести свої оцінки на шкалу щільності (на деяку числову систему), яку дослідник розробляє самостійно. Виміри можна проводити за допомогою різних шкал. Можна виділити чотири характеристики шкал: опис, порядок, відстань та наявність початкової точки. Опис - використання єдиного дескриптора для кожної градації в шкалі. Наприклад, “да” чи “ні”, “згоден” чи “не згоден”, інформація про вік респондента Порядок – характеризує відносний розмір дескриптора (“більше ніж”, “менше ніж”, “дорівнює”). Не кожна шкала має характеристики порядку. Наприклад, не можна сказати, більше чи менше клієнт у порівнянні з “неклієнтом”. Відстань – використовується, коли відома абсолютна різниця між дескрипторами, яка може бути виражена в кількісних одиницях. Клієнт, який розмісив на рахунку 1000 гривень, розмістив їх більше, ніж клієнт, який розмістив 100 гривень. Відстань – 900 гривень. Слід відзначити, що коли існує “відстань”, існує і “порядок” Вважається, що шкала має початкову точку, якщо вона має один єдиний початок чи нульову точку. Але не всі шкали мають нульову точку для вимірюваних властивостей. Скажімо, на запитання, якому банку респондент надає перевагу для розміщення депозиту, клієнт відповість, що “не знає”. Кожна наступна характеристика шкали будується на попередній характеристиці. Таким чином, “опис” є найбільш базовою характеристикою, яка властива будь-якій шкалі. Якщо шкала має “відстань”, вона має “порядок” і “опис”. Можна виділити чотири рівня виміру, які визначають тип шкали вимірювань: найменувань, порядку, інтервальний і відносин. Їх відносна характеристика подана в таблиці:

Шкала найменувань має тільки характеристику опису, вона ставить у відповідність до об'єктів, які описуються, тільки його назву, ніякі кількісні характеристики не використовуються. Об'єкти вимірювання розкладаються на множину взаємовиключних та вичерпних категорій. Шкала найменувань визначає відносини рівності між об'єктами, які об’єднані в одну категорію. Шкала порядку дозволяє ранжувати респондентів чи їх відповіді. Тобто, якщо кожну пару категорії шкали найменувань упорядкувати відносно одна однієї, то вийде порядкова шкала. Але така шкала вказує тільки на відносну різницю між об'єктами. Якщо респонденти не можуть вибрати з запропонованих відповідей, то шкала може стати напіввпорядкованою. Інтервальна шкала має таку властивість, що шкальні значення можна додавати одне до одного. Як правило вважається, що така шкала має рівномірний характер. Шкала відносин має нульову точку. Це дозволяє вести мову про співвідношення (пропорції) для значень шкали a та b. Наприклад, респондент може бути вдвічі старшим за іншого, втричі менше витрачати грошей та ін. Нижче наведений приклад для кожної із шкал вимірювання.

Обрана шкала вимірювань визначає характер інформації, яку буде мати дослідник. Крім того, вона визначає, який вид статистичного аналізу можна чи не можна використовувати. Під час використання шкали найменувань можливий пошук частот розподілу, середньої тенденції по модальній частоті, вирахування коефіцієнтів взаємопов’язаності між двома чи більшим числом властивостей, застосування непараметричних критеріїв перевірки гіпотез. Це відноситься до об'єкту статистичної теорії.

Побудова шкал вимірювань. В простішому випадку оцінка вимірюваної ознаки деяким індивідом робиться шляхом вибору, як правило, однієї відповіді із серії запропонованих або шляхом вибору одного числового балу із деякої сукупності чисел. Таким оцінкам передує побудова шкал вимірювань. Для оцінки якості, яка вимірюється, іноді користуються графічними шкалами, які розділені на рівні частини та мають вербальні чи числові визначення. Респондента просять зробити відмітку на шкалі у відповідності з його оцінкою даної якості. Ранжування об'єктів є іншим широко застосованим засобом виміру. Під час ранжування проводиться оцінювання вимірюваної якості сукупності об'єктів шляхом їх впорядкування по ступеню прояви відповідної ознаки. Перше місце, як правило, відповідає більш високому рівню. Кожному об'єкту приписується оцінка, яка дорівнює його місцю в даному ранжованому ряду. Можливе попарне прирівнення досліджуваних сукупностей по обраній якості з подальшим ранжуванням за результатами порівняння. Але цей метод більш складний, його доцільно застосовувати під час опиту експертів, а не масових респондентів. Так, під час побудови шкали користуються послугами експертів, а в подальшому вже прийнята шкала застосовується під час проведення масштабного дослідження. Розглянемо вимірювання, направлене на побудову шкали, тобто побудову шкальної ваги оцінюваних ознак. Для цього після визначення кількості та назви досліджуваних ознак експертно проводиться визначення кожній ознаці кількісної міри. Для рішення подібних завдань використовуються методи парних порівнянь. Припустимо, що будується шкала для з’ясування відношення до таких цінностей продукту, як “корисність”, “якість”, “ціна”, “зручність” і т.ін. Припускаємо, що просте ранжування (визначення ваги ознак) ускладнене, чи має велике значення досить точне визначення такої ваги. Позначимо ці цінності символами А1, А2, А3, …, Аk. Суть методу парних порівнянь полягає в тому, щоб запропонувати експертам провести порівняння об'єктів попарно, з метою встановлення у кожній парі найбільш важливого за значенням. Із символів робимо всі можливі пари (А1, А2), (А1, А3) і т.д. Всього таких парних комбінацій отримаємо k´(k-1)/2, де k - кількість оцінюваних ознак. Пари ознак надаються експертам на окремих картках, так, щоб одна й та сама ознака не зустрічалася на картках, які розглядаються послідовно. Результат опиту попадає до таблиці, такої, як на прикладі:

Число на перетині строк та стовпчиків, являє собою частку випадкового переваги однієї ознаки над іншою (загальне число думок відповідає числу експертів). В математичній моделі, яка лежить в основі побудови шкали за методом парних порівнянь, передбачається, що частка випадів переваги ознаки i ознаці j підпорядкована нормальному законові:

mij =

Наступний крок у побудові шкальних оцінок полягає в тому, щоб перетворити спостережені відносини mij в Zij за наведеним рівнянням. Для кожного значення mij знаходять Zij (за даними додатку 1) і заносять у наступну таблицю:

В додатку наведені значення інтегралу від 0 до Z, а не від - ¥ до Z, як того вимагає формула. Тому під час використання цієї таблиці виходять із принципу симетрії (Zij= Zji) Беремо із першої таблиці ті mij, які більше 0,5, віднімаємо різницю (mij - 0,5), а потім вираховуємо функцію по додатку№1. Симетричне число Zji має знак “мінус” і ту саму абсолютну величину. Якщо Zij виявляється більшим, ніж 2,0, воно відкидається як нестабільне. Для таблиці вираховуються середні по стовпчикам, які і ототожнюються з вагою ознаки явища, яке вимірюється. Нульова точка знаходиться за будь-яким методом (наприклад, остання строчка у таблиці). Метод парних порівнянь можна використовувати також під час визначення відносних ваг цілей, критеріїв, чинників та ін., які застосовуються в маркетингових дослідженнях. У випадку великої кількості ознак метод парних порівнянь досить громіздкий. Так, при k=5 число пар дорівнює 10, а при k=15 вже105 В таких випадках застосовуються інші методи, найпоширенішим з яких є метод рівних інтервалів.

Камеральне дослідження (на робочому місці):

Джерела інформації: - державні статистичні звіти, включаючи звіти світового банку, іноземних урядів - фінансова преса, опубліковані маркетингові дослідження - фірми, які спеціалізуються на економічній та технічній інформації - зовнішні джерела: рахунки прибутків/ збитків, балансовий звіт, документи обліку реалізації... Б Синдикативне дослідження: група осіб, яка проводить дослідження, поділяє. між собою як вартість дослідження, так і його результати В Послуги спеціалістів

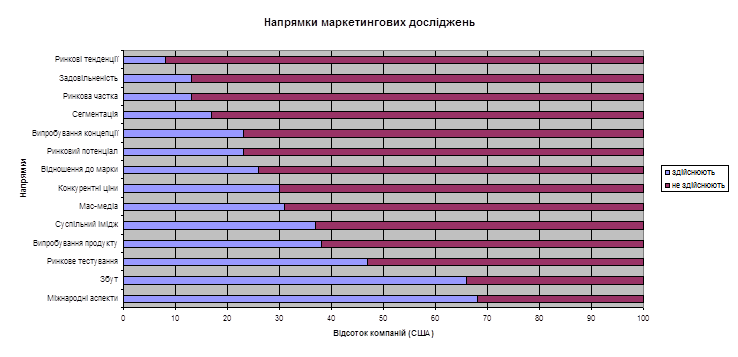

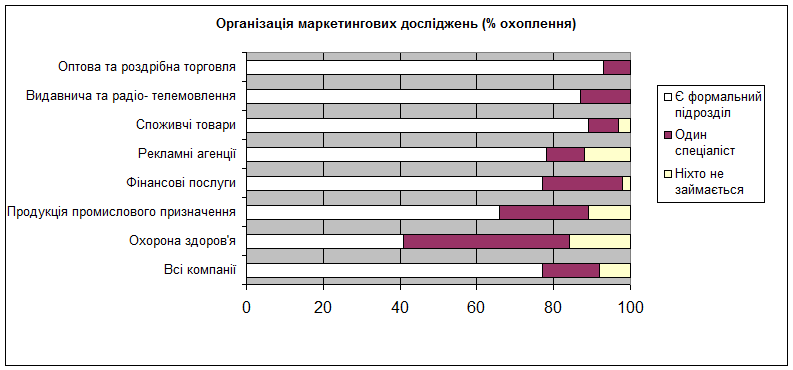

Вибір методу дослідження визначається цілим рядом зовнішніх та внутрішніх факторів, серед яких важливими є напрямок та мета дослідження (див. табл.)

Дослідження проводиться силами банку тільки, якщо банк є досить потужним. Нижченаведена схема ілюструє поширеність служб, які займаються маркетинговими дослідженнями у різних галузях США.

Послідовність проведення аналізу банківського ринку: 1. Розстановка пріоритетів 2. Сегментування ринків 3. Визначення місткості ринків та сегментів 4. Ранжування цільових ринків за результатами банківської діяльності 5. Вибір ринків для розширення операцій

Маркетингова інформаційна система в банку Тут мова йде про управлінський інструмент, без котрого немислимо рішення завданнів розробки маркетингової стратегії, планування маркетинг-микса і керування маркетингом у банку в цілому. Для того щоб виконувати ці функції і не припускати дорогих помилок, необхідно всі рішення приймати на підставі аналізу надійної фінансово-господарської інформації. Отже, з'являється необхідність у ще одній внутрибанківській функції, що полягає в зборі, перевірці, переробці, аналізі, збереженні, розподілі і передачі усередині банку даних, необхідних для прийняття обгрунтованих фінансових рішень. Цю функцію в банку звичайно здійснює відділ інформації або особлива управлінська інформаційна система Маркетингова інформаційна система (МІС). У її входять організаційно пов'язані одиниці, що займаються збором внутрішньої і зовнішньої маркетингової інформації, аналізом і опрацюванням даних, їхнім збереженням, передачею й охороною, а також наданням зведень керівництву банку. Строго говорячи, інформація, доступна через МІС, потрібно не тільки маркетологам і керівникам, що приймають стратегічні рішення. Вона може бути затребувана будь-якими підрозділами банку для цілей прогнозування і планування з урахуванням, зрозуміло, ієрархії доступу до окремих видів зведень. У ряді випадків окремі елементи МІС можуть через телекомунікаційні канали бути доступними також для клієнтів або взагалі широких кіл, забезпечуючи тим самим виконання зобов'язань перед товариством по забезпеченню відкритості і підзвітності банку. Завдання визначення параметрів ринку і внутрішніх ресурсів банку

Інформаційне поле маркетингової інформаційної системи може охоплювати усі види зведень про ринки фінансових послуг і тенденціях розвитки економіки в цілому, усі види зведень, що характеризують положення банку на ринках, у тому числі стосовно конкурентів, а також дані про що розташовуються банком ресурсах для зміни положення на ринках і досягнення стратегічних цілей. Для цього насамперед розробляється система показників, придатна для визначення параметрів ринку і внутрішніх ресурсів банку. Ця система показників може складатися з абсолютних і відносних параметрів, спеціально що розраховується індексів, а також з оцінок якісних показників. У практику роботи МІС види і структура показників постійно змінюються, становлячись усе більш точними, зробленими і практично придатними. Проте дуже важливо дотримувати спадкоємності і порівнянністі що спостерігаються і збережених показників, щоб мати можливість користуватися старими записами й аналізувати не тільки поточне значення кожного параметра, але і тенденції зміни цих значень. Слід зазначити, що в завданню банку не входить спостереження за усіма без винятку параметрами ринку й обчислення величезної кількості різноманітних економічних показників, придатних на усі випадки життя. Маркетингова інформаційна система чинного банку - це не науково-дослідний інститут, у неї іншої завданні, що відрізняються насамперед практичною спрямованістю. Тому необхідний постійний контроль за використанням бюджету МІС на діяльність у виправдано вузькому інформаційному полі, межа якого потребують постійного перегляду і коригування. Ще одною важливою завданнею МІС є визначення й обслуговування обмеженого кола джерел що збирається інформації. У більшості випадків для діяльності МІС достатньо використання комерційними банками даних, реалізованих на базі глобальних телекомунікаційних мереж, відкритих джерела і внутрішніх джерел інформації. Проте час від часу банку потрібно інформація, що можна одержати тільки в ході польових маркетингових досліджень, і МІС повинна бути готова до практичної роботи з цим специфичным класом джерел інформації. Доступ до зовнішніх джерел інформації здійснюється, як правило, на комерційній основі, хоча вартість використання відкритих джерел зневажливо мала. Важливим аспектом правильного вибору зовнішніх джерел є технічна готовність банківської МІС до роботи з ними. Для підключення до деяких зовнішніх джерел інформації, особливо до систем передачі фінансових даних, потребуваються дорогі виділені телекомунікаційні лінії, а також спеціальна обчислювальна техніка і комунікаційні термінали. Внутрішні джерела інформації повинні бути об'єднані єдиними системами організації даних, наприклад стандартами уявлення зведень і переліком показників, і єдиними системами передачі, що дозволяють оптимизировать інформаційні потоки і здійснювати санкціонований доступ співробітників у ці системи. Єдина методологічна база спостережень і реєстрації показників повинна бути старанно продумана і упроваджена у усіх філіях і відділах банку, щоб забезпечити порівнянність що збираються даних. Принципи збору зовнішньої і внутрішньої інформації Методи, які використовуються для збору інформації, повинні насамперед забезпечувати якість інформації, що надходить. Під якісною інформацією звичайно розуміються зведення, що відповідають критеріям надійності, своєчасності, повноти і регулярності, а також підготовленості до застосування. Надійність інформації на практику досягається за рахунок методологічно правильної техніки одержання, а також шляхом повторного огляди отриманих зведень. Прийоми повторного огляду інформації звичайно бувають дорогими, тому що пов'язані з повторним одержанням даних, і тому МІС для забезпечення ефективного використання своїх ресурсів повинна ринутися до удосконалювання роботи з джерелами як основному шляху підвищення надійності одержуваної інформації. Своєчасність інформації залежить від природи прийнятих на її основі рішень. У ряді випадків немає необхідності одержання інформації миттєво, якщо ухвалення рішення потребує часу. Проте саме банківська сфера відрізняється підвищеною швидкістю прийняття рішень для вчинення ряду операцій і тому потребуває у винятково своєчасній інформації, що часто надходить і опрацьовується в режимі реального часу. Повнота і регулярність розуміють систематичне надходження і добре організоване збереження зведень. поступающаяРегулярно і підтримувана в архівах інформація потрібно для реєстрації змін у що спостерігаються показниках і аналізу тенденцій зміни. Підготовленість інформації до застосування дозволяє більш ефективно використовувати її для прийняття управлінських рішень і знижувати стрессогенность керівної роботи. МІС повинна бути спроможної подавати будь-які зведення в доступній формі, забезпечуючи їхніми ілюстраціями і графіками для підвищення швидкості сприйняття. Створення маркетингової інформаційної системи (МІС) Маркетингова інформаційна система в банку повинна виконувати такі функції: • забезпечувати одержання якісної фінансової і господарської інформації; • здійснювати збереження, передачу, розподіл і охорону зібраних зведень від несанкціонованого доступу; • проводити систематичний аналіз свіжих і архівних даних, вираховуючи розрахункові показники, необхідні для керування маркетингом у банку і рішення інших управлінських завданнів; • забезпечувати дистанційний доступ споживачів до загальних зведень про діяльність банку; • здійснювати утворювальну роботу в банку, систематично розповсюджуючи серед співробітників інформаційні бюлетені про діяльність банку; • удосконалювати методи своєї роботи і стежити за ефективною витратою бюджету МІС.

Для створення і підтримки МІС необхідно виконання ряду вимог до організації і технічного оснащення.

• Наявність обчислювальної техніки достатньої потужності і комунікаційних мереж усередині банку для організації інтегрованих інформаційних потоків. • Досягнення всіма користувачами МІС достатнього кваліфікаційного рівня, для того щоб ефективно використовувати систему в повсякденній роботі і не відчувати страху й інших дискомфортных відчуттів при користуванні. • Використання достатньо потужних каналів зв'язку для підключення до глобальних і місцевих інформаційних мереж. • Розробка і впровадження достатньої і внутрішньо логічної системи робочих показників для збору, збереження, обчислення й аналізу. • Розробка і впровадження адекватної методологічної основи для збору, збереження, обчислення, аналізу й інтепретації даних. • Організація широкого використання МІС для рішення стратегічних маркетингових завданнів і інших завданнів керування.

Основні етапи аналізу конкурентів: a) визначення суб’єктів конкуренції у кожному ринковому сегменті b) порівняння можливостей банку з можливостями конкурентів c) перспективи розвитку конкуренції d) причини лідерства конкретного банку в успішних сегментах e) стратегія стимулювання збуту в порівнянні із стратегі

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 360; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.141 (0.046 с.) |