Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность, предмет, объект и задачи ахд.Стр 1 из 10Следующая ⇒

СУЩНОСТЬ, ПРЕДМЕТ, ОБЪЕКТ И ЗАДАЧИ АХД. Эконом. анализ — это научн. способ познания сущности экономии-х явл-й и процессов, основ-й на расчленении их на сост. части и изучении их во всем многообразии связей и зависимостей. АХД – эконом. анализ, изучающий эконом-е явления и процессы на уровне отд. субъектов хозяйств-я. АХД явл-ся связующим звеном м/у учетом и принятием управл-х решений. В процессе АХД учетная инфо проходит аналитич-ю обработку: достигнутые рез-ты деят-ти сравн-ся с данными за прошл. периоды, с показ-ми др. предпр-й и среднеотраслевыми; опред-ся влияние разнообр-х факторов на рез-ты хоз. деят-ти; выявл-ся недостатки, ошибки, неиспольз-е возможн., перспективы и т.д. С пом. анализа достиг-ся осмысление, понимание инфо. На основе рез-в анализа разрабат-ся и обоснов-ся управл-е реш-я. Предмет АХД -причинно-следственные связи эконом-х явлений и процессов. Объект АХД – эконом. рез-ты хоз. деят-ти. Осн. задачи АХД: 1. Изуч-е хар-ра действ.эконом.законов, установл-е закономерностей и тенденций эконом-х явл-й и процессов в конкретных условиях предпр-я. 2. Научн. Обоснов-е текущ. и перспект-х планов. 3. Контроль за выполн-м планов и управл-х реш-й, за экономным использ-м рес-в. 4. Изуч-е влияния объект-х и субъект-х, внутр. и внешн. факторов на рез-ты хоз. деят-ти. 5. Поиск резервов повыш-я эффект-ти функционир-я предпр-я на основе изуч-я передового опыта и достиж-й науки и практики. 6. Оценка рез-в деят-предпр-я на основе достигнутого уровня разв-я экон-ки, вып-я планов и динам. показ-й, использ-я имеющ. возможн-й и диагностика его полож-я на рынке продуктов и услуг. 7. Оценка степ. фин. и операц-х рисков и выработка внутр. механизмов упр-я ими с целью укрепл-я рын. позиций предпр-я и повыш-я доходности бизнеса. 8. Разработка рекоменд-й по использ-ю выявл-х резервов.

ПРИНЦИПЫ АХД 1. Научность. Анализ д. основ-ся на полож-х диалект-й теории познания, учит-ть требов-я экон-х законов разв-я произв-ва, исп-ть достиж-я НТП и передового опыта, новейш. метод-й инструментарий эконом-х исслед-й. 2. Комплексность - охват всех звеньев и всех сторон деят-ти и всестор-го изуч-я причинных зависимостей в экон-ке предпр-я. 3. Системность – кажд. изуч-й объект рассматр-ся как сложн. динамич-ая сист., сост-я из ряда элем-в, опред-м способом связ-х м/у собой и с внешн. средой. Изуч-е кажд. объекта д. осущ-ся с учетом всех внутр. и внешн. связей, взаимозавис-ти и соподчинен-ти его отд.х элем-в.

4. Объективность, конкретность, точность. Он д. базир-ся на достов-й, провер-й инфо, реально отраж-й объект-ю действит-ть, а выводы его д. обоснов-ся точными аналит-ми расчетами. Из этого требования вытекает необход-ть пост. Совершенств-я организ-и учета, внутр. и внешн. аудита, а также методики анализа с целью повыш-я точности и достоверн-ти его расчетов. 5. Действенность – анализ д.активно воздейств-ть на ход произв-ва и его рез-ты, своеврем. выявляя недостатки просчеты, упущения в работе и информируя об этом руководство предпр-я. Из этого принципа вытекает необх-ть практич-го исп-я матер-в анализа для упр-я предпр-м, разработки конкретных меропр-й, обоснования, коррект-ки и уточнения план. данных. 6. Плановость и систематичность. Анализ д. провод-ся регулярно, по плану, системат-ки. Из этого треб-я вытекает необх-ть планир-я аналит-й работы на предпр-х, распредел-я обяз-й по ее выполн-ю м/у исполн-ми и контроля за ее провед-м. 7. Оперативность - умение быстро и четко проводить анализ, принимать управл-е реш-я и претворять их в жизнь. 8. Массовость (демократ-ть) – предпол-т участие в провед-и анализа широк. круга раб-в предпр-я, что обеспеч-т более полное выявл-е передового опыта и исп-е имеющихся внутрихоз-х резервов. 9. Государственность – д. базир-ся на гос. подходе при оценке эконом-х явл-й, проц-в, рез-в хозяйствования. Иначе говоря, оценивая рез-ты хоз. деят-ти, нужно учит-ть их соотв-е гос. эконом-й, соц-й, эколог-й, м/унар-й пол-ке и законод-ву. 10. Эффект-ть - т.е. затраты на его проведение д. давать многократный эффект. КЛАССИФИКАЦИЯ ВИДОВ АХД 1. С т.зр. времени (периода времени, к кот. обращен анализ) • Ретроспективный анализ. Анализ-ся деят-ть предпр-я и получ-е рез-ты прошедш.периодов. • Оперативный (как один из вариантов ретроспект-го). Изуч-ся измен-я, произошедш. за короткий промежуток времени, а также только что закончившиеся процессы и их рез-ты. • Итоговый (заключит-ый анализ, один из видов ретроспект-го). В ходе провед-я этого анализа рассматр-ся отч. период (месяц, квартал, год) и анализ-ся имевшие место рез-ты.

• Перспективный (прогнозный) анализ. Анализ процессов, кот. должны произойти после принятия реш-й, обоснов-е план. показ-й. 2. По видам примен-х методов изуч-я объектов. • Функционально-стоимостный анализ - это метод исслед-я хозяйств-х процессов, направл-й на min-ю затрат, поиск менее затратных способов реализ-и осн. и исключ-е из процесса лишних функций. • Сравнит-й анализ (сопоставит-й).Сопоставл-е проц-в и показ-й с целью выявл-я их сходства или различия. • Маржинальный анализ. Метод, основ-й на раздел-и затрат на перем-е и пост-е и на рассмотр-и с этой т. зр. Взаимозавис-ти объема продаж, прибыли и себест-ти. 3. С точки зрения полноты изучаемых вопросов: • Комплексный анализ. Всесторонне изуч-ся вся хоз-я деят-ть предпр-я. • Локальный (тематический) анализ. Анализ-ся т-ко одна сторона деят-ти предпр-я, вызыв-я на данный момент особый интерес. • Тематический анализ. Подразумевает изуч-е отд. вопр., стоящего перед предпр-ем. 4. По пространственному признаку: • Внутрихозяйств-й анализ. Изуч-ся процессы, происх-ие на предпр-и, без учета связи рез-в работы изуч-го предпр-я с деят-ю других предпр-й. • Межхозяйств-й анализ. Рассм-ся деят-ть предпр-я в сравн. с рез-ми работы др. предпр-й. 5. В зависимости от субъектов (кто применяет): • Внутренний анализ. Управленч-й анализ, провод- ся силами сотрудников предпр-я для планир-я и оценки результ-в деят-ти. • Внешний анализ. Пров-ся финн. учрежд-ми, инвесторами и т. д. на основе финанс-й, статист-й и иной отчетности. 6. С точки зрения периодичности проведения анализа: • Годовой. • Квартальный и т. д. МЕТОД И МЕТОДИКА АХД Специфические для различн. наук способы подхода к изучению своего предмета (в т.ч. и АХД) базируются на всеобщем диалектическом методе познания, положения которого и обусловливают характерные черты АХД. Он исходит из того, что все явления и процессы необх. рассматривать в постоянном движении, изменении, развитии. Использ-е диалектического метода в АХД означает, что изуч-е хоз-й деят-ти предпр-й должно проводиться с учетом всех взаимосвязей. Значит, чтобы понять и правильно оценить то или другое эконом-е явл-е, необх. изучить все взаимосвязи и взаимозависимости с другими явл-ми. Важной методологич-й чертой анализа явл-ся и то, что он способен нет-ко устан-ть причинно-следств-е связи, но и давать им колич-ю характер-ку, т.е. обеспеч-ть измерение влияния факторов на рез-ты деят-ти. Это делает диагноз сост-я экономики более точным, а рекоменд-и по его рез-там более обоснов-ми. Изуч-е и измер-е причинных связей в анализе можно осущ-ть методом индукции и дедукции. Способ исслед-я причинных связей с пом. логич-й индукции закл-ся в том, что исслед-е ведется от частного к общему, от причин к результатам. Дедукция - от общих фактов к частным, от результатов к причинам. Метод индукции применяется для комплексной оценки чувствительности всех показ-й к изменению отдельных факторов. С помощью дедукции исследуется весь комплекс факторов, формирующих исследуемый результат.

Использ-е диалект-го метода в АХД означает, что кажд. процесс, кажд. эконом-е явл-е надо рассм-ть как систему, как совок-сть многих элем-в, связ-х м/у собой.Из этого вытекает необход-ть системного подхода к изуч-ю объектов анализа, что явл-ся еще одной его характерной чертой. Сист-й подход предусм-ет максим-ю детализ-ю изуч-х явл-й и процессов на элементы (собственно анализ), их систематиз-ю и синтез. Т.о., метод АХД предст-т собой системное, комплексное изуч-е, измер-е и обобщ-е влияния факторов на рез-ты деят-ти предпр-я путем обработки спец-ми приемами системы показат-й плана, учета, отчетности и других источн-в инфо- с целью повыш-я эффект-ти функционир-я предпр-я. В эконом. анализе методика — это совок-ть аналитич-х способов и правил исслед-я экон-х явл-й и процессов хоз. деят-ти, подчиненных достиж-ю цели анализа. Различают общую и частные методики анализа. Общая методика - это система исслед-я, кот. в одинаковой мере использ-ся при изуч-и различн. объектов эконом-го анализа в различн. отраслях экон-ки. Частные методики конкретизируют общую методику применительно к опред-м отраслям экон-ки, типам произв-ва, объектам исслед-я, видам анализа. Важнейшим элементом методики АХД являются технические приемы и способы анализа (инструментарий анализа). В АХД используется множество различн. способов. Среди них можно выделить: -традиционные логические способы, которые широко примен-ся и в других дисциплинах для обработки и изучения информации (сравнение, графический способ, балансовый, средних и относительных величин, аналитич-х группировок, эвристич-е методы решения эконом-х задач на основ-и интуиции, прошлого опыта, экспертных оценок специалистов и др.); - для изучения влияния факторов на рез-ты хозяйствования и подсчета резервовпримен-ся такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполн-я расчетов и т.д.

КЛАССИФ-Я ФАКТОРОВ И РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТ-ТИ ПРОИЗВ-ВА ПО СВОЕЙ ПРИРОДЕ, ОТНОШЕНИЮ К ОБЪЕКТУ ИССЛЕДОВАНИЯ, СУЩЕСТВЕННОСТИ ВЛИЯНИЯ, ЗАВИСИМОСТИ ОТ ПРЕДПРИЯТИЯ, ОТНОШЕНИЮ К ПЛАНУ.

По своей природе факторы раздел-ся на природно-климатические, социально-экономические и производственно-экономические. Природно-климатические факторы оказ-т большое влияние на рез-ты деят-ти в с/х, добыв. промышл-ти, лесном хоз-ве и др. отраслях. Учет их влияния позвол-т точнее оценить рез-ты работы субъектов хозяйств-я. К социально-экономическим факторам относ-ся жилищн. условия раб-в, организ-я культурно-массовой, спортивной и оздоровит-й работы на предприятии, общий уровень культуры и образов-я персонала и др. Они способств-т более полному исп-ю производств-х рес-в предпр-я и повыш-ю эффект-ти его работы. Производственно-экономические факторы определ-т полноту и эффект-ть использ-я производств-х ресурсов предприятия и конечные рез-ты его деят-ти. По степени воздействия на рез-ты хоз. деят-ти факторы делятся на осн. и второстеп-е. Осн. факторы, в отличие от второстепенных, оказывают наиболее существ-е влияние на результативный показатель. Один и тот же фактор в завис-ти от обстоятельств может быть и осн., и второстеп-м. Умение выделить из разнообразия факторов главные, обеспечивает правильность выводов а основе результатов анализа. По отношению к объекту исследования факторы классифиц-ся на внутренние и внешние, т.е. зависящие и не зависящие от деят-ти данного предпр-я. Осн. внимание при анализе должно уделяться исслед-ю внутр. факторов, на которые предпр-е может воздействовать. По степени зависимости от субъекта хозяйствования факторы разделяют на объективные (не зависящие от воли и желания людей, например стихийное бедствие) и субъективные (зависящие от деятель-ности юридических и физических лиц). МОДЕЛИРОВАНИЕ И ПРЕОБРАЗОВАНИЕ ФАКТОРНЫХ СИСТЕМ Моделирование – это один из важнейших методов научного познания, с пом. кот. создается модель (условный образ) объекта исслед-я. Сущность его закл-ся в том, что взаимосвязь исследуемого показ-ля с факторными перед-ся в форме конкретного матем-го уравнения. В факторном анализе различ-т модели детерминир-е (функцион-е) и стохастич-е (корреляц-е). С пом. детерминир-х факторных моделей исслед-ся функцион-я связь м/у результат-м показ-м (функцией) и факторами (аргументами). При моделировании детерминир-х систем необх. выполнять ряд требований: 1. Факторы, кот. вкл-ся в модель, и сами модели, должны иметь определенно выраж-й хар-р, реально существ-ть, а не быть придум-ми абстрактными вел-ми или явл-ми. 2. Факторы д.б. не т-ко необход-ми элем-ми формулы, но и находиться в причинно-следственной связи с изучаемыми показ-ми. Иначе говоря, построенная факторная система должна иметь познават-ую ценность.Факторные модели, которые отражают причинно-следственные отнош-я м/у показ-ми, имеют значительно большее познавательное значение, чем модели, созданные при помощи приемов математической абстракции. Последнее можно проиллюстрировать след. образом. Возьмем две модели: а) ВП = ЧР / ГВ; б) ГВ = ВП/КР, где ВП – валовая прод-ия предпр-я; КР – числ-ть раб-в на предпр-и; ГВ – среднегод-я выработка прод-и одним раб-ком. В первой системе факторы нах-ся в причинной связи с результат-м показ-м, а во второй – в математ-м соотнош-и. Значит, вторая модель, построенная на математ-х завис-х, имеет меньшее познават-е значение, чем первая.

3. Все показ-ли факторной модели д.б. колич-но измеримыми, т.е. иметь ед. измер-я и необход-ю информационную обеспеч-ть. 4. Факторная модель должна обеспеч-ть возможн-ть измер-я влияния отд-х факторов, это значит, что в ней должна учит-ся соразм.ность изменений результат-го и факторных показ-й, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя. В детерминир-м анализе выделяют след-е типы наиболее часто встречающихся факторных моделей. 1. Аддитивные модели: Y= S Xi=X1+ Х2+X3+...+Xn. Они исп-ся в тех случаях, когда результат-й показ-ль предст-т собой алгебраич-ю сумму неск-х факторных показ-й. 2. Мультипликативные модели: Y = П хi=х1* х2*....* хn. Этот тип моделей примен-ся тогда, когда результат-й показ-ль предст-т собой произвед-е неск-х факторов. 3. Кратные модели: Y=X1/ X2 Они примен-ся, если результат-й показ-ль получают делением. 4. Смешанные (комбинированные) модели – это сочет-е в различн. комбинациях предыдущих моделей: Y=(a+b)/c; Y=A/(b+c); Y= (a*b)/c Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Напр-р, при исслед-и процесса формиров-я объема произв-ва прод-и можно применять такие детерминир-е модели, как ВП=ЧР×ГВ; ВП=ЧР×Д×ДВ; ВП=ЧР×Д×П×СВ. Эти модели отраж-т процесс детализации исходной факторной сист. мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Моделир-е аддитивных факторных систем за счет расчленения одного из факторных показ-й на его составные элементы. Пример. Объем реализ-и прод-и VРП=VВП–YИ, где УВП – объем произв-ва; YИ – объем внутрихозяйственного использ-я прод-и. В хозяйстве прод-ия использовалась в кач-ве семян (С) и кормов (К). Тогда привед-ю исходную модель м-но записать след. образом: VП=VВП–(С+К). К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения. Первый метод предусматр-ет удлинение числителя исходной модели путем замены одного или неск-х факторов на сумму однородных показ-й. Напр-р, себест-ть ед. прод-и м-но представить в кач-тве функции двух факторов: измен-я суммы затрат (3) и объема выпуска прод-и (VВП). Исходная модель этой факторной системы будет иметь вид C=З/VВП. Если общую сумму затрат (3) заменить отд-ми их элем-ми, такими как оплата труда (ОТ), сырье и материалы (СМ), амортиз-я осн. ср-в (А), накладные затраты (НЗ) и др., то детерминир-я факторная модель будет иметь вид аддитивной модели с новым набором факторов:

где Х1 – трудоемк-ть прод-и; Х2 – материалоемк-ть; X3 – фондоемк-ть; Х4 – уровень накладн. затрат. Способ формального разложения факторной системы предусматр-ет удлин-е знаменателя исходной факторной модели путем замены одного или неск-х факторов на сумму или произвед-е однор-х показ-й. Если b=l+m+п+р, то

Р = П/З где П – сумма прибыли от реализ-и прод-и; З – сумма затрат на произв-во и реализ-ю прод-и. Если сумму затрат заменить на отд-е ее элементы, конечная модель в результате преобраз-я приобр. след-й вид: Р = П/(ОТ+СМ+А+НЗ) Метод расширения предусматр-т расшир-е исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показ-й. Например, если в исходную модель у = а /b ввести новый показатель с, то модель примет вид

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

Р=П/К. Если числитель и знаменатель разделим на объем продажи прод-и (товарооборот), то получим кратную модель, но с новым набором факторов: рентабельности реализ-ой прод-и и капиталоемкости прод-и:

Необх. заметить, что на практике для преобраз-я одной и той же модели м.б. последов-но использ-но несколько методов. Например:

где ФО – фондоотдача; РП – объем реализ-й прод-и (выручка); СБ – себест-ть реализ-й прод-и; П – прибыль; ОПФ – среднегод. ст-ть осн-х производств-х фондов; ОС – средние остатки обор-х ср-в. В этом случае для преобраз-я исх. факт-й модели, кот. построена на матем-х завис-х, исп-ны способы удлин-я и расшир-я. В рез-те получилась более содержат-я модель, кот. имеет больш. Познават-ю ценность, т.к. учит-т причинно-следств-е связи м/у показ-ми. Получ-я конечная модель позвол-т исслед-ть, как влияют на фондоотдачу рентаб-ть ОС, соотнош-я м/у осн-ми и обор-ми ср-ми, а также коэфф-т оборач-ти обор-х ср-в. Выбор спос. моделир-я зависит от объекта исслед-я, поставл-й цели, а также от професс-х знаний и навыков исследователя.

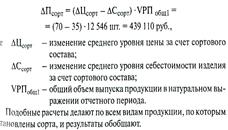

АНАЛИЗ КАЧЕСТВА ПРОД-И Важным показателем деятельности промышл-х предприятий является кач-во прод-и. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Вы- сокий уровень качества прод-и способствует повышению спроса на прод-ию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен. Обобщающие показатели характеризуют кач-во всей произведенной прод-и независимо от ее вида и назначения: а) уд-й вес новой прод-и в общем ее выпуске; б) уд-й вес прод-и высшей категории качества; в) средневзвешенный балл прод-и; г) средний коэф-т сортности (отнош-е стоимости произведенной прод-и к ее стоимости по ценам первого сорта); д) уд-й вес аттестованной и неаттестованной прод-и; е) уд-й вес сертифицированной прод-и; ж) уд-й вес прод-и, соотв-ей мировым стандартам; з) уд-й вес экспортируемой прод-и, в т.ч. в высоко развитые промышл-е страны. Индивидуальные (единичные) показатели качества прод-и характеризуют одно из ее свойств: а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.); б) надежность (долговечность, безотказность в работе); в) технологичность, т.е. эффект-ть конструкторских и технологических решений (трудоемкость, энергоемкость); г) эстетичность изделий. Косвенные показатели - это штрафы за некач-венную прод-ию, объем и уд-й вес забракованной прод-и, уд-й вес прод-и, на которую поступили претензии (рекламации) от покупателей, потери от брака и др. Первая задача анализа - изучить динамику перечисленных показ-й, выполнение плана по их уровню, причины их измен-я и дать оценку работы предприятия по достигнутому уровню качества прод-и (табл. 7.6) Вторая задача анализа — определение влияния качества прод-и на стоимостные показатели работы предприятия: выпуск товарной прод-и (ΔВП), выручку от реализации прод-и (ΔВ) и прибыль (ΔП). Расчет производится следующим образом: Если предпр-е выпускает прод-ию по сортам и произошло измен-е сортового состава, то вначале необх. рассчитать, как изменились средневзвешенная цена и средневзвешенная себе-' ст-ть ед. прод-и, а затем по приведенным выше алго- ритмам определить влияние сортового состава на выпуск товарной прод-и, выручку и прибыль от ее реализации (табл. 7.7). Расчет влияния сортового состава прод-и на объем ее произв-ва в стоимостном выражении можно произвести способом абсолютных разниц: измен-е удельного веса по каждому сорту (ΔУдi) нужно: умножить на цену соответствующего сорта (Цi), рез-ты сложить и умножить на общий фактический выпуск данного вида прод-и: в натуральном выражении (VВПОБЩ1):

Аналогичным образом опред-т измен-е среднего уровня себестоимости изделия за счет измен-я сортового состава:

АНАЛИЗ ИСПОЛЬЗ-Я ОС Для обобщающей характеристики эффект-ти и интенсивности использ-я осн. произв-х фондов (ОПФ) используются следующие показатели: фондорентабельность (отнош-е прибыли к среднегодовой стоимости осн. ср-в); фондоотдача ОПФ (отнош-е стоимости произведенной прод-и к среднегодовой стоимости ОПФ); фондоотдача активной части ОПФ (отнош-е стоимости произведенной прод-и к среднегодовой стоимости активной части осн. ср-в); фондоемкость (отнош-е среднегодовой стоимости ОПФ к стоимости произведенной прод-и за отчетный период); относительная экономия ОПФ:

В процессе анализа изучаются динамика перечисленных показ-й, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы измен-я величины фондорентабельности и фондоотдачи (рис. 9.1 и табл. 9.3). Наиболее обобщающим показателем эффект-ти использ-я осн. фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности реализованной прод-и и ее доли в общем выпуске. Взаимосвязь этих показ-й можно представить следующим образом:

Влияние данных факторов на объем произв-ва прод-и устанавливается умножением измен-я фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ текущего периода, а измен-е среднегодовой стоимости ОПФ- на базовый уровень фондоотдачи ОПФ. ∆ВП = ОПФ*ФО

Факторную модель фондоотдачи оборудования можно расширить, если время работы ед. оборудования представить в виде произведения количества отработанных дней (Д), коэф-та сменности (КСМ) и средней продолж-ти смены (П). Еще одна модель: ∆RОПФ=ФО*ДРП*Rоб. На основании расчетов можно установить неиспользованное резервы повышения уровня рентабельности ОПФ. Н-р, за счет увел-я доли действующего оборудования в активной части фондов, сокращения целодневных и внутрисменных его простоев и повышения коэф-та сменности до базового уровня предпр-е имело возможность повысить рентабельность осн. фондов.

Графический метод На граф откл-ся 2 точки, соот-е общим изд-м для мин и макс объем пр-ва.Затем соед-ся до пересеч с осью ординат(уров изд-к). Т.пересеч с ординат показ-т величину пост-х зат-т,одинакова для макс и мин объема пр-ва. Коррел-й

aΣx+bΣx2=Σxz N-число мес 4.Селективный метод более трудоемкий,но позв-т более точно определить сумму пост-х и пер-х зат-т.Многие затраты явл полупер-ми или полупост-ми,поэтому необх. экспертным путем или с помощью коррел анализа уст-ть коэф-т зависимости опред-го вида зат-т от объема пр-ва пр-ии.

СУЩНОСТЬ, ПРЕДМЕТ, ОБЪЕКТ И ЗАДАЧИ АХД. Эконом. анализ — это научн. способ познания сущности экономии-х явл-й и процессов, основ-й на расчленении их на сост. части и изучении их во всем многообразии связей и зависимостей. АХД – эконом. анализ, изучающий эконом-е явления и процессы на уровне отд. субъектов хозяйств-я. АХД явл-ся связующим звеном м/у учетом и принятием управл-х решений. В процессе АХД учетная инфо проходит аналитич-ю обработку: достигнутые рез-ты деят-ти сравн-ся с данными за прошл. периоды, с показ-ми др. предпр-й и среднеотраслевыми; опред-ся влияние разнообр-х факторов на рез-ты хоз. деят-ти; выявл-ся недостатки, ошибки, неиспольз-е возможн., перспективы и т.д. С пом. анализа достиг-ся осмысление, понимание инфо. На основе рез-в анализа разрабат-ся и обоснов-ся управл-е реш-я. Предмет АХД -причинно-следственные связи эконом-х явлений и процессов. Объект АХД – эконом. рез-ты хоз. деят-ти. Осн. задачи АХД: 1. Изуч-е хар-ра действ.эконом.законов, установл-е закономерностей и тенденций эконом-х явл-й и процессов в конкретных условиях предпр-я. 2. Научн. Обоснов-е текущ. и перспект-х планов. 3. Контроль за выполн-м планов и управл-х реш-й, за экономным использ-м рес-в. 4. Изуч-е влияния объект-х и субъект-х, внутр. и внешн. факторов на рез-ты хоз. деят-ти. 5. Поиск резервов повыш-я эффект-ти функционир-я предпр-я на основе изуч-я передового опыта и достиж-й науки и практики. 6. Оценка рез-в деят-предпр-я на основе достигнутого уровня разв-я экон-ки, вып-я планов и динам. показ-й, использ-я имеющ. возможн-й и диагностика его полож-я на рынке продуктов и услуг. 7. Оценка степ. фин. и операц-х рисков и выработка внутр. механизмов упр-я ими с целью укрепл-я рын. позиций предпр-я и повыш-я доходности бизнеса. 8. Разработка рекоменд-й по использ-ю выявл-х резервов.

ПРИНЦИПЫ АХД 1. Научность. Анализ д. основ-ся на полож-х диалект-й теории познания, учит-ть требов-я экон-х законов разв-я произв-ва, исп-ть достиж-я НТП и передового опыта, новейш. метод-й инструментарий эконом-х исслед-й. 2. Комплексность - охват всех звеньев и всех сторон деят-ти и всестор-го изуч-я причинных зависимостей в экон-ке предпр-я. 3. Системность – кажд. изуч-й объект рассматр-ся как сложн. динамич-ая сист., сост-я из ряда элем-в, опред-м способом связ-х м/у собой и с внешн. средой. Изуч-е кажд. объекта д. осущ-ся с учетом всех внутр. и внешн. связей, взаимозавис-ти и соподчинен-ти его отд.х элем-в. 4. Объективность, конкретность, точность. Он д. базир-ся на достов-й, провер-й инфо, реально отраж-й объект-ю действит-ть, а выводы его д. обоснов-ся точными аналит-ми расчетами. Из этого требования вытекает необход-ть пост. Совершенств-я организ-и учета, внутр. и внешн. аудита, а также методики анализа с целью повыш-я точности и достоверн-ти его расчетов. 5. Действенность – анализ д.активно воздейств-ть на ход произв-ва и его рез-ты, своеврем. выявляя недостатки просчеты, упущения в работе и информируя об этом руководство предпр-я. Из этого принципа вытекает необх-ть практич-го исп-я матер-в анализа для упр-я предпр-м, разработки конкретных меропр-й, обоснования, коррект-ки и уточнения план. данных. 6. Плановость и систематичность. Анализ д. провод-ся регулярно, по плану, системат-ки. Из этого треб-я вытекает необх-ть планир-я аналит-й работы на предпр-х, распредел-я обяз-й по ее выполн-ю м/у исполн-ми и контроля за ее провед-м. 7. Оперативность - умение быстро и четко проводить анализ, принимать управл-е реш-я и претворять их в жизнь. 8. Массовость (демократ-ть) – предпол-т участие в провед-и анализа широк. круга раб-в предпр-я, что обеспеч-т более полное выявл-е передового опыта и исп-е имеющихся внутрихоз-х резервов. 9. Государственность – д. базир-ся на гос. подходе при оценке эконом-х явл-й, проц-в, рез-в хозяйствования. Иначе говоря, оценивая рез-ты хоз. деят-ти, нужно учит-ть их соотв-е гос. эконом-й, соц-й, эколог-й, м/унар-й пол-ке и законод-ву. 10. Эффект-ть - т.е. затраты на его проведение д. давать многократный эффект. КЛАССИФИКАЦИЯ ВИДОВ АХД 1. С т.зр. времени (периода времени, к кот. обращен анализ) • Ретроспективный анализ. Анализ-ся деят-ть предпр-я и получ-е рез-ты прошедш.периодов. • Оперативный (как один из вариантов ретроспект-го). Изуч-ся измен-я, произошедш. за короткий промежуток времени, а также только что закончившиеся процессы и их рез-ты. • Итоговый (заключит-ый анализ, один из видов ретроспект-го). В ходе провед-я этого анализа рассматр-ся отч. период (месяц, квартал, год) и анализ-ся имевшие место рез-ты. • Перспективный (прогнозный) анализ. Анализ процессов, кот. должны произойти после принятия реш-й, обоснов-е план. показ-й. 2. По видам примен-х методов изуч-я объектов. • Функционально-стоимостный анализ - это метод исслед-я хозяйств-х процессов, направл-й на min-ю затрат, поиск менее затратных способов реализ-и осн. и исключ-е из процесса лишних функций. • Сравнит-й анализ (сопоставит-й).Сопоставл-е проц-в и показ-й с целью выявл-я их сходства или различия. • Маржинальный анализ. Метод, основ-й на раздел-и затрат на перем-е и пост-е и на рассмотр-и с этой т. зр. Взаимозавис-ти объема продаж, прибыли и себест-ти. 3. С точки зрения полноты изучаемых вопросов: • Комплексный анализ. Всесторонне изуч-ся вся хоз-я деят-ть предпр-я. • Локальный (тематический) анализ. Анализ-ся т-ко одна сторона деят-ти предпр-я, вызыв-я на данный момент особый интерес. • Тематический анализ. Подразумевает изуч-е отд. вопр., стоящего перед предпр-ем. 4. По пространственному признаку: • Внутрихозяйств-й анализ. Изуч-ся процессы, происх-ие на предпр-и, без учета связи рез-в работы изуч-го предпр-я с деят-ю других предпр-й. • Межхозяйств-й анализ. Рассм-ся деят-ть предпр-я в сравн. с рез-ми работы др. предпр-й. 5. В зависимости от субъектов (кто применяет): • Внутренний анализ. Управленч-й анализ, провод- ся силами сотрудников предпр-я для планир-я и оценки результ-в деят-ти. • Внешний анализ. Пров-ся финн. учрежд-ми, инвесторами и т. д. на основе финанс-й, статист-й и иной отчетности. 6. С точки зрения периодичности проведения анализа: • Годовой. • Квартальный и т. д.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 329; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.214.215 (0.123 с.) |

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). Например, при анализе показателя рентабельности произв-ва (Р):

В результате получили конечную модель того же вида, что и исходной факторной системы (кратную модель). Например, при анализе показателя рентабельности произв-ва (Р): В результате получилась конечная мультипликативная модель в виде произведения нового набора факторов. Например, среднегод-ю выр-ку прод-и одним раб-м (показатель производит-ти труда) можно записать таким образом: ГВ=ВП/КР. Если ввести такой показатель, как количество отработанных дней всеми работниками (∑Д), то получим следующую модель годовой выработки:

В результате получилась конечная мультипликативная модель в виде произведения нового набора факторов. Например, среднегод-ю выр-ку прод-и одним раб-м (показатель производит-ти труда) можно записать таким образом: ГВ=ВП/КР. Если ввести такой показатель, как количество отработанных дней всеми работниками (∑Д), то получим следующую модель годовой выработки: где ДВ – среднедневная выработка; Д – количество отработанных дней одним работником.

где ДВ – среднедневная выработка; Д – количество отработанных дней одним работником. В данном случае получ-ся конечная модель того же типа, что и исходная, однако с другим набором факторов. Эконом-я рентаб-ть работы предпр-я рассчит-ся делением суммы прибыли (П) на среднегод-ю ст-ть осн-го и обор-го капитала предприятия (К):

В данном случае получ-ся конечная модель того же типа, что и исходная, однако с другим набором факторов. Эконом-я рентаб-ть работы предпр-я рассчит-ся делением суммы прибыли (П) на среднегод-ю ст-ть осн-го и обор-го капитала предприятия (К):

na+bΣx=Σz

na+bΣx=Σz