Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Асаблівасці трансфармацыі фінансавай справаздачнасці дыграфічным метадам

В основе дыграфичнага метода трансформации лежит составление корректировочный проводок и их обобщение в системе счетов, позволяющие устранить обнаруженные различия между МС и отечественной системой учёта. В данном пособии предложен универсальный трансформационный план счетов. На его основе организация, которая осуществляет трансформацию отчетности по МС может разработать рабочий трансформационный план счетов с учетом особенностей деятельности организации. На основании хозяйственно- финансовой деятельности за отчетный период, используя трансляционный план счетов и учетную политику, соответствующую МС ФО, а также осуществляются нужные расчеты и составляются реклассификационные проводки. С помощью таких проводок меняется оценка элементов финансовой отчетности, создаются резервы и осуществляются другие корректировки.

26.Класіфікацыя запасаў і адаптацыя рахункаў для іх уліку да патрабаванняў міжнародных стандартаў Запасы - это сложная часть оборотных средств организации в виде материалов и продукции, которые предназначены для использования в процессе производства или продажи. В РБ для обозначения запасов используется термин " оборотные активы". В балансовых отчетах производственных организаций запасы раскрывают такие статьи как сырье и материалы, незавершенное производство, готовая продукция, а в торговых организациях- статья товары. Для раскрытия информации о материально- производственных запасах используется МС учёта IAS -2 " Запасы". Указанный стандарт определяет общие подходы оценки и отражения запасов в финансовой отчетности. Цель стандарта заключается в том, чтобы определить порядок учета запасов. Главная задача учета запасов заключается в определении величины производственных затрат, подлежащих признанию в качестве актива и перенесения их на последующие периоды до признания выручки. Стандарт дает указания по определению затрат и их последующим признания в качестве расходов. Он также дает представление о способах расчета себестоимости, которые используются при определении стоимости запасов.

27.Метадалагічныя асновы вызначэння велічыні выдаткаў, падлеглых прызнанню ў якасці актываў МС IAS-2 "Запасы" в отчетности запасы могут признаваться как активы и как расходы. В качестве активов запасы признаются тогда, когда существует вероятность притока будущих экономических выгод в компанию от их использования или продажи и запасы имеют стоимость или оценку, которая может быть измерена. Признание запасов в качестве расхода происходит после их продажи. Стоимость запасов списывается на расходы в том отчетном периоде, когда признается соответствующий доход. Первоначальная оценка запасов может осуществляться по себестоимости, нормативных расходах и розничным ценам. Себестоимость запасов в обязательном порядке должен включать все затраты на приобретение и переработку. Затраты на приобретение включают цену покупки, импортные пошлины и другие налоги, а также расходы на транспортировку, погрузку и разгрузку, обработку и другие расходы, непосредственно связанные с приобретением запасов. Торговые скидки и прочие аналогичные статьи вычитаются при определении затрат на закупку. Для определения фактической себестоимости материалов в отечественной практике используются счета 10 "Материалы", 15 "Заготовка и приобретение ценностей" и 16 "Отклонения в стоимости материалов". Указанные счета не противоречат требованиям МС ФО к методике определения фактической себестоимости запасов. Поэтому после соответствующей рэкласификацыи, могут использоваться для трансформации финансовой отчетности в формат МС.

Расходы на переработку запасов включаются затраты, непосредственно связанные с единицами продукции. Это прямые производственные затраты, а также косвенные производственные затраты, нужные для преобразования сырья и материалов в готовую продукцию. Для удобства проведения учетных процедур может использоваться метод оценки запасов по нормативамным расходам. Нормативные затраты учитывают условия и уровни использования сырья и материалов, работы, мощности и эффективности. Они регулярно проверяются и при необходимости корректируются. В розничной торговле для оценки запасов, состоящих из большого количества изделий, ассортимент которых быстро меняется, используюется метод оценки по розничным ценам. Суть этого метода заключается в добавлении к покупной стоимости товаров определенной маржи, которая в отечественной практике называется торговой надбавкой. Себестоимость проданных товаров рассчитывается при их учёте по розничным ценам путем уменьшения их общей стоимости на соответствующий процент валовой маржи. Кроме расходов на приобретение и переработку в себестоимость запасов могут включаться и другие расходы. Другие расходы включаются в себестоимость запасов только в той части, в которой они связаны с доведением запасов до современного местоположения и состояния. Если деятельность организации относится к сфере оказания услуг, в качестве запасов могут указываться расходы на услуги, выручка от которых еще не признана. Такие запасы включают себестоимость использованных материалов, заработную плату и другие затраты на персонал, непосредственно участвующий в оказании услуг, а также соответствующие накладные расходы.

28.Мэты і прыярытэты, вызначаныя Саветам па міжнародных стандартах фінансавай справаздачнасці, у дачыненні да ўліку запасаў Совет по МС финансовой отчетности придерживается мнения, в соответствии с которым целью учета запасов заключается в правильном определении прибыли. Исходя из этого, при продаже запасов их балансовая стоимость должна быть признана как расход в том отчетном периоде, в котором признается выручка от их продажи. Это дает возможность выполнить такой международный принцип бухгалтерского учета, как соответствие доходов расходам. Второй целью учёта запасов является определение наиболее реальной их стоимости. Эти две цели иногда несовместимы. При их несовместимости приоритет должен отдаваться правильному определению прибыли. Обусловлено это следующей причиной.

Прибыль определяется как разность между нетто-выручкой от реализации продукции и ее себестоимостью. Поскольку в себестоимости продукции, выполненных работ и оказанных услуг материальные затраты являются главными, то оценка их запасов на конец отчетного периода оказывает прямое воздействие на величину прибыли. Приоритет правильного определения прибыли четко раскрывается в подходе стандарта IAS-2 "Запасы" к оценке запасов в финансовой отчетности. В соответствии со стандартом IAS-2 "Запасы" для оценки запасов должна использоваться наименьшая величины из их себестоимости и чистой стоимости реализации. Это правило, которое в международной учетной практике называется правилом наименьшего значения из себестоимости и рыночной стоимости может применяться с использованием двух основных методов. Первый называется постатейным методом. При использовании этого метода сравнивается себестоимость и рыночная стоимость каждой единицы запасов, после чего каждая единица оценивается по наименьшей стоимости. Второй метод называется методом основных категорий. При этом методе сравнивается общая себестоимость и общая рыночная стоимость каждой категории запасов. После такого сравнения каждая категория оценивается по наименьшей стоимости. Себестоимость запасов в обязательном порядке должен включать все затраты на приобретение, переработку и прочие затраты, понесенные организации для доведения запасов до их текущего состояния и местоположения. Однако указанный стандарт не предусматривает включение всех затрат на переработку в себестоимость запасов. С себестоимости запасов исключаются следующие расходы: а) сверхнормативные потери сырья, оплата труда и другие производственные расходы (б) проценты по займам в) расходы на хранение г) административно-управленческие расходы д) расходы на продажу Стандарт IAS-2 "Запасы" отражает общий подход, принятый в МС, в соответствии с которым выделяются две категории расходов - затраты на продукт и расходы периода. Исходя из такого подхода выделяются постоянные и переменные накладные производственные расходы. Поскольку расходы на содержание зданий, а также административно-управленческие расходы остаются относительно неизменными независимо от объема производства, они распределяются на себестоимость единицы произведенной продукции на основе производственной мощности. При таком подходе в условиях низкого объема производства часть постоянных накладных производственных расходов не распределяется между видами продукции и списывается на расходы отчетного периода. Это ведет к уменьшению стоимости запасов и признания определенной суммы убытков.

29.Рэкамендаваныя стандартам IAS-2 “Запасы” спосабы вызначэння сабекошту скарыстаных матэрыялаў і рэалізаванай прадукцыі

Определение с/с запаса зависит от принятого способа оценки сырья и материалов, которые были использованы в процессе производства, а также от распределения постоянных и переменных производственных затрат между отдельными видами продукции, готовой продукции и НЗП. Сырьё и материалы при их списании на производство продукции, и готовая продукция и товары при определении с/с их реализации могут оцениваться исходя из специфической идентификации отдельных затрат, по методу ФИФО либо средневзвешенной стоимости. Метод специфической идентификации требует калькуляции с/с каждой единицы запасов, что является неприемлемым при наличии большой номенклатуры запасов, при серийном либо массовом производстве.Когда идентификация затрат для каждой единицы запаса не возможна стандарт IAS-2 Запасы предлагает использование методов ФИФО либо средневзвешенной стоимости. Метод ФИФО имеет в виду использование запасов в порядке их поступления. Это значит, что запасы произведённые или приобретённые первыми, также будут первыми использованы либо проданы. Остатки запасов на конец периода оценивают по стоимости последних закупок либо по с/с производства последних единиц. Этот метод используется для учёта затрат в массовых, крупносерийных производствах. При использовании метода средневзвешенной стоимости цена каждой единицы определяется исходя из средневзвешенной стоимости, аналогичных запасов на начало периода и стоимости таких же запасов купленных либо произведённых на протяжении отчётного периода. Метод средневзвешенной стоимости используется для учёта запасов использование которых в производстве не зависит от даты их поступления на склад.

30.Абмежаванні свабоды выбару метадаў ацэнкі запасаў, прадугледжаныя міжнароднымі стандартамі Выбор метода оценки запасов на основе правильного учета изменения их себестоимости дает возможность эффективно управлять финансовыми ресурсами организации. Это особенно важно в условиях инфляции.Когда нужно создавать резервы для компенсации инфляционных потерь оборотных активов. Создать в организации резервы для покрытия инфляционных потерь позволяет метод оценки использованных материалов или реализованных товаров по формуле " последнее поступление - первая выдача ". Этот метод, получивший название ЛИФО. Основывается на предположении, что стоимость запасов последнего приобретения или более позднего производства должен быть списана на себестоимость произведённой или реализованной продукции в первую очередь. Материальные ценности, выданные со склада, списываются сначала по цене последнего приобретения или производства в пределах фактического наличия, затем предыдущих и т. д. Однако разработчики стандарта IAS -2 " Запасы" посчитали, что метод ЛИФО (последнее поступление - первая выдача) не позволяет получить достоверную информацию о реальной цене запасов и поэтому с 2005 г. этот метод запрещен. Себестоимость запасов, не являющихся взаимозаменяемыми, а также не произведенных должен определяться методом первое поступление - первая выдача (ФИФО) или методом средневзвешенной стоимости. Организация обязана применять одинаковые формулы оценки для всех запасов. Для запасов с различными качественными характеристиками или неодинаковым порядком использования могут применяться различные формулы определения себестоимости.

31. Размеркаванне вытворчых накладных выдаткаў на сабекошт прадукцыі і трансляцыя праводак па іх спісанні пры паралельным вядзенні ўліку па нацыянальных і міжнародных стандартах Стандарт IAS-2 «Запасы»: 1.постоянные 2.переменные 1+2=накладные затраты. Постоянными ПНР являются те, которые остаются неизменными независимо от объема производства. Перемен ПНР – те косвен затраты, кот нах-ся в прямой завис-ти от измен-й объема произв-ва. Распределение пост ПНР основ-ся на произ-х мощностях орг-ии. Норма произв-й мощности - … V-м пр-ва, расчит на основе средн показ за несколько период или сезона деят-ти при норм ходе дел, с учетом потерь мощности из-за планов. Тех. Обслуж. Фактически уровень пр-ва может измениться в том случае, когда он РС соотв мощн-ти в норм условиях. При чем предусм затрат кот отн-ся на 1 прод-ии не увелич по причине низкого ур-я пр-ва или по ее прекращ. Не распед по этой причине пост ПНР признаются как расходы в период их возник-я. Отечеств. Методика предусматр включ в с/с прод-ии только перемен расх в то время как станд IAS – 2 «Запасы» предпис вкл в с/с прод-и и значит-ю часть пост ПНР. Просвести точн разгранич затрат на пост и перемен в учете практич невозможно, т.к. некот из них явл полупост и полуперем. Для этого сущ неск методов: 1. Метод min – изуч затрат и проивод-ти за прошл период, выбор наиб низк и наиб высок ур произв-ти и в сравне-ии измен-я в затр, кот произошел под влиянием V-ма пр-ва. Когда перем ПНР на ед-у прод-и от-ся не измен, а отнош суммы пост затрат не измен под влиянием V-ма пр-ва, то рост общепроизв-х затрат -> исключит-но за счет перем затрат. Основ на этом допущен для идентифик линейной завис-ти м/ду V-м пр-ва и примен общепроиз затр можно расч – перемен компонент на 1у произв-ти мб: 1)ед-ца выпуска прод-ии; 2) определ кол-во машино-часов работы обор-я. Перемен комп= (макс-мин затр)/(макс-мин произ-ти)

32.Каэфіцыентны спосаб выдзялення пастаянных і пераменных накладных выдаткаў, іншыя выдаткі, панесеныя для забеспячэння бягучага месцазнаходжання і стану запасаў Для распределения производственных накладных расходов на постоянные и переменные может использоваться коэфициентный метод, который основан на использовании коэффициентов зависимости накладных расходов от объемов производства. Коэффициенты определяются методами корреляционного анализа. Стандарт IAS -2 " Запасы" предписывает максимальное включение накладных расходов в себестоимость запасов. Поэтому все другие расходы, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов, должны включаться в их себестоимость. Это касается и расходов на содержание зданий в которых хранятся запасы. Если руководство организации выберет для трансляции данных ее ФО в формат международных стандартов метод конверсии, предусматривающий параллельное ведение учета по отечественной и международной методикам, возникает необходимость каждый факт хо- венное жизни, включая и операции по учету накладных расходов, отражать дважды в параллельных системах дыграфичнага учета. В трансляционные плане счетов для трансформации финансовой отчетности в формат МС, служит счет 7261 " Накладные расходы, подлежащие включению в себестоимость запасов ", состав группы счетов 726 "Административные накладные расходы" может быть дополнен счетами 7262 " Тиражные административные расходы ", 7263 "Расходы по организации и обслуживанию производственно -хозяйственной деятельности" и 7264 "Расходы по уплате налогов на производство". Перечисленные выше счета группы 726 "Административные накладные затраты " являются аналогом отечественного счета 26 «Общехозяйственное расходы". Они предназначены прежде всего для контроля над величиной административных накладных расходов в бух. учета. Собранные на дебету этих счетов суммы будут списываться на счета следующими проводками:1) общехозяйственными расходы: 33.Карэкціровачныя разлікі, рэкласіфікацыйныя і трансфармацыйныя праводкі, абумоўленыя рознымі падыходамі да вызначэння сабекошту запасаў у айчынным і міжнародным уліку Для того, чтобы привести в соответствие с международным учетом стоимость запасов в отчете о финансовом состоянии и сумму расходов в отчете о совокупном доходе, нужен рэкласификацыйныя и трансформационные проводки, которые затем будут обобщенные в трансформационной сальдовой ведомости. Например, на конец отчетного периода дано сальдо по счетам 20 " Основное производство " и 43 "Готовая продукция" и по субсчете 90-4 "Себестоимость реализованной продукции, товаров, работ, услуг". При разработке пробного баланса на указанные суммы будут сделаны следующие рэкласификацыйныя проводки:

34.Сутнасць перыядычнай сістэмы і яе варыянты на аснове метадаў ФІФО і сярэднеўзважанай вартасці Согласно стандарта IAS -2 " Запасы", при использовании средневзвешенной стоимости определение стоимости каждого вида запасов осуществляется на основе средневзвешенной стоимости аналогичных видов на начало периода и стоимости таких же видов, купленных или произведенных в течение периода. Среднее значение может рассчитываться либо на периодической основе, либо после получения каждой дополнительной партии. Конкретная методика определяется в зависимости от обстоятельств, сложившихся в той или иной организации. Исходя из указанного предписания стандарта IAS -2 " Запасы" для организации учета запасов могут использоваться две системы: периодическая и непрекращающаяся. Главным недостатком периодической системы учета запасов является отсутствие достоверной информации на протяжении всего отчетного периода. Как только в следующем отчетном периоде поступают новые партии материалов, готовой продукции или товаров, или имеет место их выбытие, показатель остатка запасов становится показателем прошлого периода и остается таким до введения новой суммы запасов на конец следующего учетного периода. Однако эта методика позволяет разграничить информацию между производственным и финансовым учетом, что следует признать положительным качеством периодической системы учета запасов.

35.Сутнасць безупыннай сістэмы і методыка вызначэння слізготнага сабекошту запасаў По системе непрерывного учета запасов ведётся синтетический учет по достоинству и аналитический учет по количеству приобретения, использования в производственном процессе, продажи или другого их выбытия. Учет запасов отражается на счетах групп 110 " материалы ", 141 "Товары", 143 "Готовая продукция" и других счетах для учета запасов по фактическим себестоимости, поэтому себестоимость использованных или реализованных запасов всегда известен. В результате на протяжении всего отчетного периода есть информация о наличии определенных видов запасов по их себестоимости.

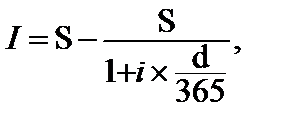

36.Расходы на фінансаванне і працэнты па крэдытах і пазыках у сабекошце запасаў: айчынны і міжнародны падыходы, методыка трансфармацыі паказчыкаў справаздачнасці Инструкция по учёту запасов РБ предписывает не включать в себестоимость запасов проценты за пользование кредитами и займами. В отличие от отечественных нормативных актов, стандарт IAS -2 " Запасы " предусматривает случаи, когда такие расходы могут включаться в себестоимость запасов. Это касается приобретения запасов на условиях адтерминовки погашения кредиторской задолженности без начисления процентов и расходов по займам, относящиеся к приобретению и производству активов, которые требуют значительного времени для подготовки к использованию или продаже.

где I - скрытые расходы на выплату процентов;

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.5.183 (0.055 с.) |